Du har hittat ett hus på landsbygden i Japan som är utannonserat för ¥1 000 000 — ungefär $6 500. Du börjar föreställa dig helgrensningar, tatamirum, en trädgård med persikonträd. Men mellan annonspriset och att faktiskt hålla nycklarna i handen finns det avgifter, skatter och kostnader som lätt kan lägga 20-40% till din totala utgift. Vissa kommer månader efter att du trodde att affären var klar. Den här guiden bryter ner varje enskild kostnad så att du kan budgetera med öppna ögon.

Varför köpeskillingen bara är början

I de flesta länder är utpriset på en fastighet huvudnumret. I Japan är det mer som förnumret. Det japanska fastighetstransaktionssystemet innefattar en distinkt uppsättning statliga skatter, yrkesavgifter och registreringskostnader som till stor del är oundvikliga. Till skillnad från vissa marknader där avslutningskostnader är förhandlingsbara eller ingår i finansieringen, är japanska transaktionskostnader kodifierade i lag med specifika beräkningsmetoder.

Klyftan mellan annonspriset och totala kostnaden är proportionellt större för billiga fastigheter. På ett hus för ¥50 000 000 kan transaktionskostnader lägga på 6-8%. På en akiya för ¥1 000 000 kan de lägga på 30-50%. Det här är det viktigaste att förstå om budgetinköp av akiya: ju billigare fastigheten, desto högre procentuell overhead.

Här är varje kostnad du kommer att stöta på, i ungefär den ordning de dyker upp.

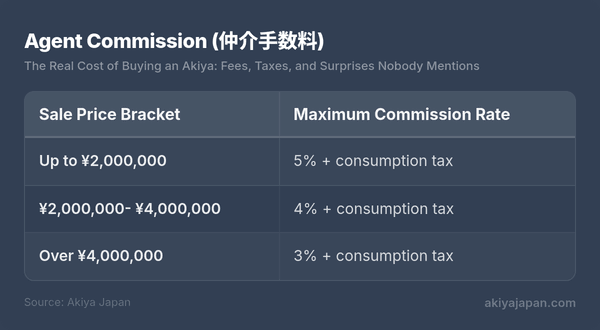

Mäklararvode (仲介手数料)

Japanska fastighetsmäklararvoden är inte marknadsprissatta — de är lagligt takbelagda enligt Byggnads- och fastighetstransaktionslagen. Det maximala en mäklare kan ta ut sätts av en glidande skala baserad på försäljningspriset:

För fastigheter över ¥4 000 000 blir den förenklade formeln:

(Försäljningspris × 3% + ¥60 000) × 1,10 (1,10 står för 10% konsumtionsskatt)

Så på en fastighet för ¥10 000 000 är det maximala arvodet (300 000 + 60 000) × 1,10 = ¥396 000.

Undantaget för lågprisfastigheter

För billiga akiya finns ett särskilt tillägg som infördes 2018. När försäljningspriset är ¥4 000 000 eller lägre kan mäklaren ta ut ett fast maximum på ¥198 000 + konsumtionsskatt = ungefär ¥330 000 (inklusive skatt) för att täcka det oproportionerliga arbetet med lågvärdestransaktioner. Detta kallas ibland "särregeln för medlingsavgift för lågprisiga tomma hus etc." (低廉な空家等の媒介特例).

Det innebär att en fastighet för ¥500 000 och en för ¥8 000 000 kan ha samma mäklararvode. På huset för ¥500 000 utgör det ¥330 000 arvodet 66% av köpeskillingen. Budgetera därefter.

Obs: Alla mäklare tar inte ut maxbeloppet. Vissa tar mindre, särskilt om de representerar både köpare och säljare (dubbelrepresentation). Men de flesta tar ut takbeloppet, och du bör budgetera för det.

Registrerings- och licensskatt (登録免許税)

När du köper fastighet i Japan måste ägarövergången registreras hos Rättsärendebyrån (法務局). Denna registrering medför två distinkta skatter:

Ägarövergångsregistreringsskatt

Denna beräknas på fastighetens taxeringsvärde (固定資産評価額) — inte köpeskillingen. Detta är en avgörande skillnad som snärjer många köpare. Taxeringsvärdet sätts av den lokala myndigheten för skatteändamål och är typiskt 50-70% av det faktiska marknadsvärdet för mark, och ofta mycket lägre för byggnader (särskilt gamla).

- Mark: 1,5% av taxeringsvärdet (nedsatt nivå, normalt 2%, förlängd till 2026)

- Byggnader: 2,0% av taxeringsvärdet (standardnivå; 0,3% om den kvalificerar som din primära bostad och uppfyller vissa villkor)

Exempel: Du köper en fastighet för ¥5 000 000. Markens taxeringsvärde är ¥2 000 000 och byggnadens taxeringsvärde är ¥800 000. Din registreringsskatt skulle bli:

- Mark: ¥2 000 000 × 1,5% = ¥30 000

- Byggnad: ¥800 000 × 2,0% = ¥16 000

- Totalt: ¥46 000

På äldre akiya där byggnaden har avskrivits kraftigt kan byggnadens taxeringsvärde vara nära noll, vilket faktiskt är till din fördel här.

Pantbrevsregistreringsskatt

Om du finansierar med bolån (ovanligt för utländska köpare, men möjligt) finns en extra registreringsskatt på 0,4% av lånebeloppet (0,1% nedsatt nivå för primära bostäder som uppfyller villkor).

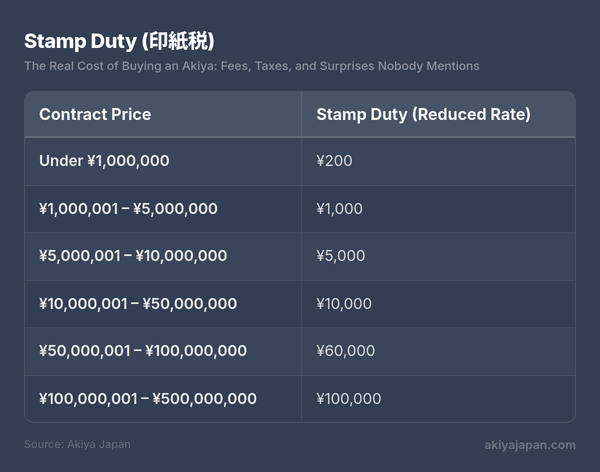

Stämpelskatt (印紙税)

Själva köpekontraktet kräver intäktsstämplar (収入印紙) som fästs på det. Beloppet beror på det angivna kontraktspriset:

De nedsatta nivåerna ovan har förlängts flera gånger och gäller för kontrakt om fastighetsförsäljning. För de flesta akiya-köp är stämpelskatt en mindre kostnad — ¥200 till ¥10 000 i det typiska intervallet.

Rättsskrivareavgifter (司法書士報酬)

En rättsskrivare (司法書士 / shihō shoshi) är en licensierad yrkesutövare som hanterar den juridiska registreringen av fastighetsöverlåtelser. Tänk på dem som en specialiserad lagfartsombud. Deras roll inkluderar:

- Genomföra äganderättssökningar och verifiera ägande

- Förbereda registreringsansökningar

- Lämna in dokument till Rättsärendebyrån

- Säkerställa att överlåtelsen är korrekt registrerad

Deras avgifter är inte fastställda i lag (till skillnad från mäklararvoden), men typiska intervall är:

- Enkel ägarövergång: ¥100 000 – ¥150 000

- Övergång med pantbrevsregistrering: ¥150 000 – ¥200 000

- Komplexa fall (flera tomter, arvsfrågor, adressrättningar): ¥200 000 – ¥300 000

Landsbygdsakiya faller ofta i "komplex"-kategorin. Marken kan vara uppdelad i flera tomter (det är inte ovanligt att en enda fastighet ligger på 3-5 separata registrerade tomter). Säljarens registrerade adress kanske inte stämmer med deras nuvarande adress, vilket kräver ytterligare inlämningar. Och om fastigheten ärvdes kan äganderättskedjan behöva fastställas genom flera generationer.

Budgetera ¥150 000 som baslinje, och upp till ¥300 000 om det finns några komplikationer.

Fastighetsförvärvsskatt (不動産取得税)

Detta är skatten som överraskar folk. Den anländer 3-6 månader efter köpet, med posten, med en betalningsfrist. Vid det laget har många köpare redan spenderat sin "buffertbudget" på initiala reparationer eller möblering.

Nivån är:

- Mark: 3% av taxeringsvärdet (med taxeringsvärdet ytterligare reducerat till hälften för beräkningen)

- Bostadsbyggnader: 3% av taxeringsvärdet

- Icke-bostadsbyggnader: 4% av taxeringsvärdet

Återigen, detta baseras på taxeringsvärdet, inte köpeskillingen. Och det finns avdrag tillgängliga:

- För byggnader som används som primär bostad och uppfyller vissa ålders- och storlekskrav, avdrag på ¥1 200 000 eller mer från taxeringsvärdet före beräkning

- För mark köpt med en kvalificerad bostadsbyggnad gäller betydande reduktioner

För en typisk akiya med marktaxeringsvärde på ¥2 000 000 och byggnadstaxeringsvärde på ¥500 000:

- Mark: (¥2 000 000 × 50%) × 3% = ¥30 000

- Byggnad: ¥500 000 × 3% = ¥15 000

- Totalt: ¥45 000

På äldre akiya med låga taxeringsvärden är denna skatt ofta blygsam. Men på nyare eller välbelägna fastigheter där taxeringsvärdena är högre kan det vara en betydande summa. Det avgörande är att avsätta dessa pengar vid köptillfället så att du inte behöver stressa när underlaget anländer.

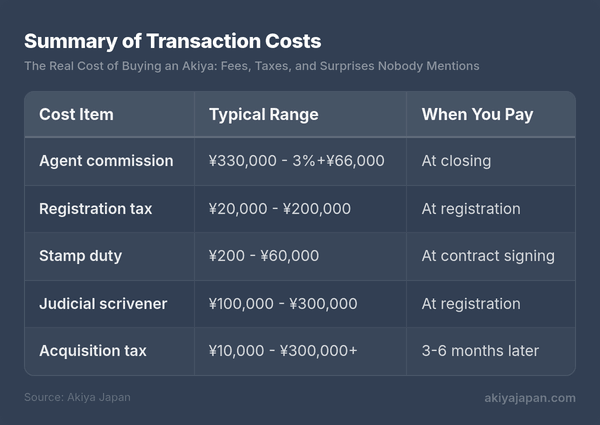

Sammanfattning av transaktionskostnader

Årliga löpande kostnader

Att äga fastighet i Japan innebär årliga skatteförpliktelser, oavsett om du bor i fastigheten, hyr ut den eller lämnar den obebodd.

Fastighetsskatt (固定資産税) — 1,4%

Varje 1 januari uttaxeras fastighetsskatt för den registrerade ägaren till 1,4% av taxeringsvärdet. Detta är den universella fastighetsskatten som gäller överallt i Japan.

Det finns ett viktigt undantag för bostadsmark: om en bostadsbyggnad står på marken minskas det taxeringsbara värdet på marken till 1/6 för tomter upp till 200 m² (och 1/3 för den del som överstiger 200 m²). Detta undantag är en anledning till att folk låter förfallna hus stå kvar istället för att riva dem — att riva huset kan få markkatten att öka sexfaldigt.

Exempel: Mark taxerad till ¥3 000 000 med ett hus på:

- Med hus: (¥3 000 000 ÷ 6) × 1,4% = ¥7 000/år

- Utan hus: ¥3 000 000 × 1,4% = ¥42 000/år

Denna sexfaldiga ökning är inte teoretisk — det är den främsta anledningen till att Japan har så många förfallande obebodda hus som ingen river.

Stadsplaneskatt (都市計画税) — 0,3%

Fastigheter inom områden för urbaniseringsfrämjande (市街化区域) är föremål för en ytterligare stadsplaneskatt på upp till 0,3% av taxeringsvärdet. Landsbygdsfastigheter utanför dessa zoner är undantagna. Om du köper en akiya i en bergsby eller avlägsen kuststad kommer du troligen inte att betala detta. Om du köper i ett förortsområde nära en regional stad kommer du troligen att göra det.

Undantaget för bostadsmark gäller även här, vilket minskar markdelen till 1/3 (inte 1/6) för tomter upp till 200 m².

Hur de årliga skatterna faktiskt ser ut

För en typisk landsbygdsakiya med mark taxerad till ¥2 000 000 och byggnad taxerad nära noll:

- Fastighetsskatt: (¥2 000 000 ÷ 6) × 1,4% = cirka ¥4 700

- Stadsplaneskatt: ¥0 (landsbygd, utanför urbaniseringsområde)

- Totalt årlig skatt: ungefär ¥5 000 – ¥15 000

För en förortsfastighet nära en regional stad med mark taxerad till ¥8 000 000:

- Fastighetsskatt: (¥8 000 000 ÷ 6) × 1,4% = cirka ¥18 700

- Stadsplaneskatt: (¥8 000 000 ÷ 3) × 0,3% = cirka ¥8 000

- Totalt årlig skatt: ungefär ¥27 000 – ¥40 000

Årliga fastighetsskatter i Japan är anmärkningsvärt låga efter internationella mått. För de flesta akiyor handlar det om mindre än ¥50 000 per år — ibland betydligt mindre.

De dolda överraskningarna

Det är här budgetar går sönder. Kostnaderna ovan är förutsägbara och beräkningsbara. Kostnaderna nedan är situationsbundna — de beror på den specifika fastigheten — och det är här den verkliga finansiella risken ligger.

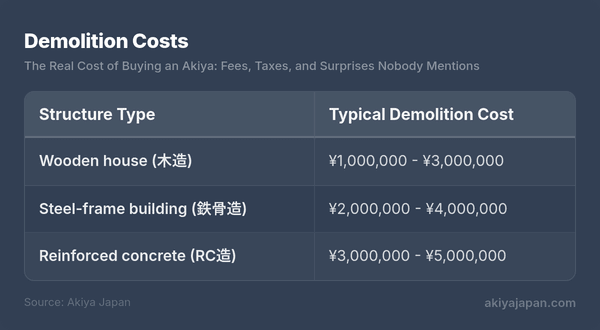

Rivningskostnader

Om den befintliga strukturen är för dålig att rädda står du inför rivningskostnader som kan överstiga köpeskillingen flera gånger om:

Kostnaderna varierar beroende på storlek, svårighetsgrad för tillgång (smala gator ökar arbetskostnaderna avsevärt) och region. Avlägsna platser kan faktiskt vara billigare för själva rivningen men dyrare för avfallshantering och transport. Och kom ihåg skatteeffekten: att riva strukturen tar bort undantaget för bostadsmarkskatt, vilket potentiellt kan öka din årliga fastighetsskatt sexfaldigt.

Asbestavskiljning

Byggnader uppförda mellan 1950- och 1990-talen kan innehålla asbest i isolering, takplattor, siding eller takmaterial. Japan förbjöd inte asbest helt förrän 2006. Om din fastighet innehåller asbest och du planerar att riva eller renovera avsevärt krävs professionell avlägsnande enligt lag.

Kostnaderna beror kraftigt på graden av förorening, men budgetera ¥200 000 – ¥1 000 000+ för asbestundersökning och avlägsnande. Enbart en undersökning kostar ¥30 000 – ¥50 000 och krävs före rivningsarbete. Vissa kommuner erbjuder bidrag för asbestundersökningar och avlägsnande — kontrollera med den lokala myndigheten innan du fortsätter.

Gränsundersökningar (境界確定測量)

I Japan är det chockerande vanligt att fastighetsgränser är oklara. Många landsbygdsfastigheter har gränser baserade på årtionden gamla undersökningar, muntliga avtal med grannar eller vaga hänvisningar till naturliga drag som har förändrats sedan dess. Gränspålar (境界杭) kan ha tagits bort, begravts eller förstörts.

Om gränsbekräftelse behövs (och din mäklare eller notarie kommer att råda dig), måste en licensierad lantmätare (土地家屋調査士) anlitas. Detta innebär:

- Forskningshistoriska register hos rättsärendebyrån

- Mätning på plats

- Samtycke från alla angränsande markägare (vilket kan ta månader om de är avlidna, frånvarande eller ovilliga att samarbeta)

- Inlämning av nya gränsuppgifter

Kostnad: ¥300 000 – ¥500 000 för en standardbostadstomt. Mer för oregelbundet formade eller stora tomter. Denna kostnad kan ofta undvikas om säljaren redan har bekräftade gränser, men för akiyor — särskilt ärvda — har det ofta inte gjorts.

Vatten- och avloppsanslutning

Landsbygdsakiyor kan förlita sig på brunnsvatten (井戸水) istället för kommunalt vatten. Om brunnen har torkat ut, blivit förorenad eller om du vill ansluta till kommunalt vatten:

- Anslutning till kommunalt vatten: ¥100 000 – ¥500 000 beroende på avstånd till närmaste huvudledning

- Brunnsåterställning: ¥200 000 – ¥500 000

- Ny brunnsboring: ¥500 000 – ¥1 500 000

För avlopp använder många landsbygdsfastigheter septiktankar (浄化槽 / jōkasō) istället för kommunalt avlopp. Om det befintliga septiksystemet är icke-fungerande:

- Installation av ny septiktank: ¥800 000 – ¥1 500 000 (kommunala bidrag på upp till 50-60% finns tillgängliga i många områden)

- Underhåll av septiktank: ¥30 000 – ¥60 000/år för obligatoriska inspektioner och tömning

Vägåtkomstproblem (接道義務)

Enligt Japans byggnadsstandardlag, för att återuppbygga eller avsevärt ändra en struktur, måste fastigheten gränsa till en väg som är minst 4 meter bred med minst 2 meter frontage. Detta kallas setsudō gimu (接道義務) — vägåtkomstförpliktelsen.

Många gamla akiyor, särskilt i historiska stadsdelar, uppfyller inte detta krav. Konsekvenserna är allvarliga:

- Du kan inte få bygglov för nybyggnad

- Du kan renovera den befintliga strukturen men kan inte återuppbygga om den rivas eller förstörs

- Fastighetens värde och återförsäljningspotential är avsevärt begränsade

Det finns lösningar (tillbakadragningsavtal, utsedda vägar, undantag för särskilda omständigheter), men de är komplexa och inte garanterade. Verifiera alltid vägåtkomstens överensstämmelse innan köp — detta är en av de mest konsekvensfulla due diligence-punkterna för alla akiya-köp.

Ärvda fastighetskomplikationer

Många akiyor säljs av arvingar som ärvt fastigheten. Vanliga komplikationer inkluderar:

- Oregistrerat arv: Den avlidne ägaren är fortfarande den registrerade ägaren. Arvingarna måste slutföra arvsregistrering innan försäljning, vilket tar tid och kräver samtycke från alla arvingar.

- Flera arvingar: Mormor och morfars fastighet kan ha ärvts av 4 barn, som var och en har 3 barn — vilket innebär att 12+ personer kan behöva samtycka till försäljningen.

- Utstående kommunalskatter: Om den tidigare ägaren slutade betala fastighetsskatt kan den ackumulerade skulden behöva regleras.

- Övergiven personlig egendom: Huset kan vara fullt av den tidigare boendes tillhörigheter. Avfallshantering är köparens problem om inte annat förhandlats. Budgetera ¥200 000 – ¥500 000 för professionell tömning av ett fullt möblerat hus.

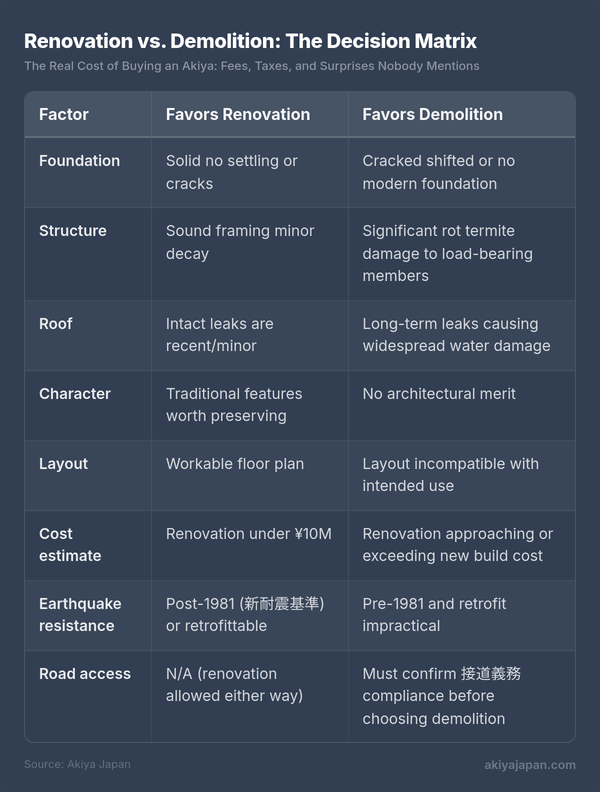

Renovering kontra rivning: Beslutsmatrisen

Ett av de största besluten akiya-köpare står inför är om de ska renovera den befintliga strukturen eller riva och återuppbygga (förutsatt att vägåtkomst tillåter det). Här är nyckelfaktorerna:

Byggnadsnormrevisionen från 1981 är en kritisk gränslinje. Byggnader som designats enligt normerna före 1981 (旧耐震基準) saknar moderna jordbävningsmotståndskrav. Att uppgradera dem till dagens standard genom seismisk förstärkning kostar ¥1,000,000 – ¥3,000,000, och vissa strukturer kan helt enkelt inte förstärkas tillräckligt. Många kommuner erbjuder subventioner för seismisk förstärkning på ¥500,000 – ¥1,000,000 — kontrollera alltid innan du betalar ur egen ficka.

Allmänna renoveringskostnader för akiya:

- Kosmetisk uppfräschning (målning, golv, armaturer): ¥1,000,000 – ¥3,000,000

- Måttlig renovering (kök, badrum, el, VVS): ¥3,000,000 – ¥8,000,000

- Fullständig renovering (riva och bygga om interiören med bibehållen struktur): ¥8,000,000 – ¥15,000,000

- Nybyggnad (efter rivning): ¥15,000,000 – ¥30,000,000+ beroende på storlek och specifikation

Försäkring

Fastighetsförsäkring i Japan är uppdelad på sätt som kan överraska utländska köpare.

Brandförsäkring (火災保険)

Detta är den grundläggande fastighetsförsäkringen som täcker brand, blixtnedslag, storm, hagel, snöskador, vattenskador från VVS-fel, stöld och vandalism. Trots namnet täcker den långt mer än brand. Premien beror på:

- Konstruktionstyp (trä kostar mer än betong)

- Plats (områden utsatta för tyfoner kostar mer)

- Byggnadsålder och skick

- Täckningsbelopp och självrisk

Typisk årlig premie för en träakiya: ¥20,000 – ¥80,000. Policer säljs nu med maximalt 5-åriga löptider (minskat från 10 år 2022).

Jordbävningsförsäkring (地震保険)

Jordbävningsskador är uttryckligen undantagna från brandförsäkringen. Jordbävningsförsäkring måste köpas separat och kan endast köpas som ett tillägg till en befintlig brandförsäkring — du kan inte köpa den fristående. Viktiga begränsningar:

- Täckningen är begränsad till 50% av brandförsäkringens täckningsbelopp

- Skador bedöms i kategorier (totalförlust, storskalig delskada, småskalig delskada, delskada) med fasta utbetalningsprocent

- Premierna sätts av regeringen och varierar avsevärt beroende på region och konstruktionstyp

Årlig premie för jordbävningsförsäkring: ¥10,000 – ¥50,000 beroende på region och struktur. Med tanke på Japans seismiska aktivitet rekommenderas den starkt trots sina begränsningar.

Ansvarsförsäkring

Om du äger en tom fastighet och någon skadas på den — ett barn som leker på tomten, en budbärare som snubblar på ett trasigt trappsteg, en grannes egendom som skadas av din kollapsande mur — är du ansvarig. Personlig ansvarsförsäkring (個人賠償責任保険) kan läggas till din brandförsäkring för en blygsam extra premie, vanligtvis ¥1,000 – ¥3,000/år. Detta är särskilt viktigt för frånvarande ägare som inte kan övervaka fastighetens skick.

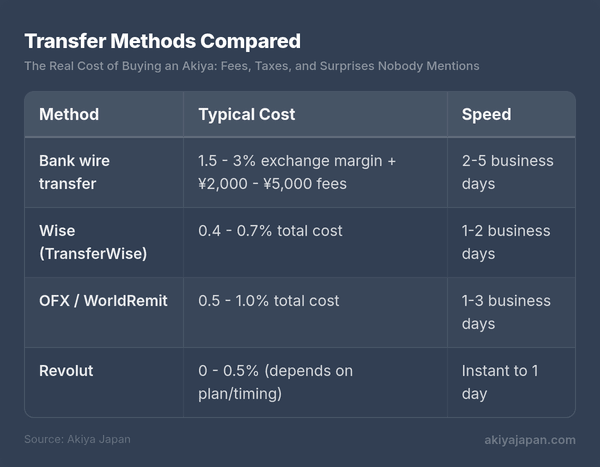

Valutaväxlingskostnader

Om du köper från utanför Japan är själva konverteringen av din hemvaluta till yen en kostnadsfaktor. Spreaden mellan köp- och säljkurser, överföringsavgifter och timing kan påverka din totala utgift avsevärt.

Jämförelse av överföringsmetoder

På en ¥5,000,000 överföring är skillnaden mellan en banköverföring (2% marginal) och Wise (0.5%) ungefär ¥75,000 — mer än många av skatterna som listats ovan.

Timingstrategier

JPY/USD- och JPY/EUR-kurserna fluktuerar avsevärt. Mellan 2022 och 2024 försvagades yenen dramatiskt mot dollarn, vilket gjorde japanska fastigheter exceptionellt billiga för USD-köpare. Några praktiska tillvägagångssätt:

- Dollar-cost averaging: Växla fasta belopp veckovis eller månadsvis i förberedelserna inför ditt köp för att jämna ut kursfluktuationer

- Kurslarm: Ställ in målkurslarm på Wise eller XE.com och växla när gynnsamma kurser uppnås

- Terminskontrakt: Vissa leverantörer (OFX, Moneycorp) erbjuder terminskontrakt som låser dagens kurs för en framtida överföring, användbart om du har ett känt avslutsdatum

Försök inte tajma marknaden perfekt. Målet är att undvika att växla ett stort belopp vid ett enda ogynnsamt tillfälle.

Sammanfattning: Tre budgetexempel

Dessa exempel visar realistiska totala kostnader för tre vanliga akiya-köpscenarier. Renoveringskostnader är exkluderade — detta är enbart förvärvskostnader.

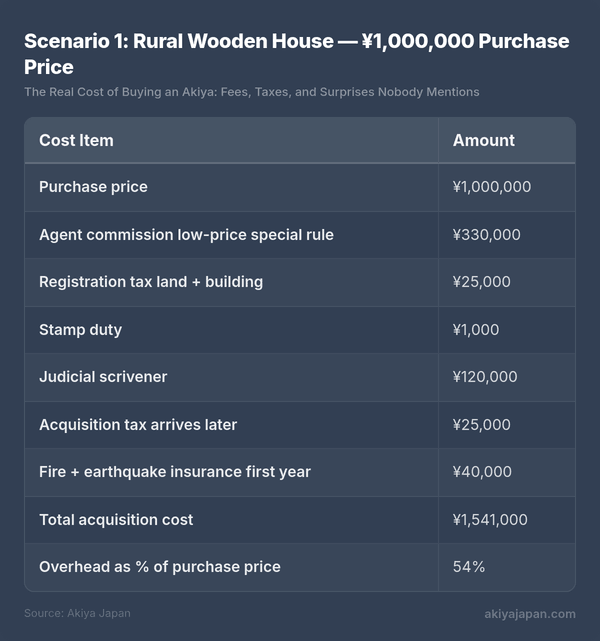

Scenario 1: Landsbygdens trähus — ¥1,000,000 köpeskilling

Ett litet trähus i en bergsby på landsbygden, 40+ år gammalt, beboeligt men föråldrat. Enkelt äganderättsförhållande, en tomt.

Årliga löpande kostnader: fastighetsskatt ¥5,000 – ¥10,000, försäkring ¥30,000 – ¥40,000.

Det ¥1,000,000 huset kostar faktiskt ¥1,541,000 innan du spenderar en enda yen på renovering. Om du behöver rensa ut föregående ägares tillhörigheter (¥200,000+), fixa VVS (¥300,000+), och göra grundläggande kosmetiskt arbete (¥1,000,000+), är din realistiska budget ¥3,000,000 – ¥4,000,000 totalt.

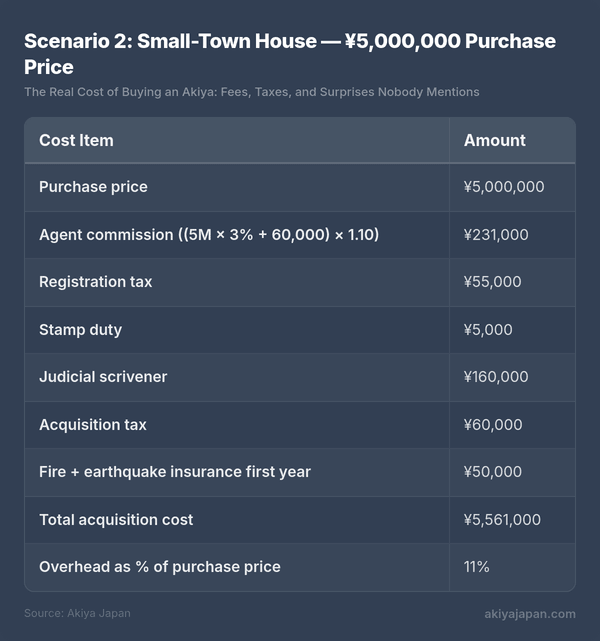

Scenario 2: Småstadshus — ¥5,000,000 köpeskilling

Ett tvåvåningshus i en mindre stad, 25 år gammalt, nära en tågstation. Två tomter, rent äganderättsförhållande, behöver måttlig uppdatering.

Årliga löpande kostnader: fastighetsskatt ¥15,000 – ¥30,000, stadsplaneskatt ¥0 – ¥8,000, försäkring ¥40,000 – ¥50,000.

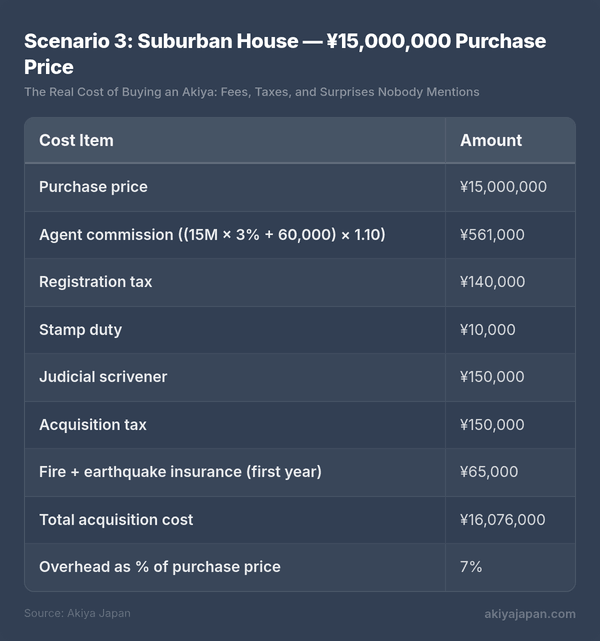

Scenario 3: Förstadshus — ¥15,000,000 köpeskilling

Ett välskött hus i ett förstadsområde nära en regional huvudstad, 15 år gammalt, flyttklart. Tydliga gränser bekräftade, en stor tomt.

Årliga löpande kostnader: fastighetsskatt ¥40 000 – ¥70 000, stadsplaneringsskatt ¥8 000 – ¥15 000, försäkring ¥50 000 – ¥65 000.

Mönstret

Lägg märke till hur omkostnadsprocenten sjunker kraftigt när köpeskillingen stiger: 54% på en fastighet för ¥1 miljon, 11% på ¥5 miljoner, 7% på ¥15 miljoner. Detta beror på att många kostnader (notarie, fastighetsmäklarminimum, registrering) är halvfasta eller har golv. Drömmen om en akiya för ¥1 000 000 är verklig, men ditt faktiska budgetbehov för själva förvärvet måste vara minst ¥1 500 000.

Kostnader som ofta förbises

Utöver huvudkategorierna ovan tenderar flera mindre kostnader att glida igenom budgetplaneringen:

- Resekostnader: Minst en resa till Japan för fastighetsvisning och avslut. Internationella flyg, inrikestransporter, boende och måltider under fastighetssökningsfasen kan lätt nå ¥200 000 – ¥500 000.

- Översättning och tolkning: Om din mäklare inte erbjuder tvåspråkig service kostar oberoende översättning av kontrakt och dokument ¥30 000 – ¥100 000.

- Anslutningsavgifter för el, vatten och avlopp: Att återansluta el, gas och vatten till en länge obebodd fastighet kan innebära inspektionsavgifter eller återanslutningsavgifter på ¥10 000 – ¥50 000.

- Fastighetsförvaltning: Om du är en frånvarande ägare kostar en lokal fastighetsförvaltningstjänst för att kontrollera fastigheten månadsvis, vädra den, hantera post och hantera nödsituationer ¥5 000 – ¥20 000/månad.

- Vegetationshantering: Övervuxna fastigheter måste underhållas. Grannar och kommuner kan och klagar (och i vissa fall kan kommuner beordra underhåll på ägarens bekostnad). Årlig trädgårdsskötsel: ¥30 000 – ¥100 000.

- Kapitalvinstskatt vid försäljning: Om du senare säljer fastigheten med vinst tillämpas kapitalvinstskatt på 30,63% (kort sikt, innehav under 5 år den 1 januari under försäljningsåret) eller 15,315% (lång sikt, innehav 5+ år). Icke-bosatta betalar samma skattesatser men reglerna för källskatt skiljer sig.

Inkomstskatt för icke-bosatta ägare

Om du hyr ut din fastighet medan du bor utanför Japan är hyresintäkterna föremål för japansk inkomstskatt. En skatteombud (納税管理人) måste utses i Japan för att hantera deklarationer. Hyresgästen (eller fastighetsförvaltaren) är skyldig att hålla inne 20,42% av bruttohyran och remittera den till skattekontoret. Du lämnar sedan en årlig deklaration för att göra anspråk på avdrag (avskrivningar, reparationer, förvaltningsavgifter, försäkring) och stämma av källskatten.

Detta är hanterbart men kräver antingen en japansk skatterevisor (¥50 000 – ¥150 000/år) eller tillräckliga kunskaper i japanska språket och skatter för att deklarera själv.

Kommunala bidrag och anslag

Den ljusa sidan av allt detta: många japanska kommuner försöker aktivt minska sitt antal akiya och locka nya invånare, särskilt till landsbygden. Tillgängliga bidrag varierar enormt beroende på plats men inkluderar vanligtvis:

- Renoveringsbidrag: ¥500 000 – ¥5 000 000 mot kvalificerande reparationsarbeten (vanligast)

- Bidrag för seismisk förstärkning: ¥500 000 – ¥1 000 000 för jordbävningssäkring av äldre hem

- Rivningsbidrag: ¥200 000 – ¥1 000 000 för att ta bort farliga strukturer

- Flyttincitament: Kontantbidrag för att flytta till kommunen, ibland ¥1 000 000+ för familjer med barn

- Bidrag för avloppssystem: Upp till 50-60% av installationskostnaden i områden utan kommunalt avlopp

Dessa bidrag kräver vanligtvis att du bor i fastigheten (inte använder den som fritidshus) och kan ha åtaganden om bosättningstid. Tillgänglighet och villkor ändras ofta — bekräfta alltid direkt med det lokala kommunalkontoret innan du räknar med bidrag i din budget.

Ett realistiskt förhållningssätt till budgetering

Baserat på uppdelningen ovan, här är ett praktiskt budgetramverk:

- Transaktionskostnader: Lägg till 10-15% till köpeskillingen (20-50% för fastigheter under ¥3 000 000)

- Reserv för dolda problem: Reservera ytterligare 10-20% av köpeskillingen för oväntade kostnader som upptäcks efter köpet

- Renovering (om planerad): Skaffa flera offerter innan köp och lägg till 20% buffert — renovering på landsbygden i Japan kostar ofta mer än första beräkningar på grund av materialtransport, specialisttillgänglighet och omfångsförändringar när väggar öppnas

- Driftskostnader första året: Budgetera ¥100 000 – ¥200 000 för skatter, försäkringar, el, vatten, avlopp och grundläggande underhåll även om du inte bor i fastigheten ännu

Det vanligaste misstaget utländska akiya-köpare gör är att bara budgetera för köpeskillingen och en vag "renoveringsfond." Transaktionskostnaderna, uppskjutna skatter och dolda fysiska problem kan tillsammans överstiga köpeskillingen på billiga fastigheter. Känn till siffrorna, bygg in marginaler, och du kommer att vara långt bättre positionerad än de flesta köpare som går in på denna marknad.

Japans akiya-marknad erbjuder starkt värde jämfört med fastigheter i de flesta utvecklade länder. Årliga fastighetsskatter som uppgår till mindre än en månads elräkning, inga restriktioner för utländskt ägande, fri äganderätt — det är verkliga fördelar. Men de gynnar dig bara om du går in med en klarögd budgetering och en förståelse för varje kostnad mellan "utannonserat pris" och "nycklarna i handen."