Varje år står tusentals hus över hela Japan tomma — övergivna av familjer som flyttat till städer, lämnade efter sig av ägare som har avlidit, eller helt enkelt glömda i byar där befolkningen har minskat till ett fåtal äldre invånare. Dessa tomma hus, kända som akiya (空き家), representerar en av de mest ovanliga fastighetsmöjligheterna i den utvecklade världen. För så lite som priset på en begagnad bil kan du äga ett hus i Japan. Men vägen från nyfikenhet till nycklar i hand är mer komplicerad än de flesta engelskspråkiga resurser låter påskina. Den här guiden täcker allt du behöver veta.

Vad är en Akiya?

Ordet akiya (空き家) betyder bokstavligen "tomt hus". I vardagligt japanskt tal hänvisar det till alla bostadfastigheter som har stått obebodda under en längre period. Vissa akiya är charmiga träboningshus på landet, strukturellt stabila men kosmetiskt slitna. Andra är förortshem som övergivits när deras ägare flyttat till vårdinrättningar. Och vissa, ärligt talat, är på gränsen till kollaps — tak som rasat in, golv som ruttnat, naturen som tar tillbaka vad som en gång var ett familjehem.

Den japanska regeringens bostads- och markundersökning, som genomförs vart femte år, ger den mest tillförlitliga siffran. Undersökningen 2023 registrerade ungefär 9 miljoner tomma bostäder över hela landet, vilket representerar cirka 13,8% av alla bostäder. Det antalet har stigit stadigt i decennier, och prognoser tyder på att det kan nå 30% eller mer år 2040 om nuvarande trender fortsätter.

Inte alla tomma fastigheter är akiya i vardaglig mening. Regeringens siffror inkluderar hem som är tillfälligt obebodda, fritidsfastigheter och lägenheter som väntar på försäljning eller uthyrning via normala kanaler. Delmängden av verkligt övergivna eller försummade hem — de som folk vanligtvis menar när de säger "akiya" — uppskattas till cirka 3,5 miljoner. Det är fortfarande ett enormt antal.

Typer av Akiya

- Landsbygdsboningshus (kominka / 古民家): Traditionell stolp- och bjälkkonstruktion, ofta med generös mark. Dessa är drömmen för många köpare — tjocka träbjälkar, tatamirum, trädgårdar. Åldern varierar från 50 till över 150 år.

- Fristående hus i förorten: Byggda under Japans ekonomiska boomår (1960–1980-tal), är dessa den vanligaste typen. Typiskt mindre tomter, konventionell konstruktion, belägna i bostadsområden med rimligt avstånd till stationer.

- Före detta butiker och byggnader med blandad användning: Fastigheter i små städer som en gång fungerade som butiker på bottenvåningen med bostäder ovanpå. Kan vara intressanta för de som vill driva en liten verksamhet.

- Nästan förfallna strukturer: Fastigheter där byggnaden har försämrats till den grad att rivning är mer praktiskt än renovering. Värdet, om något, ligger i marken.

Varför finns det så många tomma hus?

Japans akiya-problem är resultatet av flera samverkande krafter, varav ingen visar tecken på att vända.

Demografisk nedgång

Japans befolkning nådde sin topp på cirka 128 miljoner år 2008 och har minskat sedan dess. Landets födelsetal har sjunkit långt under ersättningsnivån, och invandringen, även om den ökar, förblir måttlig efter internationella mått. Färre människor betyder mindre efterfrågan på bostäder, särskilt i områden utanför större storstadsregioner.

Den demografiska förskjutningen är inte jämnt fördelad. Tokyo, Osaka och en handfull andra städer fortsätter att locka unga arbetstagare och upprätthåller relativt stabila befolkningar. Men mindre städer, samhällen och landsbygdsområden upplever en dramatisk avfolkning. Byar som hade 5 000 invånare på 1970-talet kan ha 800 idag, de flesta av dem äldre.

Urbanisering

Japans ekonomiska mirakel efter kriget drevs av urbanisering. Unga människor lämnade jordbrukssamhällen för fabriks- och kontorsjobb i städer, och det mönstret har aldrig vänt. Varje generation har varit mer urban än den föregående. Landsbygdshemägarnas barn och barnbarn har byggt sina liv i städer och har ingen avsikt att återvända till landsbygden — inte ens när de ärver fastigheter där.

Arvskomplikationer

När en fastighetsägare dör i Japan går hemmet ofta vidare till barn som redan äger hem på andra håll. Japans arvsrätt kan leda till att en fastighet delas mellan flera arvingar, som alla måste komma överens om vad de ska göra med den. När arvingar inte kan komma överens, eller när ingen vill ta ansvar för fastigheten, står den helt enkelt tom. I vissa fall är den rättmätige arvingen okänd eller kan inte lokaliseras, vilket lämnar fastigheten i ett juridiskt limbo.

Det finns också en kulturell dimension. Till skillnad från i många västländer värderas inte gamla hus i Japan för sin ålder. Den konventionella visdomen har länge varit att ett hus avskrivs till nollvärde över 20–30 år, där endast marken behåller värde. Denna mentalitet — kombinerad med Japans historia av att ofta bygga om på grund av jordskalvsskador och utvecklade byggregler — innebär att det finns liten kulturell fästning vid att bevara gamla hem.

Kostnaden för rivning

Att riva ett hus i Japan är inte billigt. Beroende på storlek och plats ligger rivningskostnaderna vanligtvis mellan 1 miljon och 3 miljoner yen (cirka 70 000–200 000 SEK). För arvingar som ärvt en oönskad fastighet i ett avfolkat område är det en oattraktiv proposition att spendera sådana pengar på att riva ett hus på mark som kan vara värd mindre än rivningskostnaden.

Som om det inte vore nog, har en egenhet i Japans skattelag historiskt straffat rivning. Bostadsmark med ett hus på sig får en fastighetsskattenedskrivning på upp till en sjättedel. Riv huset och markens skatt hoppar avsevärt. Detta skapade ett perverst incitament att låta förfallna hus stå kvar istället för att rensa marken. Senare lagändringar har börjat adressera detta, men effekterna av decennier av denna politik är fortfarande synliga över hela landet.

Kan utlänningar köpa fastighet i Japan?

Ja. Detta är en av de mest anmärkningsvärda aspekterna av Japans fastighetsmarknad: det finns inga restriktioner för utländskt ägande av fastigheter. Du behöver inte vara bosatt. Du behöver inget visum. Du behöver inte vara medborgare. En person med vilken nationalitet som helst kan köpa mark och byggnader i Japan med samma rättigheter som en japansk medborgare.

Detta är ovanligt globalt. Många länder begränsar eller förbjuder utländskt markägande, kräver ömsesidighetsavtal, begränsar köp till vissa zoner, eller inför ytterligare skatter på utländska köpare. Japan gör inget av detta. Rätten att äga fastighet är enkel och har varit stabil i decennier.

Det finns dock några praktiska överväganden:

- Finansiering: Att få ett bolån från en japansk bank som icke-bosatt utlänning är extremt svårt, gränsande till omöjligt för de flesta köpare. Vissa banker erbjuder lån till permanent bosatta eller de med långtidsvisum och stabil anställning i Japan, men kraven är strikta. De flesta utländska akiya-köpare köper med kontanter.

- Registrering: Fastighetsägande i Japan registreras hos Rättsärendebyrån (法務局 / hōmukyoku). Utländska köpare måste lämna en notarieattesterad försäkran istället för ett japanskt uppehållskort för registreringsprocessen. Detta är hanterbart men kräver viss förberedelse.

- Rapportering: Sedan 2022 måste utländska köpare som inte är bosatta i Japan rapportera sitt fastighetsförvärv till Japans bank inom 20 dagar. Detta är ett anmälningskrav, inte ett godkännandeförfarande — det påverkar inte din rätt att köpa.

- Fastighetsförvaltning: Om du inte bor i Japan behöver du någon som ser efter din fastighet. Obevakade hus förfaller snabbt, särskilt i Japans fuktiga klimat. Budgetera för en fastighetsförvaltningstjänst eller hitta en betrodd lokal kontakt.

Köpprocessen steg för steg

Att köpa fastighet i Japan följer en väldefinierad process. Även om detaljerna kan variera, särskilt för akiya-banktransaktioner jämfört med öppna marknadsförsäljningar, är den allmänna sekvensen konsekvent.

Steg 1: Sök och identifiera fastigheter

Sökfasen är ofta den längsta delen av processen, särskilt för utländska köpare som kan ha specifika krav på plats, skick och pris. Fastigheter kan hittas via flera kanaler:

- Akiya-banker (空き家バンク): Kommunala databaser med tomma fastigheter vars ägare har registrerat dem för försäljning. Dessa drivs av lokala myndigheter och är ofta källan till de allra billigaste fastigheterna. Haken: de flesta akiya-banker är endast på japanska, och de listade fastigheterna tenderar att vara i de mest landsbygds- och avfolkade områdena.

- Fastighetsportaler: Webbplatser som SUUMO, Homes.co.jp och At Home listar fastigheter från licensierade mäklare över hela Japan. Dessa tenderar att vara mer konventionella listningar till marknadspriser.

- Lokala fastighetsmäklare: I området där du vill köpa kan en lokal mäklare (fudousan-ya) känna till fastigheter som inte är formellt listade någonstans.

- Direkt förhandling: I vissa fall, särskilt i mycket landsbygdsområden, kan du identifiera en tom fastighet och arbeta via lokala myndighetskanaler för att kontakta ägaren direkt.

Steg 2: Fastighetsvisning

När du har identifierat kandidater måste du besöka dem. Detta steg är inte valfritt, även om det kräver en internationell flygresa. Fotografier, och till och med videovisningar, kan inte förmedla kritisk information om en fastighets skick, dess omgivningar, tillfartsvägar, grannfastigheter, lokal infrastruktur och den allmänna känslan i området.

För akiya-bankfastigheter koordineras visning vanligtvis genom kommunen. För fastigheter listade hos mäklare arrangerar listningsmäklaren visningar. Det är klokt att besöka minst två eller tre fastigheter i samma område för att få en känsla för lokala marknadsförhållanden.

Steg 3: Ansökan och erbjudande (購入申込 / kōnyū mōshikomi)

När du hittar en fastighet du vill ha, skickar du in en köpeansökan. För akiya-bankfastigheter är detta vanligtvis ett formellt ansökningsformulär som tillhandahålls av kommunen, och urvalet kan innebära en granskningsprocess (vissa akiya-banker prioriterar köpare som planerar att bo i fastigheten). För öppna marknadstransaktioner gör du ett erbjudande via din mäklare, som säljaren kan acceptera, avvisa eller moterbjuda.

Prisförhandling är vanligt, särskilt för akiya. Fastigheter som har varit listade länge, eller vars ägare är motiverade att sälja, kan acceptera erbjudanden betydligt under listpriset. Men för fastigheter listade till extremt låga priser (under 1 miljon yen) kan det finnas lite utrymme för förhandling — säljaren ger i princip bort fastigheten redan.

Steg 4: Förklaring av viktiga omständigheter (重要事項説明 / jūyō jikō setsumei)

Innan du undertecknar kontraktet är en licensierad fastighetsmäklare lagligt skyldig att ge en formell förklaring av viktiga omständigheter gällande fastigheten. Detta är ett detaljerat dokument som täcker fastighetens juridiska status, zonindelning, byggrestriktioner, infrastrukturanlutningar, kända fel, och andra väsentliga fakta. Det läses högt för köparen av en kvalificerad mäklare (takkenshi / 宅建士).

Detta är ett kritiskt konsumentskyddssteg och en av de mest substansiella delarna av processen. Var uppmärksam, och om förklaringen ges på japanska, se till att du har en kvalificerad tolk närvarande. Underteckna inget du inte fullt ut förstår.

Steg 5: Kontraktskrivning (売買契約 / baibai keiyaku)

Köpekontraktet undertecknas av både köpare och säljare. Vid denna tidpunkt betalar köparen vanligtvis en handpenning (手付金 / tetsukekin), vanligtvis 5–10 % av köpeskillingen. Denna handpenning fungerar som en åtagandemekanism: om köparen drar sig ur förlorar de handpenningen. Om säljaren drar sig ur måste de återbetala dubbelt så mycket.

Kontraktet kommer att specificera överlåtelsedagen, villkor för slutförande och fördelning av ansvar (till exempel vem som betalar vilken del av fastighetsskatten för innevarande år).

Steg 6: Avslut och registrering (決済・登記 / kessai / tōki)

På överlåtelsedagen betalas den återstående balansen och fastigheten överlåts officiellt. En rättslig skrivare (shiho shoshi / 司法書士) hanterar registreringen av ägarövergången hos rättsärendemyndigheten. När registreringen är klar är du fastighetens laglige ägare.

Hela processen, från accepterat bud till registrering, tar vanligtvis en till tre månader. Transaktioner via Akiya bank kan gå snabbare för mycket lågvärdesfastigheter; komplexa transaktioner som involverar flera arvingar eller gränsfrågor kan ta längre tid.

Nyckelaktörer i transaktionen

Fastighetsmäklare (不動産屋 / fudousan-ya)

Licensierade fastighetsmäklare underlättar de flesta fastighetstransaktioner i Japan. De hanterar listningar, visningar, förhandlingar, den viktiga förklaringen av väsentliga omständigheter och kontraktsförberedelser. En mäklare måste ha en takkenshi-licens och vara registrerad hos det relevanta prefekturämbetet.

I Japan har vanligtvis både köpare och säljare sina egna mäklare, även om i vissa fall (särskilt för akiya) en mäklare kan representera båda parter. Provisionsstrukturen är reglerad av lag (mer om detta nedan).

För utländska köpare är det mycket tillrådligt att hitta en mäklare som talar engelska – eller som minst är villig att arbeta med en tolk. Kommunikationsproblem under fastighetstransaktioner kan bli kostsamma.

Rättslig skrivare (司法書士 / shiho shoshi)

En rättslig skrivare är en licensierad juridisk yrkesutövare som specialiserar sig på fastighetsregistrering och andra inlämningar till myndigheter. De är inblandade vid avslutet för att förbereda och lämna in registreringshandlingarna. Deras roll är avgörande – ägarövergångar måste registreras för att vara juridiskt giltiga mot tredje part.

Den rättslige skrivarens avgift är separat från mäklarens provision och varierar beroende på registreringens komplexitet. Räkna med att betala ¥50 000–¥150 000 för en enkel överlåtelse.

Banker och finansiering

Som noterat ovan är bolån för utländska icke-bosatta extremt begränsade. För de som är bosatta i Japan och kvalificerar sig erbjuder de stora bankerna (MUFG, SMBC, Mizuho) och regionala banker standardiserade bolåneprodukter. Räntorna i Japan har varit anmärkningsvärt låga i decennier, även om de har börjat stiga lite från nära-noll-nivåer.

Flera internationella långivare och specialiserade tjänster har dykt upp som riktar sig till utländska köpare, men deras villkor tenderar att vara mindre förmånliga än inhemska japanska bolån. Gör din due diligence på alla långivare som riktar sig till utländska fastighetsköpare.

Kostnadsuppdelning

Fastighetens köpeskilling är bara en del av den totala kostnaden. Att förstå hela kostnadsbilden är avgörande för budgetering.

Transaktionskostnader

Detaljer om mäklararvode

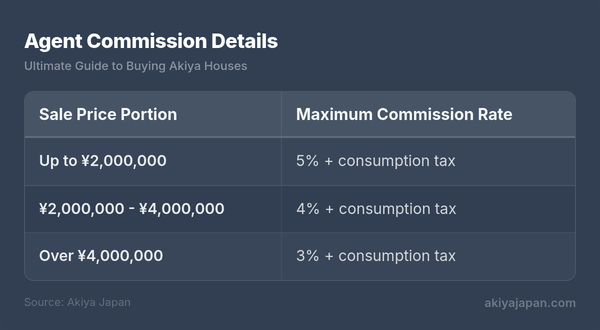

Japans mäklararvodestruktur är lagstadgad som ett maximum på en glidande skala:

För fastigheter över ¥4 miljoner är den förenklade formeln: (Pris × 3% + ¥60 000) × 1,1 (1,1 står för 10% konsumtionsskatt). För en fastighet till ¥10 miljoner blir det ¥396 000.

För mycket lågprisfastigheter tillåter en regeländring från 2024 att mäklare tar ut ett minimiarvode på upp till ¥330 000 (inklusive skatt) på försäljningar av ¥8 miljoner eller mindre, vilket erkänner att arbetet med en försäljning på ¥1 miljon i princip är detsamma som för en på ¥10 miljoner.

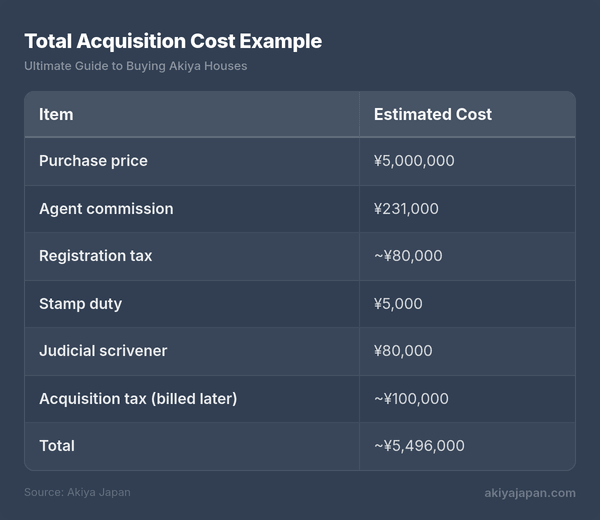

Exempel på total förvärvskostnad

För ett akiya-köp till ¥5 000 000 kan dina totala kostnader se ut så här:

Som tumregel, budgetera med ytterligare 6–10% ovanpå köpeskillingen för transaktionskostnader.

Vanliga fallgropar

Köp av akiya bär på risker som konventionella fastighetstransaktioner inte gör. Att förstå dessa fallgropar innan du börjar leta kommer att spara dig tid, pengar och hjärtesorg.

Strukturella problem

Många akiya är gamla. Ett hus byggt före 1981 konstruerades under Japans förrevisionella jordbävningsmotståndsstandarder (旧耐震基準 / kyū taishin kijun). Byggnadsstadgans revision 1981 stärkte kraven på jordbävningsmotstånd avsevärt. Fastigheter byggda före detta datum kan behöva seismisk förstärkning, vilket kan kosta 1–3 miljoner yen eller mer.

Bortsett från jordbävningsmotstånd inkluderar vanliga strukturella problem i akiya:

- Fundamentsproblem: Sättningar, sprickor eller fuktskador, särskilt i äldre hem utan modern fuktisolerering.

- Takskador: Saknade eller trasiga takpannor, läckor, röta i träkonstruktionen under. Takreparationer är bland de dyraste renoveringsposterna.

- Termitskador (シロアリ / shiroari): Extremt vanligt i Japans fuktiga klimat. Termiter kan tyst förstöra bärande trävirke över år. En professionell besiktning före köp rekommenderas starkt.

- Mögel och fukt: Japans regnperiod och höga luftfuktighet skapar idealiska förhållanden för mögelväxt, särskilt i hus som varit stängda utan ventilation under längre perioder.

Japan har ingen standardiserad, obligatorisk hembesiktningsprocess motsvarande den som finns i vissa västerländska länder. Du kan — och bör — anlita en kvalificerad byggnadsinspektör (ホームインスペクター / hōmu insupekutā) för att utvärdera fastigheten innan du binder dig. Kostnaden är typiskt 50 000–100 000 yen och är pengar väl spenderade.

Tillfartsleder och indragningskrav

Japansk bygglag kräver att en byggnadstomt måste gränsa till en väg som är minst 4 meter bred under minst 2 meter (det så kallade 接道義務 / setsudō gimu). Många äldre fastigheter, särskilt i landsbygdsområden, uppfyller inte detta krav. Om vägen är smalare än 4 meter kan du bli skyldig att dra tillbaka din byggnad från vägens mittlinje för att skapa den erforderliga bredden — vilket i praktiken innebär förlust av användbar mark.

I extrema fall kan en fastighet sakna laglig väganslutning överhuvudtaget, vilket innebär att du inte kan få bygglov. Detta hindrar dig inte från att köpa fastigheten, men det betyder att du inte lagligt kan bygga en ny byggnad på den om den befintliga strukturen rivas eller förstörs. Detta är en kritisk fråga som måste utredas före köp.

Arrende mot fritt ägande av mark

De flesta fastigheter i Japan säljs med fritt ägande (所有権 / shoyūken), vilket innebär att du äger både byggnaden och marken helt och hållet. Vissa fastigheter ligger dock på arrende (借地権 / shakuchiken), där du äger byggnaden men arrenderar marken från en separat markägare. Arrendeavtal kräver löpande markhyresbetalningar och kan begränsa vad du får göra med fastigheten. De komplicerar också återförsäljning.

Bekräfta alltid om fastigheten är fri eller arrende innan du fortsätter. Denna information redovisas i förklaringen om viktiga omständigheter, men det är bättre att veta tidigare i processen.

Stigmatiserade fastigheter (事故物件 / jiko bukken)

I Japan klassificeras fastigheter där vissa händelser inträffat — självmord, mord, ensam död, brand — som stigmatiserade fastigheter. Mäklare är lagligt skyldiga att avslöja dessa händelser. Även om stigmatiserade fastigheter säljs med betydande rabatter (ibland 20–50 % under jämförbara fastigheter), känner vissa köpare sig obekväma med historiken, och återförsäljning kan vara svårare.

Detta är inte bara en vidskepelsefråga. Det kan också finnas praktiska problem: en fastighet där en ensam död inträffat kan ha lukt eller fläckar som kräver specialiserad rengöring. Upplysningar är obligatoriska, så du kommer att informeras, men det är värt att förstå denna aspekt av den japanska marknaden.

Gränstvister

På landsbygden i Japan kan fastighetsgränser inte ha varit formellt uppmätta på decennier — eller någonsin, i vissa fall. Gränser kan definieras av särdrag som inte längre finns ("det stora tallträdet" som höggs för tjugo år sedan) eller av informella avtal mellan grannar som nu är avlidna. En formell gränsundersökning (境界確定測量 / kyōkai kakutei sokuryō) löser detta men kostar 300 000–500 000 yen eller mer och kräver samarbete från angränsande markägare.

För lågvärde-akiya kan kostnaden för en formell undersökning överstiga fastighetspriset. I dessa fall kan du behöva acceptera viss gränsoskärpa och förhandla fram en praktisk lösning med grannarna.

Zonindelning och markanvändningsrestriktioner

Japans zonindelningssystem (用途地域 / yōto chiiki) utser områden för specifika ändamål: bostäder, kommersiell verksamhet, industri, jordbruk och så vidare. Fastigheter i jordbrukszoner (農地 / nōchi) är föremål för restriktioner för försäljning och användning — köp av jordbruksmark kräver godkännande från det lokala jordbruksutskottet, och omvandling till bostadsändamål innebär en ytterligare ansökningsprocess.

Vissa akiya ligger på mark som är avsedd för jordbruk eller inom skogszoner. Kontrollera zonindelningsstatusen tidigt i din forskning för att undvika överraskningar.

Dolda förpliktelser

Vissa fastigheter medför förpliktelser som inte är omedelbart uppenbara:

- Avgifter till grannskapsförening (自治会費 / jichikai-hi): Många landsbygdsområden har aktiva grannskapsföreningar som förväntar sig deltagande och avgifter (typiskt 500–3 000 yen per månad).

- Underhåll av gemensam infrastruktur: Fastigheter på privata vägar eller med delade vattensystem kan kräva kostnadsdelning för underhåll.

- Miljösanering: Om den tidigare användningen involverade kemikalier eller industriprocesser kan du ärva saneringsansvar.

Renoveringsöverväganden

Om du inte köper en av de sällsynta akiya som är i flyttklart skick, är renovering oundviklig. Att förstå vad olika budgetar kan uppnå hjälper dig att planera realistiskt.

Vad 3 miljoner yen ger dig (~$20 000 USD)

Detta är en blygsam renoveringsbudget, lämplig för att göra en fastighet beboelig utan större strukturella arbeten:

- Ny varmvattenberedare och grundläggande VVS-reparationer

- Omläggning av el för säkerhet (delvis)

- Köksuppfräschning: nya bänkskivor, diskho och grundläggande apparater

- Badrumssanering och mindre reparationer (inte en fullständig ombyggnad)

- Utskiftning av tatamimattor (ca 5 000–10 000 yen per matta)

- Innemålning eller tapetsering

- Grundläggande skadedjursbehandling

Med denna budget arbetar du med den befintliga planlösningen och systemen. Du gör fastigheten säker och bekväm, inte transformerar den.

Vad 5 miljoner yen ger dig (~$33 000 USD)

En medelstor budget öppnar upp fler möjligheter:

- Allt i 3M yen-budgeten, plus:

- Badrumsrenovering (nytt enhetsbad eller kaklad dusch)

- Köksrenovering med moderna armaturer

- Delvis golvbyte

- Fönsterbyte för isolering (utvalda rum)

- Mindre takreparationer (lappning, inte fullständigt utbyte)

- Exteriörsanering och mindre reparationer

Denna budget låter dig skapa ett bekvämt boende samtidigt som du fortfarande får göra kompromisser i vissa områden. Prioritering är nyckeln — fokusera utgifterna på de system som betyder mest (fuktisolering, VVS, el, uppvärmning).

Vad 10 miljoner yen ger dig (~$67 000 USD)

En seriös renoveringsbudget som kan hantera strukturella problem:

- Fullständig seismisk förstärkning

- Komplett takreparation eller utbyte

- Fullständig omläggning av el

- Modern isolering i hela huset

- Nytt kök och badrum

- Golvbyte i hela huset

- Fundamentsreparationer om nödvändigt

- Exteriöromålning/behandling

För 10 miljoner yen kan du förvandla en försummad fastighet till ett bekvämt modernt hem samtidigt som du bevarar dess karaktär. För traditionella kominka (gamla bondhus) tillåter denna budget en respektfull renovering som hedrar den ursprungliga arkitekturen samtidigt som moderna bekvämligheter läggs till.

Viktiga renoveringsanteckningar

Hitta entreprenörer: I landsbygdsområden kan det vara utmanande att hitta entreprenörer som är villiga att ta på sig renoveringsarbete. Många skickliga hantverkare åldras ut från arbetskraften, och de som fortfarande är aktiva är ofta bokade månader i förväg. Börja leta efter entreprenörer innan du slutför ditt köp om möjligt.

DIY-överväganden: Japan är generellt toleranta mot ägarutförd renovering, men vissa uppgifter — gasinstallationer, större elarbeten och strukturella modifieringar — bör hanteras av licensierad personal. Bygglov krävs för betydande strukturella förändringar.

Renoveringssubventioner: Många kommuner erbjuder renoveringssubventioner för akiya, särskilt om du planerar att bo i fastigheten. Dessa subventioner kan variera från 500 000 till 3 000 000 yen, ibland mer. Kontrollera med det lokala kommunalkontoret (市役所 / shiyakusho eller 町役場 / machiyakuba) om tillgängliga program. Ansökan måste vanligtvis göras innan renoveringen börjar.

Isolering: De flesta japanska hus, särskilt äldre, är dåligt isolerade efter västerländska standarder. Om du planerar att bo i fastigheten året om kommer investering i ordentlig isolering — väggar, tak, golv och fönster — dramatiskt förbättra komforten och minska uppvärmnings- och kylkostnaderna. Detta bör vara en prioriterad post i varje renoveringsbudget.

Löpande ägandekostnader

Fastighetsägande i Japan medför återkommande årliga kostnader som du bör ta med i din långsiktiga budget.

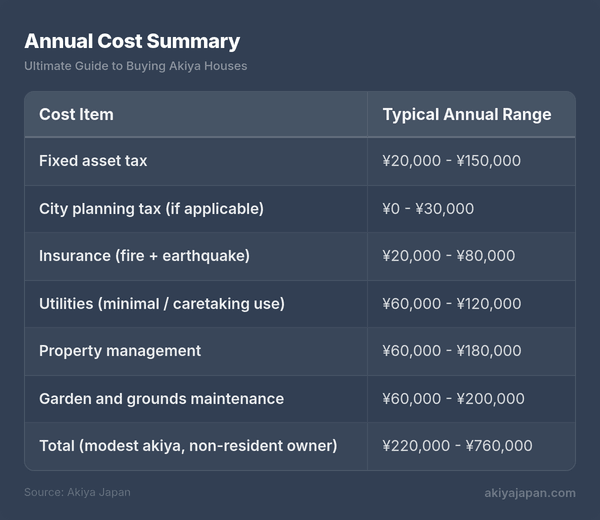

Fastighetsskatt (固定資産税 / kotei shisan zei)

Detta är Japans motsvarighet till fastighetsskatt, som tas ut årligen med en standardränta på 1,4 % av det myndighetsbedömda värdet. Det bedömda värdet är vanligtvis långt under marknadsvärdet — ofta 50–70 % av köpeskillingen för mark och ännu mindre för äldre byggnader (som deprecieras mot noll i myndigheternas bedömning).

För en blygsam akiya kan den årliga fastighetsskatten vara så låg som 20 000–50 000 yen. För större fastigheter med mer värdefull mark kan det vara 100 000 yen eller mer. Bostadsmark med hus får en reduktion (upp till en sjättedel för de första 200 kvadratmeterna), vilket är en anledning till att ägare lämnar förfallna hus stående.

Stadsplaneskatt (都市計画税 / toshi keikaku zei)

En ytterligare skatt på upp till 0,3 % av det bedömda värdet, som tas ut i utsedda urbaniseringsfrämjande områden. Inte alla områden är föremål för denna skatt — många landsbygdsplatser där akiya är koncentrerade ligger utanför dessa zoner.

El-, vatten- och avloppskostnader

Även om du inte bor i fastigheten på heltid, är det tillrådligt att upprätthålla anslutningar till el, vatten och avlopp:

- El: Grundavgift på ¥1 000–¥2 000/månad även vid minimal användning.

- Vatten: Grundavgiften varierar beroende på kommun, vanligtvis ¥1 000–¥3 000/månad.

- Gas: Om ansluten. Många landsbygdsegendomar använder propan, vilket är dyrare än stadsgas.

- Internet: ¥3 000–¥5 000/månad för fiber. Tillgänglighet varierar på landsbygden; vissa platser har endast mobilt bredband.

Försäkring

Hemförsäkring (火災保険 / kasai hoken) täcker brand, naturkatastrofer och ansvar. Japans jordbävningsförsäkring (地震保険 / jishin hoken) är en separat, statligt stödd produkt som täcker skador från jordbävning, tsunami och vulkanutbrott. Med tanke på Japans seismiska aktivitet rekommenderas jordbävningsförsäkring starkt. Årliga premier varierar beroende på plats, konstruktionstyp och täckningsbelopp, men räkna med ¥20 000–¥80 000 per år för kombinerad brand- och jordbävningstäckning på en blygsam egendom.

Underhåll

Ett obebott hus i Japan förfaller snabbt. Fuktighet främjar mögel, träkonstruktioner sväller och slår sig, skadedjur flyttar in och trädgårdar växer igen snabbt. Om du inte bor på egendomen, budgetera för:

- Fastighetsförvaltning eller vårdnad: ¥5 000–¥15 000/månad för periodiska kontroller, ventilation, posthämtning och grundläggande skötsel.

- Trädgårdsskötsel: ¥30 000–¥100 000 per besök för professionell vegetationhantering, beroende på tomtens storlek. På sommaren växer vegetationen explosivt.

- Periodiska reparationer: Budgetera 1–2 % av fastighetens renoveringsvärde per år för löpande underhåll.

Årlig kostnadssammanfattning

På den lägre änden kan de löpande kostnaderna för ett landsbygds-akiya vara anmärkningsvärt låga – under 250 000 yen per år (ungefär 1 700 USD). Men kostnaderna ackumuleras, och försummad underhållsskötsel skapar mycket större utgifter längre fram.

Tips för utländska köpare

Att köpa fastighet i ett främmande land där du kanske inte talar språket är i sig utmanande. Dessa praktiska tips kommer att hjälpa till att smidigare göra processen.

Språk och kommunikation

Räkna med japanska. Den överväldigande majoriteten av fastighetsannonser, myndighetsdokument, kontrakt och interaktioner med säljare, mäklare och tjänstemän kommer att vara på japanska. Även om översättningsverktyg har förbättrats dramatiskt, involverar fastighetstransaktioner nyanser och juridisk precision som maskinöversättning kan missa. Att ha en människa som är flytande i både japanska och ditt språk involverad i processen rekommenderas starkt.

Använd översättningsverktyg strategiskt. Google Translates kamera-funktion kan översätta japansk text i realtid genom att rikta telefonen mot dokument, skyltar och annonser. DeepL ger ofta mer naturliga översättningar av längre texter. Dessa verktyg är utmärkta för initial forskning och informell kommunikation men bör inte förlitas på för kontraktsgranskning eller juridiska ärenden.

Lär dig nyckeltermer. Även en grundläggande förståelse för fastighetsrelaterat japanskt ordförråd kommer att hjälpa dig att navigera annonser och kommunicera med mäklare. Termer som 土地 (tochi / mark), 建物 (tatemono / byggnad), 間取り (madori / golvplan), 築年数 (chikunensū / byggnadsålder) och 価格 (kakaku / pris) förekommer i varje annons.

Att arbeta med mäklare

Hitta en tvåspråkig mäklare om möjligt. Ett växande antal fastighetsmäklare i Japan betjänar utländska kunder och kan bedriva affärer på engelska. De är vanligare i större städer och populära landsbygdsområden (som delar av Nagano, Chiba och Kii-halvön) än i avlägsna regioner. En tvåspråkig mäklare är värd sin vikt i guld – de kan förklara nyanser som annars skulle gå förlorade.

Förstå mäklarens roll. I Japan är fastighetsmäklarens ansvar att underlätta en rättvis transaktion, inte att uteslutande företräda en part. Både köparens och säljarens mäklare är bundna av samma juridiska ramverk. Den viktiga förklaringen av ärenden är en juridisk skyldighet, inte en försäljningstaktik – mäklaren är skyldig att avslöja kända problem.

Var responsiv. Japansk affärskultur värdesätter punktlighet. Om din mäklare skickar dokument för granskning eller frågor att besvara, svara så snabbt som möjligt. Förseningar från din sida kan tolkas som brist på allvar och kan få säljare att tappa tålamodet.

Att besöka på plats

Detta är inte valfritt. Vi kan inte understryka detta tillräckligt. Oavsett hur många foton du har sett, oavsett hur detaljerad annonsbeskrivningen är, måste du besöka fastigheten innan du köper. Vad du upptäcker på plats – brantheten på tillfartsvägen, skicket på grannarnas fastigheter, avståndet till närmaste närbutik, ljudet från den närliggande floden, mobiltelefonmottagningen – kommer att påverka ditt beslut på sätt som ingen annons kan.

Planera en effektiv resa. Om du kommer från utlandet, försök att se flera fastigheter över två eller tre områden under en och samma resa. Japans järnvägsnätverk gör detta genomförbart. En välplanerad vecka i Japan kan inkludera visningar i flera prefekturer.

Besök i olika väder. Om möjligt, besök området under mer än en säsong. Japans klimat varierar enormt – en charmig by i bergen på våren kan vara begravd under tre meter snö på vintern. Områden som känns behagligt varma på hösten kan vara outhärdligt fuktiga i augusti. Att förstå årsomfattande förhållanden på din valda plats är viktigt för långsiktig tillfredsställelse.

Due diligence (nödvändig undersökning)

Kontrollera farokartorna. Japans nationella och kommunala farokartor (ハザードマップ / hazādo mappu) visar områden i riskzon för översvämning, jordskred, tsunami och andra naturkatastrofer. Dessa kartor finns tillgängliga online via kommuners webbplatser och den nationella farokartportalen. Hoppa inte över detta steg – Japan har vackra landskap, men några av dem är vackra just på grund av de geologiska krafter som också skapar faror.

Verifiera infrastruktur. På landsbygden, anta inte att grundläggande infrastruktur existerar eller fungerar ordentligt. Kontrollera:

- Vattenförsörjning – kommunalt vatten (上水道 / jōsuidō) eller brunn (井戸 / ido)?

- Avlopp – anslutet till kommunalt avlopp (下水道 / gesuidō), septiktank (浄化槽 / jōkasō) eller äldre typ av rening?

- Gas – stadsgas, propan eller ingen gasanslutning?

- Internet – fiber tillgängligt, eller endast mobilt?

- Vägåtkomst – offentligt underhållen väg eller privat väg?

Forska om kommunen. Den långsiktiga livskraften i ett samhälle spelar roll. En stad som aktivt försöker locka nya invånare kan erbjuda bidrag, språkstöd och integrationsprogram för samhället. En stad som är i terminal nedgång kan förlora sin skola, sitt postkontor och så småningom sina kommunala tjänster. Titta på befolkningstrender och kommunens revitaliseringsplaner.

Finansiell planering

Budgetera konservativt. Som en allmän riktlinje, budgetera köpeskillingen plus 50–100% av köpeskillingen för renovering, plus ett års driftskostnader. Om du köper ett akiya för 3 miljoner yen, planera för 6–9 miljoner yen i totala utgifter under det första till andra året. Om de faktiska kostnaderna blir lägre är det en trevlig överraskning. Den omvända situationen – att få slut på budget mitt i renoveringen – är betydligt mer stressande.

Förstå valutarisken. Om du tjänar i en annan valuta än japansk yen kommer växelkursfluktuationer att påverka dina kostnader. Yens värde mot dollarn och euron har varierat avsevärt de senaste åren. Överväg att låsa växelkurser för stora överföringar eller budgetera med ogynnsamma kursantaganden.

Ha en tydlig plan för fastigheten. Innan du köper, var ärlig med dig själv om hur du kommer att använda fastigheten: permanent bostad, fritidshus, uthyrning, renoveringsprojekt eller eventuell vidareförsäljning. Varje användningsfall har olika krav och kostnadsprofiler. En fastighet som är perfekt för sommarsemester kan vara opraktisk som permanent bostad om vintertillgång är svår eller om närmaste sjukhus ligger en timme bort.

Kommunala incitamentsprogram

Hundratals kommuner över Japan arbetar aktivt för att fylla tomma hus och locka nya invånare. Många erbjuder finansiella incitament som kan minska kostnaden för att köpa och renovera ett akiya avsevärt.

Vanliga incitamentstyper

- Renoveringsbidrag (改修補助金): Bidrag som täcker en del av renoveringskostnaderna, vanligtvis 30–50% upp till ett tak på 1–3 miljoner yen. Kräver vanligtvis att du bor i fastigheten under en minstaperiod (3–5 år).

- Flyttbidrag (移住補助金): Kontantbidrag för familjer eller individer som flyttar från stadsområden. Kan vara betydande – vissa kommuner erbjuder 1 miljon yen eller mer för familjer med barn.

- Barnuppfostringsincitament: Ytterligare stöd för familjer med barn, inklusive subventionerad eller gratis barnomsorg, skolmaterial och sjukvård.

- Gratis eller nästan gratis fastigheter: Vissa kommuner kommer att överföra övergivna fastigheter utan kostnad till köpare som åtar sig att bo i och underhålla dem.

- Stöd för företagsstart: Bidrag och lågräntelån för nya företag i samhället, särskilt inom jordbruk, turism och traditionella hantverk.

Behörighet för dessa program varierar. Vissa är begränsade till japanska medborgare eller permanent bosatta. Andra är tillgängliga för alla som är villiga att flytta. Många program har årliga ansökningsperioder och begränsade budgetar – tidig ansökan är tillrådlig.

Juridiska överväganden för icke-bosatta

Även om det inte finns några restriktioner för utländskt ägande, förtjänar några juridiska och praktiska frågor uppmärksamhet.

Skattekonsekvenser

I Japan: Fastighetsägande genererar skatteförpliktelser oavsett din bosättningsstatus. Fastighetsskatt förfaller årligen. Om du säljer fastigheten med vinst, tillämpas kapitalvinstskatt – procentsatsen beror på hur länge du ägde fastigheten (ungefär 30% för korttidsinnehav under 5 år, ungefär 15% för långtidsinnehav över 5 år, plus tilläggsskatt). Om du hyr ut fastigheten är hyresintäkter skattepliktiga i Japan.

I ditt hemland: De flesta länder kräver att deras invånare deklarerar världsomfattande inkomst, inklusive hyresintäkter och kapitalvinster från utländska fastigheter. De specifika reglerna beror på din nationalitet och bosättning. Skatteavtal mellan Japan och många länder förhindrar dubbelbeskattning, men att navigera samspelet mellan två länders skattesystem kan vara komplext. Konsultera en skatteexpert som är bekant med gränsöverskridande fastighetsägande.

Arvsplanering

Japan har sitt eget arvsskattesystem, och japansk fastighet som innehas av en utlänning vid deras död kan vara föremål för japansk arvsskatt. Det skattefria beloppet är 30 miljoner yen plus 6 miljoner yen per laglig arvinge, så blygsamma fastigheter kommer sannolikt inte att utlösa skatteskuld. Dock kan den administrativa processen att överföra fastighet från en avliden utländsk ägare till deras arvingar vara besvärlig, vilket kräver att utländska dokument notariseras, apostilleras och översätts.

Att ha en tydlig plan för vad som händer med din japanska fastighet om något händer dig är ansvarsfullt ägande. Som minimum, informera dina arvingar om fastighetens existens och lämna dokumentation om dess plats, registreringsdetaljer och kontaktinformation för din mäklare eller fastighetsförvaltare.

Registrering utan japansk adress

Fastighetsregistrering i Japan kräver normalt en bostadsadress. Utländska köpare som inte har en japansk adress kan registrera sig med sin utländska adress plus en notarieattesterad deklaration. De specifika kraven har utvecklats över åren och kan variera mellan kontor för juridiska ärenden (Legal Affairs Bureau), så arbeta med din juridiska skrivare för att förbereda korrekt dokumentation.

Den emotionella sidan

En diskussion om akiya-köp skulle vara ofullständig utan att erkänna den emotionella dimensionen. Det finns en romantik kring dessa hus – idén om att rädda ett glömt hem, att bo i en japansk by, att sakta ner och koppla an till ett annat sätt att leva. Den romantiken är giltig. Människor har förändrat sina liv djupt och positivt genom att köpa och restaurera akiya.

Men romantik måste tempereras med realism. Att bo på japansk landsbygd som utlänning kan vara isolerande, särskilt om du inte talar japanska. Integration i samhället kräver ansträngning, tålamod och ödmjukhet. Vintrar kan vara hårda och ensamma. Infrastruktur som stadsbor tar för given – sjukhus, stormarknader, kollektivtrafik – kan vara långt borta eller obefintlig. Gapet mellan Instagram-versionen av japanskt landsbygdsliv och tisdag-i-februari-verkligheten kan vara betydande.

De mest framgångsrika utländska akiya-köpare tenderar att dela vissa drag: de forskar obsessivt innan köp, de besöker flera gånger innan de åtar sig, de bygger relationer med lokala samhällsmedlemmar, de lär sig åtminstone grundläggande japanska, och de närmar sig upplevelsen med realistiska förväntningar på både glädjeämnena och utmaningarna.

Sammanfattning: Är en Akiya rätt för dig?

En akiya kan vara en extraordinär möjlighet om du går in i det med öppna ögon och realistiska förväntningar. Den ekonomiska tröskeln för inträde är lägre än nästan var som helst annars i den utvecklade världen. Det juridiska ramverket är transparent och utlänningsvänligt. Att bo i eller regelbundet besöka ett japanskt samhälle är en upplevelse med få motsvarigheter någon annanstans.

Men det är inte för alla. Ett akiya-köp är vettigt om:

- Du är bekväm med idén om ett omfattande renoveringsprojekt

- Du har besökt Japan och har en genuin förkärlek för landet och dess kultur

- Du har realistiska förväntningar på landsbygdsliv och infrastruktur

- Du kan avsätta den tid och det budget som krävs för att genomföra projektet

- Du har en tydlig plan för hur du kommer att använda fastigheten

- Du är villig att investera i professionell hjälp (mäklare, tolk, besiktningsman, jurist)

Om dessa kriterier stämmer in på dig, då är världen av akiya värd att utforska på allvar. Husen väntar. Många av dem har väntat i mycket lång tid.