Das japanische Grundsteuersystem wirkt auf viele ausländische Käufer auf den ersten Blick einschüchternd. Sechs verschiedene Steuern, japanische Fachbegriffe, kommunale Unterschiede und Regeln, die sich je nach Immobilientyp und Standort ändern. Aber hier ist die Wahrheit: Für die meisten Akiya und erschwinglichen Immobilienkäufe ist die tatsächliche jährliche Steuerbelastung bemerkenswert niedrig – oft weniger als 10.000 Yen pro Jahr. Dieser Leitfaden erklärt jede Steuer, auf die Sie stoßen werden, mit echten Berechnungen für Immobilien in Preisklassen, die ausländische Käufer tatsächlich erwerben.

Die zwei jährlichen Grundsteuern

Sobald Sie eine Immobilie in Japan besitzen, zahlen Sie jedes Jahr eine oder zwei Steuern. Das war's. Keine Vermögenssteuer, keine Kommunalsteuer, kein komplexes Einspruchsverfahren zur Wertermittlung. Das System ist unkompliziert, und für preiswerte Immobilien sind die Beträge bemerkenswert gering.

Grundsteuer (固定資産税 / Kotei Shisan Zei)

Dies ist die primäre Grundsteuer Japans, und jeder Immobilieneigentümer zahlt sie. Der Satz beträgt 1,4 % des Einheitswerts – nicht des Marktwerts oder Kaufpreises, sondern des von der örtlichen Gemeinde festgelegten Werts.

Diese Unterscheidung ist enorm wichtig. Einheitswerte (評価額 / hyouka-gaku) liegen typischerweise bei 50–70 % des Marktwerts für Grundstücke und noch niedriger für ältere Gebäude. Die Gemeinden bewerten die Immobilien alle drei Jahre neu, und der Einheitswert von Gebäuden sinkt mit der Zeit durch Abschreibung. Für ein 30 Jahre altes Holzhaus – die Art von Gebäude, die bei den meisten Akiya vorkommt – kann der Einheitswert des Gebäudes nahe Null liegen.

Die Befreiung für Wohnbauland

Japan gewährt eine erhebliche Steuerermäßigung für Grundstücke mit einem Wohngebäude:

- Kleines Wohnbauland (bis zu 200 m²): Für die Grundsteuer wird mit 1/6 des Standardwerts angesetzt

- Allgemeines Wohnbauland (über 200 m²): Der Teil, der 200 m² übersteigt, wird mit 1/3 des Standardwerts angesetzt

Da die meisten Akiya auf Grundstücken unter 200 m² stehen, gilt typischerweise die volle 1/6-Ermäßigung für den gesamten Landanteil. Dies ist der mit Abstand bedeutendste Steuervorteil für Immobilieneigentümer in Japan, und er gilt automatisch, solange ein Wohngebäude auf dem Grundstück steht.

Stadtplanungssteuer (都市計画税 / Toshi Keikaku Zei)

Diese sekundäre Steuer gilt nur in Gebieten zur Förderung der Verstädterung (市街化区域 / shigaika kuiki) – Zonen, die für die Stadtentwicklung vorgesehen sind. Der Höchstsatz beträgt 0,3 %, obwohl einige Gemeinden weniger berechnen.

Viele ländliche und halb-ländliche Immobilien, einschließlich eines großen Teils der Akiya, liegen außerhalb dieser Zonen und sind vollständig von der Stadtplanungssteuer befreit. Wenn Ihre Immobilie auf dem Land, in einem Bergdorf oder einer kleineren Stadt liegt, zahlen Sie diese wahrscheinlich überhaupt nicht.

Wo sie gilt, reduziert die Wohnbauland-Befreiung auch die Bemessungsgrundlage für die Stadtplanungssteuer:

- Bis zu 200 m²: Angesetzt mit 1/3 des Standardwerts (nicht 1/6 wie bei der Grundsteuer)

- Über 200 m²: Angesetzt mit 2/3 des Standardwerts

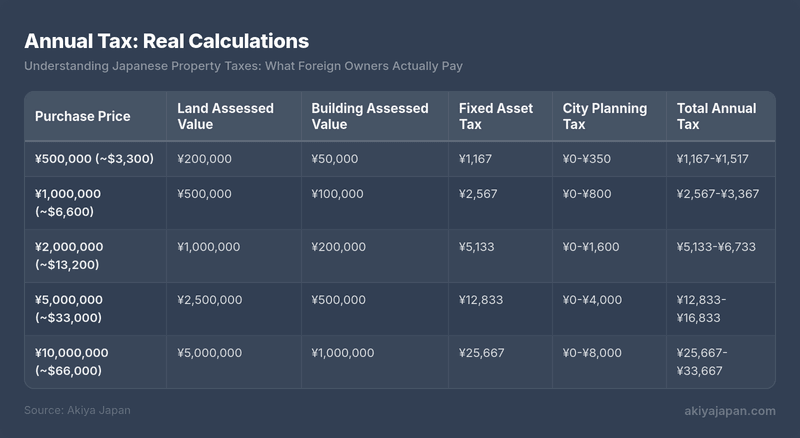

Jährliche Steuer: Echte Berechnungen

Die folgenden Beispiele zeigen, was Eigentümer typischer Akiya und erschwinglicher Immobilien tatsächlich jedes Jahr zahlen. Diese Beispiele gehen von einer Immobilie mit einem Wohngebäude (das für die Landbefreiung qualifiziert) auf einem Grundstück unter 200 m² aus.

Grundsteuerberechnung für das ¥1.000.000-Beispiel: Land = ¥500.000 × 1/6 × 1,4 % = ¥1.167. Gebäude = ¥100.000 × 1,4 % = ¥1.400. Gesamt = ¥2.567. Stadtplanungssteuer (wo anwendbar): Land = ¥500.000 × 1/3 × 0,3 % = ¥500. Gebäude = ¥100.000 × 0,3 % = ¥300. Gesamt = ¥800.

Beachten Sie die Zahlen. Eine ¥2.000.000-Immobilie – ein üblicher Preis für bewohnbare Akiya – kostet etwa ¥5.000–¥7.000 pro Jahr an Grundsteuern. Das sind etwa 35–45 $ pro Jahr. Viele ausländische Käufer sind überrascht, wie niedrig die japanischen Grundsteuern im Vergleich zu den USA, Großbritannien, Kanada oder Australien sind.

Mindeststeuerschwellen

Japan hat Mindestschwellen, unter denen überhaupt keine Steuer erhoben wird:

- Land: Keine Grundsteuer, wenn der Einheitswert unter ¥300.000 liegt

- Gebäude: Keine Grundsteuer, wenn der Einheitswert unter ¥200.000 liegt

Einige extrem günstige Akiya, insbesondere solche mit Gebäudebewertungen nahe Null auf kleinen Grundstücken, können vollständig unter diese Schwellen fallen, was bedeutet: Null jährliche Grundsteuer.

Steuern beim Kauf

Neben den wiederkehrenden jährlichen Steuern gelten mehrere einmalige Steuern bei oder kurz nach dem Kauf. Das Verständnis dieser Vorabkosten verhindert Überraschungen.

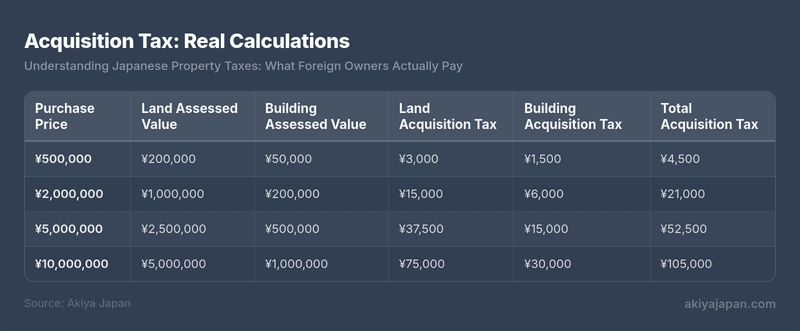

Grunderwerbsteuer (不動産取得税 / Fudousan Shutoku Zei)

Diese Präfektursteuer wird einmalig erhoben, wenn Sie eine Immobilie erwerben, sei es durch Kauf, Schenkung oder Bau. Die Standardsätze sind:

- Wohnbauland und -gebäude: 3 % des Einheitswerts

- Gewerbegebäude: 4 % des Einheitswerts

Die Steuer wird auf den Einheitswert, nicht den Kaufpreis berechnet, ist also deutlich niedriger, als sie zunächst erscheint. Für Wohnbauland halbiert eine zusätzliche Ermäßigung die Bemessungsgrundlage (Einheitswert × 1/2), was die Belastung weiter reduziert.

Wichtiger Hinweis zum Zeitpunkt: Diese Steuerrechnung trifft 3–6 Monate nach dem Kauf ein. Viele ausländische Käufer werden überrascht, weil sie bereits alle erwarteten Kosten beim Abschluss bezahlt haben und dann Monate später eine unerwartete Steuernachricht erhalten. Planen Sie sie im Voraus ein.

Grunderwerbsteuer: Echte Berechnungen

Land-Grunderwerbsteuer nutzt die Wohnbauermäßigung: Einheitswert × 1/2 × 3 %. Gebäude-Grunderwerbsteuer: Einheitswert × 3 %. Zusätzliche Befreiungen können für neuere Wohngebäude gelten.

Befreiungen und Ermäßigungen

Mehrere Befreiungen können die Grunderwerbsteuer reduzieren oder eliminieren:

- Gebäudebefreiung: Wohngebäude mit einem Einheitswert unter ¥2.300.000 (oder gebaut vor bestimmten Daten mit entsprechenden Abzugsbeträgen) können für einen Abzug vom Einheitswert vor der Steuerberechnung qualifizieren

- Landbefreiung: Wenn Sie ein Wohngebäude auf dem Land bauen oder erwerben, gelten zusätzliche Landsteuerermäßigungen, die den Landanteil für kleinere Immobilien potenziell auf Null reduzieren können

- Neugebaute Häuser: Ein Abzug von ¥12.000.000 vom Gebäude-Einheitswert für Neubauten, die die Grundflächenanforderungen (50–240 m²) erfüllen

Befreiungen werden nicht immer automatisch angewandt. In einigen Fällen müssen Sie einen Antrag beim Präfektursteueramt innerhalb einer bestimmten Frist stellen. Ihr Gerichtsschreiber (司法書士) oder Makler sollte dies übernehmen, aber bestätigen Sie es ausdrücklich.

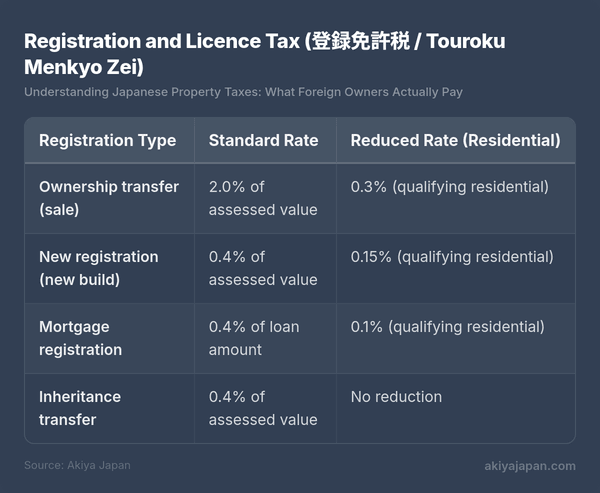

Registrierungs- und Lizenzsteuer (登録免許税 / Touroku Menkyo Zei)

Wenn das Eigentum an einer Immobilie beim Justizamt (法務局) registriert wird, zahlen Sie eine nationale Steuer basierend auf der Art der Registrierung:

Die ermäßigten Wohnsitzsteuersätze gelten für Gebäude, die bestimmte Bedingungen erfüllen: Der Käufer muss es als seinen Hauptwohnsitz nutzen, die Wohnfläche muss zwischen 50㎡ und 240㎡ liegen, und für gebrauchte Häuser können zusätzliche Kriterien bezüglich Alter oder Erdbebensicherheit gelten. Die meisten Akiya-Käufe durch ausländische Eigentümer, die nicht Vollzeit in Japan leben werden, unterliegen dem Standardsteuersatz von 2,0 % für die Eigentumsübertragung.

Für eine Immobilie mit einem Gesamtbewertungswert von ¥1.500.000 beträgt die Registrierungssteuer zum Standardsatz ¥30.000 (~200 $). Dies wird typischerweise vom Gerichtsschreiber als Teil des Abschlussprozesses abgewickelt.

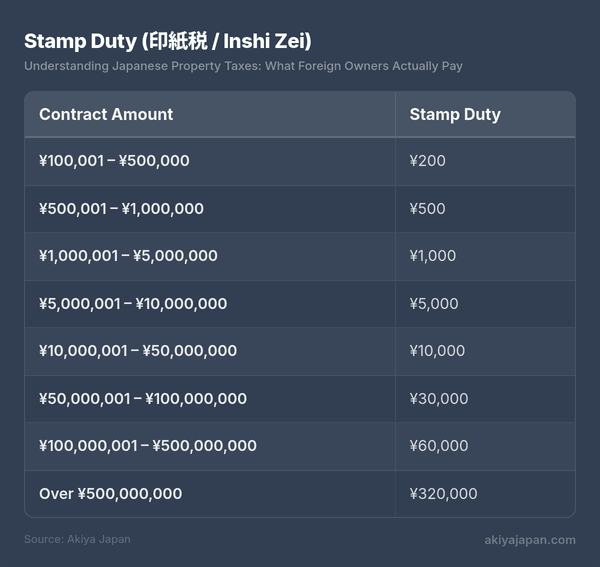

Stempelsteuer (印紙税 / Inshi Zei)

Ertragsstempel müssen auf dem Immobilienkaufvertrag angebracht werden. Die Höhe hängt vom Vertragswert ab:

Dies sind die ermäßigten Sätze gemäß den aktuellen Steuererleichterungsmaßnahmen. Die Standardsätze sind höher, aber die Erleichterung wurde konsequent verlängert.

Bei der überwiegenden Mehrheit der Akiya-Käufe liegt die Stempelsteuer zwischen ¥200 und ¥5.000 — im Wesentlichen vernachlässigbar.

Verbrauchssteuer (消費税 / Shouhi Zei)

Japans Verbrauchssteuer (derzeit 10 %) hat spezifische Regeln für Immobilien:

- Grundstücke sind immer befreit — keine Verbrauchssteuer auf Land, unabhängig vom Verkäufer

- Gebäude von gewerblichen Verkäufern: 10 % Verbrauchssteuer gilt, wenn ein Immobilienunternehmen, Bauträger oder eine Geschäftseinheit ein Gebäude verkauft

- Gebäude von privaten Verkäufern: Keine Verbrauchssteuer, wenn eine Privatperson ihre eigene Immobilie verkauft

Da die meisten Akiya von Privatpersonen (oder deren Erben) verkauft werden, fällt Verbrauchssteuer bei diesen Transaktionen selten an. Beim Kauf von einem Immobilienunternehmen, das eine Immobilie gekauft und für den Wiederverkauf renoviert hat, sind 10 % auf den Gebäudeteil des Preises zu erwarten.

Maklerprovisionen und Gerichtsschreibergebühren unterliegen ebenfalls 10 % Verbrauchssteuer, aber dies sind Dienstleistungsgebühren und keine Immobiliensteuern.

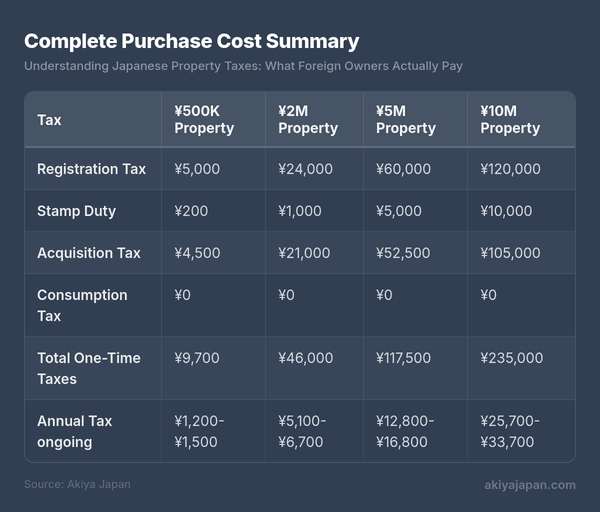

Zusammenfassung der vollständigen Kaufkosten

Hier ist eine konsolidierte Übersicht aller Steuern für typische Akiya-Käufe, unter der Annahme eines privaten Verkäufers und standardmäßiger (nicht ermäßigter) Registrierungssätze:

Verbrauchssteuer wird als ¥0 angezeigt, unter der Annahme eines privaten Verkäufers. Fügen Sie 10 % des Gebäudeverkaufspreises hinzu, wenn Sie von einem gewerblichen Unternehmen kaufen. Die Erwerbssteuer kommt 3–6 Monate nach dem Kauf.

Spezifische Anliegen für Nichtansässige

Ausländische Eigentümer, die nicht in Japan leben, stehen vor zusätzlichen Anforderungen und steuerlichen Überlegungen. Keines davon ist unüberwindbar schwierig, erfordert jedoch Planung.

Steuervertreter (納税管理人 / Nouzei Kanrinin)

Wenn Sie außerhalb Japans leben, müssen Sie einen Steuervertreter benennen — eine in Japan ansässige Person, die Steuerbescheide erhält und Zahlungen in Ihrem Namen abwickelt. Dies ist eine gesetzliche Anforderung, keine Option.

Ihr Steuervertreter kann sein:

- Ein Freund oder Bekannter, der in Japan lebt

- Ihre Hausverwaltungsgesellschaft

- Ein Steuerberater (税理士 / zeirishi)

- Ihr Gerichtsschreiber oder Immobilienmakler (einige bieten diesen Service an)

Sie benennen Ihren Steuervertreter durch Einreichung einer Benachrichtigung (納税管理人届出書) beim zuständigen Gemeindesteueramt. Ihr Gerichtsschreiber erledigt dies typischerweise als Teil des Kaufprozesses. Professionelle Steuervertreterservices kosten in der Regel ¥30.000–¥50.000 pro Jahr, obwohl informelle Vereinbarungen mit Bekannten nichts kosten können.

Steuerzahlung aus dem Ausland

Grundsteuerrechnungen werden an Ihren Steuervertreter geschickt, der sie in Ihrem Namen bezahlen kann. Zahlungsmethoden umfassen:

- Banküberweisung von einem japanischen Bankkonto (falls Sie eines haben)

- Zahlung im Convenience Store mit dem Zahlungsschein (Ihr Vertreter erledigt dies persönlich)

- Kreditkartenzahlung über bestimmte Gemeindewebsites (Verfügbarkeit variiert)

- Lastschrift von einem japanischen Bankkonto (einmal eingerichtet, danach automatisch)

Die einfachste langfristige Lösung ist ein japanisches Bankkonto mit Lastschrift. Wenn Sie kein japanisches Bankkonto haben, übernimmt Ihr Steuervertreter den physischen Zahlungsprozess und Sie erstatten ihm den Betrag via internationaler Überweisung.

Quellensteuer auf Mieteinnahmen

Wenn Sie Ihre japanische Immobilie vermieten, während Sie im Ausland leben, muss der Mieter (oder die Hausverwaltungsgesellschaft) 20,42 % der Bruttomieteinnahmen einbehalten und an das Finanzamt in Ihrem Namen abführen. Diese Quellensteuer gilt für Nichtansässige unabhängig von der Nationalität.

Sie können eine japanische Steuererklärung einreichen, um Abzüge (Instandhaltung, Abschreibung, Verwaltungsgebühren, Versicherung) geltend zu machen und möglicherweise eine Rückerstattung der übermäßigen Quellensteuer zu erhalten. Ein Steuerberater in Japan kann diese Erklärung für Sie einreichen, typischerweise für ¥50.000–¥150.000, abhängig von der Komplexität.

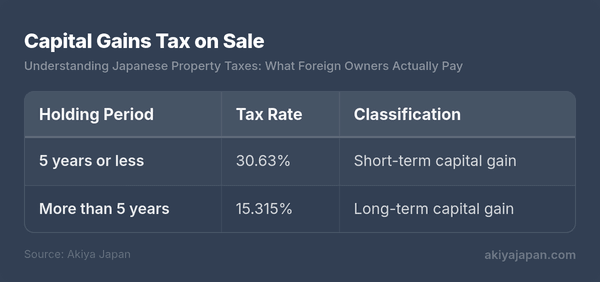

Kapitalertragssteuer beim Verkauf

Wenn Sie eine japanische Immobilie verkaufen, gilt Kapitalertragssteuer basierend auf der Haltedauer:

Die Haltedauer wird vom 1. Januar des Jahres nach dem Erwerb bis zum 1. Januar des Verkaufsjahres gemessen. Das bedeutet, dass eine im Dezember 2024 gekaufte Immobilie bis Januar 2030 gehalten werden müsste, um für den langfristigen Satz zu qualifizieren — effektiv etwas mehr als fünf Jahre tatsächlichen Eigentums.

Kapitalgewinne werden berechnet als: Verkaufspreis minus (Erwerbskosten + Übertragungskosten). Erwerbskosten umfassen den Kaufpreis, Maklergebühren, Registrierungskosten und Stempelsteuer. Übertragungskosten umfassen Maklergebühren und andere Kosten, die für den Verkauf anfallen. Wenn Sie die ursprünglichen Erwerbskosten nicht nachweisen können, werden stattdessen 5 % des Verkaufspreises verwendet — eine Regel, die den steuerpflichtigen Gewinn erheblich erhöht. Bewahren Sie alle Kaufunterlagen auf.

Für Nichtansässige ist der Käufer verpflichtet, 10,21 % des Verkaufspreises einzubehalten und an das Finanzamt abzuführen. Sie reichen dann eine Steuererklärung ein, um die Quellensteuer mit Ihrer tatsächlichen Steuerschuld abzugleichen.

Steuerabkommen und Doppelbesteuerung

Japan hat Steuerabkommen mit über 70 Ländern, darunter die USA, das Vereinigte Königreich, Kanada, Australien, Frankreich, Deutschland und die meisten anderen großen Volkswirtschaften. Diese Abkommen folgen für Immobilien im Allgemeinen einem konsistenten Muster:

- Immobiliensteuern und Kapitalgewinne aus Immobilien werden in dem Land besteuert, in dem sich die Immobilie befindet (Japan)

- Ihr Heimatland gewährt einen Anrechnungsbetrag oder eine Befreiung für bereits in Japan gezahlte Steuern, um zu verhindern, dass Sie zweimal auf dasselbe Einkommen oder denselben Gewinn besteuert werden

- Mieteinnahmen sind zuerst in Japan steuerpflichtig, mit einem anrechenbaren Betrag in Ihrem Heimatland

Die praktische Auswirkung: Sie zahlen japanische Steuern auf Ihre japanische Immobilie und beantragen dann eine ausländische Steuergutschrift in Ihrer Heimatlandsteuererklärung. In den meisten Fällen zahlen Sie insgesamt nicht wesentlich mehr, als Sie an eines der beiden Länder allein gezahlt hätten.

Konsultieren Sie einen Steuerfachmann, der sowohl mit dem japanischen Steuersystem als auch mit der Behandlung von ausländischen Immobilieneinkünften in Ihrem Heimatland vertraut ist. Die Wechselwirkung zwischen den Steuersystemen zweier Länder ist, wo die Komplexität erheblich zunimmt.

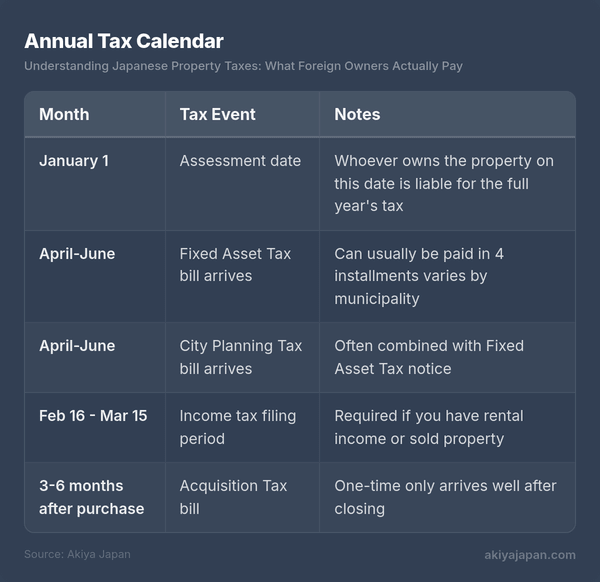

Jährlicher Steuerkalender

Zu wissen, wann Steuerrechnungen eintreffen, hilft bei der Budgetplanung und stellt sicher, dass nichts durchs Raster fällt:

Die Grundsteuer kann in der Regel in vier vierteljährlichen Raten gezahlt werden. Die genauen Zahlungsmonate variieren je nach Gemeinde, liegen aber häufig im April/Mai, Juli, September/Oktober und Dezember/Januar. Sie können auch das gesamte Jahr auf einmal mit der ersten Rate bezahlen.

Stichtag: 1. Januar. Die Person, die am 1. Januar als Eigentümer eingetragen ist, ist für die Grundsteuer des gesamten Jahres verantwortlich. Wenn Sie eine Immobilie im März kaufen, schuldet der Verkäufer technisch gesehen die Steuer für das ganze Jahr. In der Praxis wird die Steuer beim Abschluss zwischen Käufer und Verkäufer anteilig aufgeteilt – Sie erstatten dem Verkäufer den Teil des Jahres nach Ihrem Kaufdatum. Dies wird als Teil des Abwicklungsprozesses und nicht als separate Steuerzahlung behandelt.

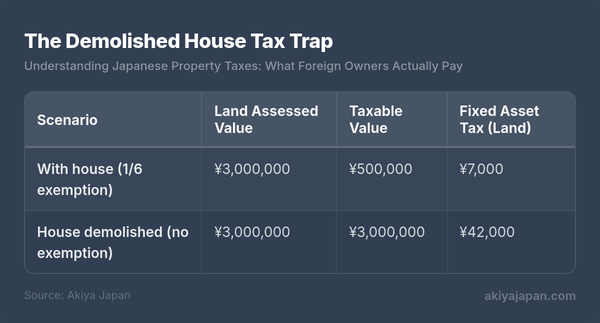

Die Steuerfalle beim Hausabriss

Mehr ausländische Eigentümer werden hiervon überrascht als von jedem anderen Steuerproblem – verstehen Sie es klar, bevor Sie Entscheidungen über ein baufälliges Gebäude auf Ihrem Grundstück treffen.

Erinnern Sie sich an den Wohnbauland-Freibetrag, der den steuerpflichtigen Wert Ihres Landes auf 1/6 reduziert? Dieser Freibetrag setzt voraus, dass ein Wohngebäude auf dem Grundstück existiert. Wenn Sie das Haus abreißen – selbst wenn es baufällig und unbewohnbar ist – verlieren Sie den Freibetrag.

Die praktische Auswirkung:

Das ist ein sechsfacher Anstieg der Grundsteuer. Für Immobilien, auf die auch die Stadtplanungssteuer anwendbar ist, vervielfacht sich der Anstieg weiter (von 1/3 auf den vollen Wert).

Diese Regelung ist genau der Grund, warum es in Japan so viele leerstehende, verfallende Häuser gibt. Eigentümer stehen vor einem perversen Anreiz: Ein baufälliges Gebäude stehen zu lassen, ist deutlich günstiger, als es abzureißen und volle Grundsteuer für ein leeres Grundstück zu zahlen. Es ist eine der treibenden Kräfte hinter dem Akiya-Phänomen selbst.

Wann ein Abriss trotzdem sinnvoll ist

Trotz der Steuererhöhung kann der Abriss die richtige Wahl sein, wenn:

- Sie planen, sofort ein neues Haus zu bauen – der Freibetrag kehrt zurück, sobald ein neues Wohngebäude existiert

- Das Gebäude von der Gemeinde als 特定空家 (tokutei akiya / spezifiziertes leerstehendes Haus) eingestuft wurde, was ebenfalls zum Verlust des Freibetrags führen kann

- Der absolute Steuerbetrag immer noch gering genug ist, dass der Anstieg verkraftbar ist (bei einem bewerteten Grundstück von ¥500.000 beträgt der Unterschied nur etwa ¥5.800 pro Jahr)

- Sie das Land für nicht-residenzielle Zwecke wie Parkplätze oder Landwirtschaft nutzen möchten

Seit 2023 haben Gemeinden ihre Befugnisse erweitert, schlecht verwaltete leerstehende Immobilien als 管理不全空家 (kanri fuzen akiya / unzureichend verwaltete leerstehende Häuser) einzustufen, was ebenfalls zum Verlust des Wohnbauland-Freibetrags führen kann. Die Botschaft ist klar: Wenn Sie ein Akiya besitzen, halten Sie es mindestens auf einem Mindeststandard, oder Sie müssen unabhängig davon mit höheren Steuern rechnen.

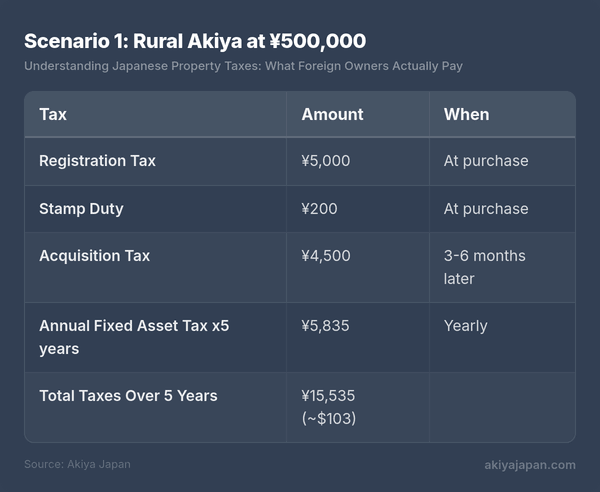

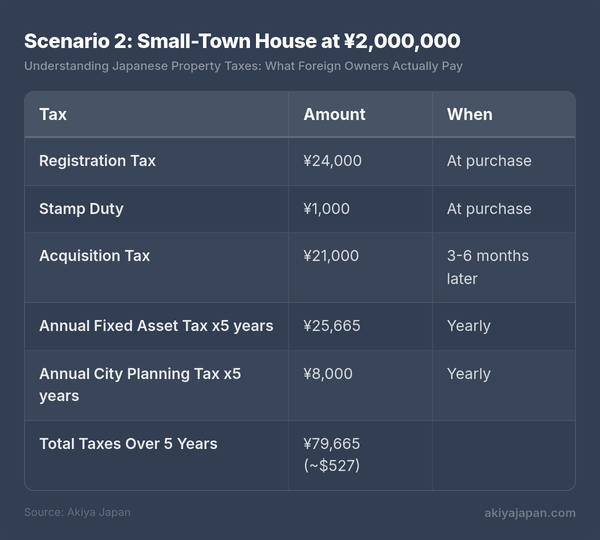

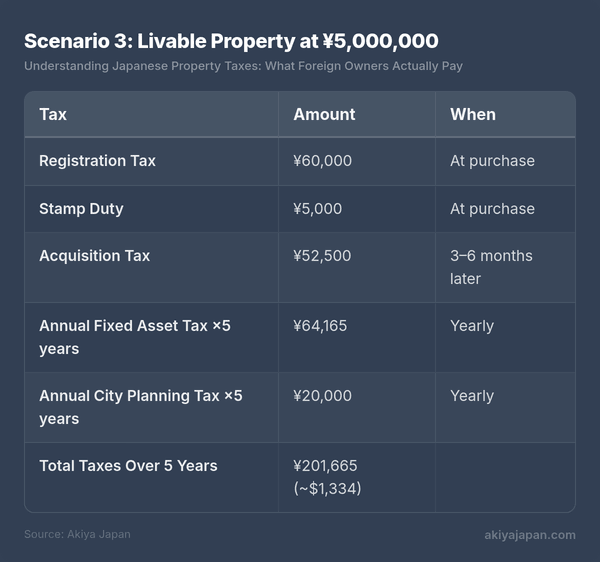

Alles zusammengefasst: Gesamtkosten des Eigentums

Das vollständige fünfjährige Steuerbild für drei realistische Kaufscenarien:

Szenario 1: Ländliches Akiya für ¥500.000

Ein Landhaus auf einem kleinen Grundstück, außerhalb der Stadtplanungssteuer-Zone.

Szenario 2: Kleinstadthaus für ¥2.000.000

Ein Haus in einer Kleinstadt, innerhalb der Stadtplanungssteuer-Zone.

Szenario 3: Bewohnbare Immobilie für ¥5.000.000

Ein gut erhaltenes Haus in einer Regionalstadt, Stadtplanungssteuer anwendbar.

Selbst auf dem Niveau von ¥5.000.000 belaufen sich die Gesamtsteuern über fünf Jahre auf etwa $1.300. Vergleicht man das mit einer ähnlich teuren Immobilie in den meisten westlichen Ländern, ist der Unterschied eklatant. Japanische Grundsteuern sind nach internationalen Maßstäben sehr niedrig.

Häufige Fragen

Zahlen Ausländer höhere Grundsteuern?

Nein. Das japanische Grundsteuersystem macht keinen Unterschied basierend auf Nationalität oder Aufenthaltsstatus. Ein ausländischer Eigentümer und ein japanischer Eigentümer identischer Immobilien zahlen genau die gleiche Grundsteuer und Stadtplanungssteuer. Die einzigen Unterschiede für Nichtansässige sind verfahrenstechnischer Natur: die Bestellung eines Steuervertreters und die Quellensteuerregeln für Mieteinkünfte und Kapitalgewinne.

Was passiert, wenn ich keine Grundsteuer zahle?

Unbezahlte Grundsteuern ziehen einen Säumniszuschlag (延滞金 / entaikin) von etwa 8–9 % pro Jahr nach sich. Nach längerer Nichtzahlung kann die Gemeinde eine Zwangshypothek auf die Immobilie eintragen und sie letztendlich durch Zwangsversteigerung pfänden. In der Praxis sind Gemeinden bei den geringen Beträgen, die mit günstigen Akiya verbunden sind, oft bereit, Zahlungsvereinbarungen zu treffen. Aber Steuerrechnungen zu ignorieren, ist nie ratsam – es schafft Komplikationen, wenn Sie die Immobilie später verkaufen oder übertragen möchten.

Kann ich japanische Grundsteuern von meinen Steuern im Heimatland abziehen?

In den meisten Fällen ja. An Japan gezahlte Grundsteuern sind typischerweise auf Ihrer Steuererklärung im Heimatland abzugsfähig oder anrechenbar, abhängig von den spezifischen Bestimmungen Ihres nationalen Steuerrechts und etwaiger anwendbarer Steuerabkommen. US-Steuerzahler können beispielsweise ausländische Steuergutschriften für japanische Steuern auf ihrer Bundessteuererklärung geltend machen. Konsultieren Sie für Einzelheiten Ihren Steuerberater im Heimatland.

Wie finde ich den bewerteten Wert meiner Immobilie heraus?

Der bewertete Wert erscheint auf Ihrer jährlichen Grundsteuerbescheinigung (固定資産税納税通知書). Sie können auch eine Bewertungsbescheinigung (評価証明書 / hyouka shoumeisho) beim kommunalen Steueramt anfordern. Während der Frühjahrsprüfungsphase (typischerweise April) können Grundstückseigentümer die Steuerrollen (縦覧 / juran) einsehen, um ihre bewerteten Werte mit ähnlichen Immobilien in der Gegend zu vergleichen.

Gibt es eine Grundsteuer für unbebautes Land, das ich ohne Gebäude kaufe?

Ja, aber ohne ein Wohngebäude qualifiziert sich das Land nicht für den 1/6-Freibetrag. Sie zahlen Grundsteuer mit vollen 1,4 % des bewerteten Werts (und Stadtplanungssteuer mit 0,3 %, falls anwendbar). Deshalb hat unbebautes Land manchmal höhere jährliche Steuern als Land mit einem Haus, obwohl es insgesamt weniger wert ist.

Wichtige Erkenntnisse

- Jährliche Grundsteuern basieren auf dem bewerteten Wert, der deutlich niedriger ist als Markt- oder Kaufpreis

- Der Wohnbauland-Freibetrag (1/6-Reduktion) senkt die Grundsteuer für Immobilien mit einem Haus dramatisch – reißen Sie nicht ab, ohne die Konsequenzen zu verstehen

- Einmalige Kaufsteuern (Registrierung, Stempelsteuer, Erwerbssteuer) sind moderat und basieren auf bewerteten Werten

- Die Erwerbssteuer kommt Monate nach dem Kauf – planen Sie sie im Voraus ein

- Nichtansässige müssen einen Steuervertreter in Japan benennen, um Steuerrechnungen zu erhalten und zu bezahlen

- Die Kapitalertragssteuer halbiert sich, wenn Sie die Immobilie länger als 5 Jahre halten (30,63 % auf 15,315 %)

- Steuerabkommen verhindern in den meisten Fällen Doppelbesteuerung – aber holen Sie professionellen Rat für Ihre spezifische Situation ein

- Bei günstigen Akiya können die Gesamtsteuern über fünf Jahre unter ¥20.000 (~$130) liegen – Grundsteuer ist selten ein entscheidender Faktor bei der Eigentumsentscheidung