Japoński system podatków od nieruchomości na pierwszy rzut oka onieśmiela wielu zagranicznych nabywców. Sześć różnych podatków, japońska terminologia, różnice między gminami oraz zasady zmieniające się w zależności od typu nieruchomości i lokalizacji. Ale oto prawda: w przypadku większości zakupów akiya i przystępnych cenowo nieruchomości rzeczywiste roczne obciążenie podatkowe jest niezwykle niskie — często mniej niż 10 000 jenów rocznie. Ten przewodnik szczegółowo omawia każdy podatek, z jakim się spotkasz, zawierając rzeczywiste obliczenia dla nieruchomości w przedziałach cenowych, w których faktycznie kupują zagraniczni nabywcy.

Dwa roczne podatki od nieruchomości

Gdy już będziesz właścicielem nieruchomości w Japonii, będziesz płacić jeden lub dwa podatki każdego roku. To wszystko. Żadnego podatku majątkowego, podatku komunalnego ani skomplikowanego procesu odwoływania się od wyceny. System jest prosty, a w przypadku niedrogich nieruchomości kwoty są niezwykle małe.

Podatek od majątku trwałego (固定資産税 / Kotei Shisan Zei)

To podstawowy japoński podatek od nieruchomości, płacony przez każdego właściciela. Stawka wynosi 1,4% wartości szacunkowej — nie wartości rynkowej ani ceny zakupu, ale wartości ustalonej przez lokalny samorząd.

To rozróżnienie ma ogromne znaczenie. Wartości szacunkowe (評価額 / hyouka-gaku) są zazwyczaj 50–70% wartości rynkowej dla gruntów, a dla starszych budynków nawet niższe. Samorządy dokonują ponownej wyceny nieruchomości co trzy lata, a wartość szacunkowa budynków maleje z czasem w miarę ich amortyzacji. W przypadku 30-letniego drewnianego domu — czyli typu budynku, jaki stoi na większości akiya — wartość szacunkowa budynku może być bliska zeru.

Ulga dla gruntów mieszkaniowych

Japonia oferuje znaczną ulgę podatkową dla gruntów z zabudową mieszkaniową:

- Mały grunt mieszkaniowy (do 200㎡): Wartość szacunkowa do celów podatku od majątku trwałego wynosi 1/6 wartości standardowej

- Ogólny grunt mieszkaniowy (powyżej 200㎡): Część przekraczająca 200㎡ jest wyceniana na 1/3 wartości standardowej

Ponieważ większość akiya znajduje się na działkach poniżej 200㎡, pełna ulga w wysokości 1/6 zazwyczaj dotyczy całej części gruntowej. To najważniejsza korzyść podatkowa dla właścicieli nieruchomości w Japonii i stosuje się ją automatycznie, o ile na gruncie istnieje budynek mieszkalny.

Podatek na rzecz planowania miejskiego (都市計画税 / Toshi Keikaku Zei)

Ten dodatkowy podatek obowiązuje tylko na obszarach promocji urbanizacji (市街化区域 / shigaika kuiki) — strefach wyznaczonych do rozwoju miejskiego. Maksymalna stawka wynosi 0,3%, choć niektóre gminy pobierają mniej.

Wiele nieruchomości wiejskich i podmiejskich, w tym duża część akiya, znajduje się poza tymi strefami i jest całkowicie zwolniona z podatku na rzecz planowania miejskiego. Jeśli twoja nieruchomość jest na wsi, w górskiej wiosce lub mniejszym miasteczku, prawdopodobnie w ogóle go nie zapłacisz.

Tam, gdzie obowiązuje, ulga dla gruntów mieszkaniowych również zmniejsza podstawę opodatkowania podatkiem na rzecz planowania miejskiego:

- Do 200㎡: Wartość szacunkowa wynosi 1/3 wartości standardowej (a nie 1/6 jak w przypadku podatku od majątku trwałego)

- Powyżej 200㎡: Wartość szacunkowa wynosi 2/3 wartości standardowej

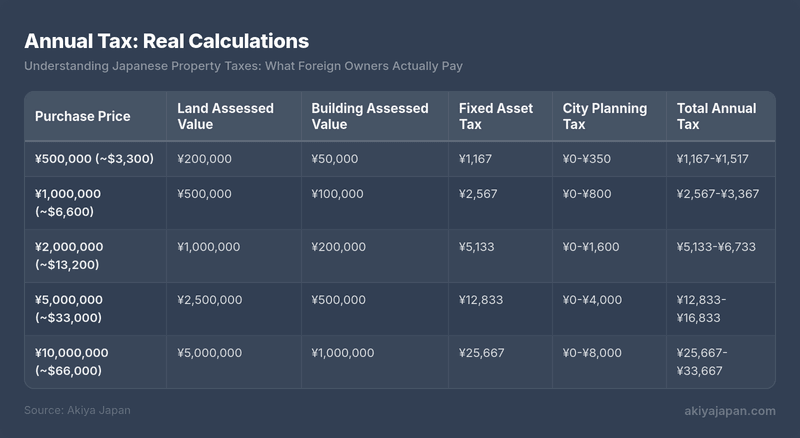

Roczny podatek: Rzeczywiste obliczenia

Poniższe przykłady pokazują, co właściciele typowych akiya i przystępnych cenowo nieruchomości faktycznie płacą każdego roku. Przykłady te zakładają nieruchomość z budynkiem mieszkalnym (kwalifikującym się do ulgi gruntowej) na działce poniżej 200㎡.

Obliczenie podatku od majątku trwałego dla przykładu z ¥1,000,000: Grunt = ¥500,000 × 1/6 × 1,4% = ¥1,167. Budynek = ¥100,000 × 1,4% = ¥1,400. Razem = ¥2,567. Podatek na rzecz planowania miejskiego (tam gdzie obowiązuje): Grunt = ¥500,000 × 1/3 × 0,3% = ¥500. Budynek = ¥100,000 × 0,3% = ¥300. Razem = ¥800.

Zwracamy uwagę na liczby. Nieruchomość za ¥2,000,000 — typowa cena za nadającą się do zamieszkania akiya — kosztuje około ¥5,000–¥7,000 rocznie w podatkach od nieruchomości. To około 35–45 dolarów rocznie. Wielu zagranicznych nabywców jest zaskoczonych, jak niskie są japońskie podatki od nieruchomości w porównaniu z USA, Wielką Brytanią, Kanadą czy Australią.

Minimalne progi podatkowe

W Japonii obowiązują minimalne progi, poniżej których podatek w ogóle nie jest pobierany:

- Grunt: Brak podatku od majątku trwałego, jeśli wartość szacunkowa jest poniżej ¥300,000

- Budynki: Brak podatku od majątku trwałego, jeśli wartość szacunkowa jest poniżej ¥200,000

Niektóre wyjątkowo tanie akiya, szczególnie te z wyceną budynku bliską zeru na małych działkach, mogą w całości mieścić się poniżej tych progów, co oznacza zerowy roczny podatek od nieruchomości.

Podatki przy zakupie

Poza powtarzającymi się podatkami rocznymi, przy zakupie lub krótko po nim obowiązuje kilka jednorazowych podatków. Zrozumienie tych kosztów początkowych zapobiega niespodziankom.

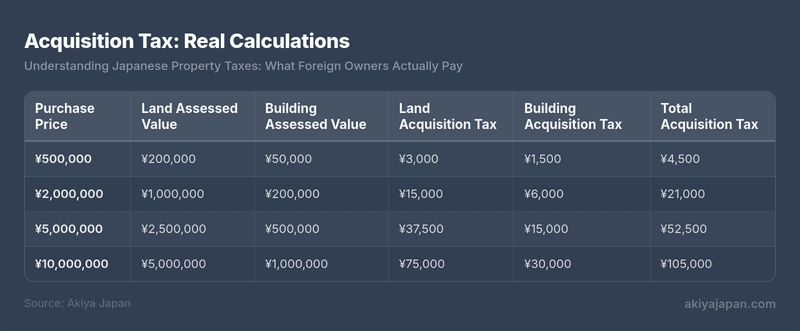

Podatek od nabycia nieruchomości (不動産取得税 / Fudousan Shutoku Zei)

Ten podatek prefekturalny jest pobierany jednorazowo przy nabyciu nieruchomości, czy to przez zakup, darowiznę, czy budowę. Standardowe stawki to:

- Grunt i budynki mieszkalne: 3% wartości szacunkowej

- Budynki komercyjne: 4% wartości szacunkowej

Podatek jest obliczany od wartości szacunkowej, a nie ceny zakupu, więc jest znacznie niższy, niż się początkowo wydaje. Dla gruntów mieszkaniowych dodatkowa ulga zmniejsza podstawę opodatkowania o połowę (wartość szacunkowa × 1/2), jeszcze bardziej obniżając obciążenie.

Ważna uwaga dotycząca terminu: Rachunek za ten podatek przychodzi 3–6 miesięcy po zakupie. Wielu zagranicznych nabywców jest zaskoczonych, ponieważ już zapłacili wszystkie oczekiwane koszty przy zamknięciu transakcji, a następnie otrzymują nieoczekiwane zawiadomienie podatkowe miesiące później. Uwzględnij to w budżecie z wyprzedzeniem.

Podatek od nabycia: Rzeczywiste obliczenia

Podatek od nabycia gruntu wykorzystuje ulgę mieszkaniową: wartość szacunkowa × 1/2 × 3%. Podatek od nabycia budynku: wartość szacunkowa × 3%. Dodatkowe zwolnienia mogą obowiązywać dla nowszych budynków mieszkalnych.

Zwolnienia i ulgi

Kilka zwolnień może zmniejszyć lub wyeliminować podatek od nabycia nieruchomości:

- Zwolnienie dla budynku: Budynki mieszkalne wycenione poniżej ¥2,300,000 (lub zbudowane przed określonymi datami z odpowiednimi kwotami odliczeń) mogą kwalifikować się do odliczenia od wartości szacunkowej przed obliczeniem podatku

- Zwolnienie dla gruntu: Jeśli zbudujesz lub nabywasz budynek mieszkalny na gruncie, obowiązują dodatkowe ulgi w podatku od gruntu, potencjalnie redukując część gruntową do zera dla mniejszych nieruchomości

- Nowo wybudowane domy: Odliczenie w wysokości ¥12,000,000 od wartości szacunkowej budynku dla nowej konstrukcji spełniającej wymagania dotyczące powierzchni użytkowej (50–240㎡)

Zwolnienia nie zawsze są stosowane automatycznie. W niektórych przypadkach musisz złożyć wniosek w urzędzie podatkowym prefektury w określonym terminie. Twój notariusz (司法書士) lub agent nieruchomości powinien się tym zająć, ale potwierdź to wyraźnie.

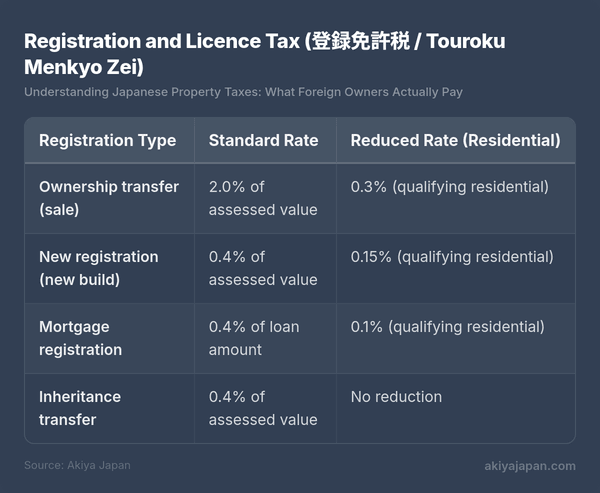

Podatek rejestracyjny i opłata licencyjna (登録免許税 / Touroku Menkyo Zei)

Gdy własność nieruchomości jest rejestrowana w Biurze Spraw Prawnych (法務局), płacisz podatek krajowy w zależności od typu rejestracji:

Obniżone stawki podatku od nieruchomości mieszkalnych dotyczą budynków spełniających określone warunki: nabywca musi używać go jako swojej głównej rezydencji, powierzchnia użytkowa musi wynosić od 50㎡ do 240㎡, a w przypadku używanych domów mogą obowiązywać dodatkowe kryteria dotyczące wieku lub odporności na trzęsienia ziemi. Większość zakupów akiya przez zagranicznych właścicieli, którzy nie będą mieszkać w Japonii na stałe, będzie podlegać standardowej stawce 2,0% przy przeniesieniu własności.

W przypadku nieruchomości o całkowitej wartości szacunkowej ¥1 500 000, podatek rejestracyjny według standardowej stawki wyniósłby ¥30 000 (~200 USD). Zazwyczaj zajmuje się tym notariusz (judicial scrivener) w ramach procesu finalizacji transakcji.

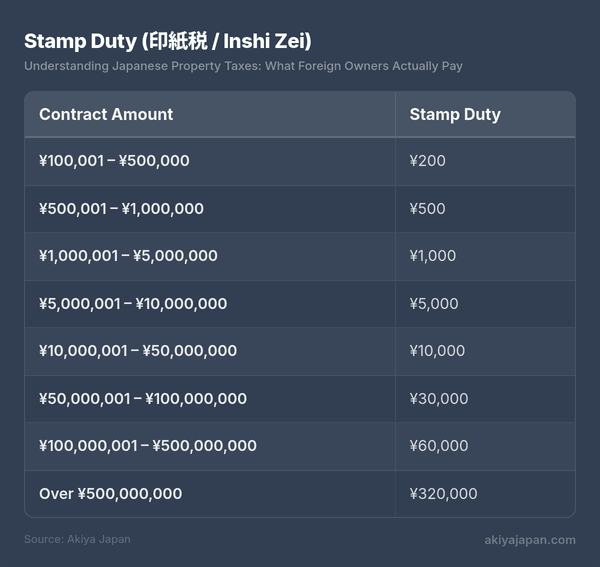

Opłata skarbowa (印紙税 / Inshi Zei)

Na umowie sprzedaży nieruchomości należy umieścić znaczki skarbowe. Ich wartość zależy od wartości umowy:

Są to obniżone stawki w ramach obecnych środków ulg podatkowych. Standardowe stawki są wyższe, ale ulga jest konsekwentnie przedłużana.

W przypadku zdecydowanej większości zakupów akiya opłata skarbowa wynosi od ¥200 do ¥5 000 — jest więc w zasadzie pomijalna.

Podatek konsumpcyjny (消費税 / Shouhi Zei)

Japoński podatek konsumpcyjny (obecnie 10%) ma szczególne zasady dotyczące nieruchomości:

- Grunt jest zawsze zwolniony — nie płaci się podatku konsumpcyjnego od ziemi, niezależnie od sprzedającego

- Budynki od sprzedawców komercyjnych: 10% podatku konsumpcyjnego obowiązuje, gdy firma nieruchomości, deweloper lub podmiot gospodarczy sprzedaje budynek

- Budynki od sprzedawców prywatnych: Brak podatku konsumpcyjnego, gdy osoba fizyczna sprzedaje swoją własność

Ponieważ większość akiya jest sprzedawana przez osoby prywatne (lub ich spadkobierców), podatek konsumpcyjny rzadko ma zastosowanie do tych transakcji. Kupując od firmy nieruchomości, która zakupiła i wyremontowała nieruchomość w celu odsprzedaży, należy spodziewać się 10% podatku od części ceny dotyczącej budynku.

Prowizje agentów i opłaty notarialne również podlegają 10% podatkowi konsumpcyjnemu, ale są to opłaty za usługi, a nie podatki od nieruchomości.

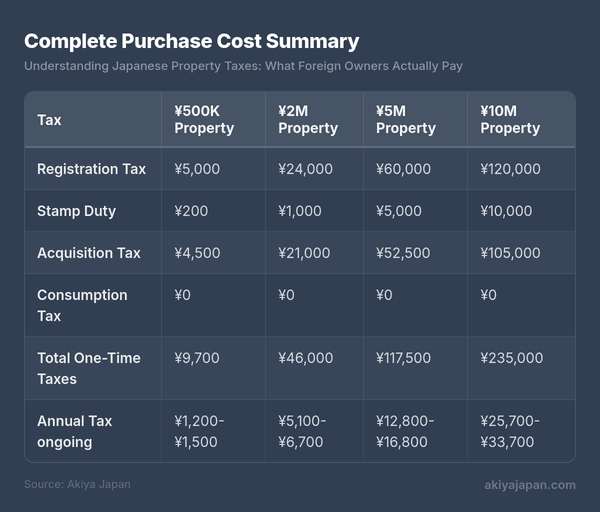

Kompletne podsumowanie kosztów zakupu

Oto skonsolidowany przegląd wszystkich podatków dla typowych zakupów akiya, przy założeniu sprzedającego prywatnego i standardowych (nieobniżonych) stawek rejestracyjnych:

Podatek konsumpcyjny pokazany jako ¥0 przy założeniu sprzedającego prywatnego. Dodaj 10% ceny sprzedaży budynku, jeśli kupujesz od podmiotu komercyjnego. Rachunek za podatek nabycia przychodzi 3–6 miesięcy po zakupie.

Specyficzne kwestie dotyczące nierezydentów

Zagraniczni właściciele, którzy nie mieszkają w Japonii, stoją przed dodatkowymi wymaganiami i kwestiami podatkowymi. Żadne z nich nie jest nadmiernie trudne, ale wymagają planowania.

Przedstawiciel podatkowy (納税管理人 / Nouzei Kanrinin)

Jeśli mieszkasz poza Japonią, musisz wyznaczyć przedstawiciela podatkowego — osobę zamieszkującą w Japonii, która będzie otrzymywać zawiadomienia podatkowe i dokonywać płatności w Twoim imieniu. Jest to wymóg prawny, a nie opcja.

Twoim przedstawicielem podatkowym może być:

- Znajomy lub przyjaciel mieszkający w Japonii

- Twoja firma zarządzająca nieruchomościami

- Księgowy podatkowy (税理士 / zeirishi)

- Twój notariusz lub agent nieruchomości (niektórzy oferują tę usługę)

Wyznaczasz swojego przedstawiciela podatkowego, składając zawiadomienie (納税管理人届出書) w odpowiednim urzędzie podatkowym gminy. Twój notariusz zazwyczaj zajmuje się tym w ramach procesu zakupu. Profesjonalne usługi przedstawiciela podatkowego kosztują zazwyczaj ¥30 000–¥50 000 rocznie, choć nieformalne ustalenia ze znajomymi mogą nic nie kosztować.

Płacenie podatków z zagranicy

Rachunki za podatek od nieruchomości są wysyłane do Twojego przedstawiciela podatkowego, który może zapłacić w Twoim imieniu. Metody płatności obejmują:

- Przelew bankowy z japońskiego konta bankowego (jeśli je posiadasz)

- Płatność w sklepie convenience za pomocą blankietu płatniczego (Twój przedstawiciel robi to osobiście)

- Płatność kartą kredytową przez niektóre strony internetowe gmin (dostępność różna)

- Obciążenie bezpośrednie z japońskiego konta bankowego (ustawione raz, potem automatyczne)

Najprostszym długoterminowym rozwiązaniem jest japońskie konto bankowe z obciążeniem bezpośrednim. Jeśli nie masz japońskiego konta bankowego, Twój przedstawiciel podatkowy zajmuje się fizycznym procesem płatności, a Ty zwracasz mu koszty przelewem międzynarodowym.

Potracenia od dochodu z najmu

Jeśli wynajmujesz swoją japońską nieruchomość mieszkając za granicą, najemca (lub firma zarządzająca nieruchomością) musi potrącić 20,42% dochodu brutto z najmu i przekazać je do urzędu skarbowego w Twoim imieniu. To potrącenie dotyczy nierezydentów niezależnie od narodowości.

Możesz złożyć japońską deklarację podatkową, aby ubiegać się o odliczenia (koszty utrzymania, amortyzacja, opłaty zarządcze, ubezpieczenie) i potencjalnie otrzymać zwrot nadpłaconej kwoty. Księgowy podatkowy w Japonii może złożyć tę deklarację za Ciebie, zazwyczaj za ¥50 000–¥150 000 w zależności od złożoności.

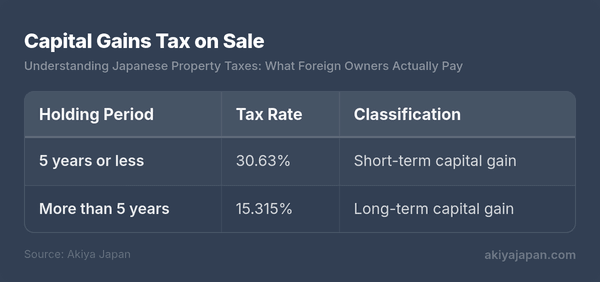

Podatek od zysków kapitałowych przy sprzedaży

Kiedy sprzedajesz japońską nieruchomość, obowiązuje podatek od zysków kapitałowych w zależności od czasu posiadania:

Okres posiadania liczony jest od 1 stycznia roku następującego po nabyciu do 1 stycznia roku sprzedaży. Oznacza to, że nieruchomość zakupiona w grudniu 2024 roku musiałaby być utrzymywana do stycznia 2030 roku, aby kwalifikować się do stawki długoterminowej — w praktyce nieco ponad pięć lat faktycznego posiadania.

Zyski kapitałowe oblicza się jako: cena sprzedaży minus (koszt nabycia + koszty przeniesienia). Koszt nabycia obejmuje cenę zakupu, opłaty agenta, koszty rejestracji i opłatę skarbową. Koszty przeniesienia obejmują opłaty agenta i inne koszty poniesione w celu dokonania sprzedaży. Jeśli nie możesz udowodnić pierwotnego kosztu nabycia, zamiast niego stosuje się 5% ceny sprzedaży — zasada, która znacząco zwiększa opodatkowany zysk. Zachowaj całą dokumentację zakupu.

W przypadku nierezydentów kupujący jest zobowiązany potrącić 10,21% ceny sprzedaży i przekazać ją do urzędu skarbowego. Następnie składasz deklarację podatkową, aby uzgodnić potrącenie z rzeczywistą należnością podatkową.

Umowy o unikaniu podwójnego opodatkowania

Japonia ma umowy o unikaniu podwójnego opodatkowania z ponad 70 krajami, w tym z USA, Wielką Brytanią, Kanadą, Australią, Francją, Niemcami i większością innych głównych gospodarek. Umowy te zazwyczaj stosują spójny schemat dotyczący nieruchomości:

- Podatki od nieruchomości i zyski kapitałowe z nieruchomości są opodatkowane w kraju, w którym znajduje się nieruchomość (Japonia)

- Twój kraj zamieszkania przyznaje ulgę lub zwolnienie od podatków już zapłaconych w Japonii, zapobiegając opodatkowaniu Cię dwukrotnie od tego samego dochodu lub zysku

- Dochód z najmu jest opodatkowany najpierw w Japonii, z możliwością skorzystania z ulgi w Twoim kraju zamieszkania

Praktyczny efekt: płacisz japońskie podatki od swojej japońskiej nieruchomości, a następnie ubiegasz się o ulgę zagraniczną w swojej deklaracji podatkowej w kraju zamieszkania. W większości przypadków nie zapłacisz łącznie znacznie więcej, niż zapłaciłbyś któremukolwiek z krajów z osobna.

Skonsultuj się z profesjonalistą podatkowym znającym zarówno system podatkowy Japonii, jak i traktowanie dochodu z zagranicznej nieruchomości w Twoim kraju zamieszkania. Interakcja między kodeksami podatkowymi dwóch krajów jest miejscem, gdzie złożoność znacznie wzrasta.

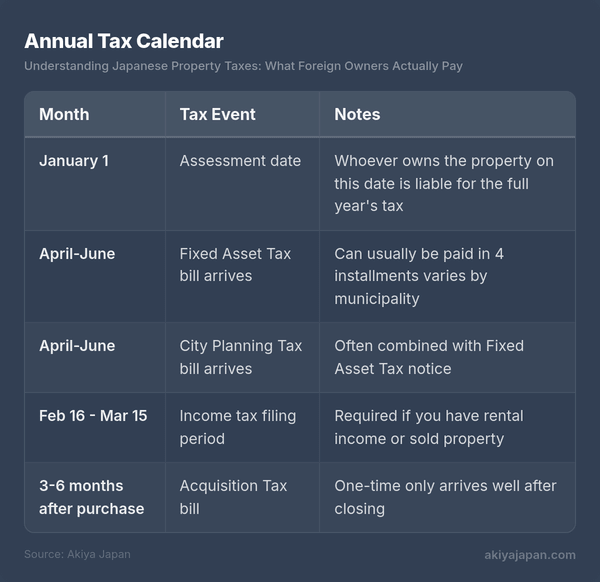

Roczny kalendarz podatkowy

Znajomość terminów nadsyłania rachunków podatkowych pomaga w budżetowaniu i zapewnia, że nic nie zostanie przeoczone:

Podatek od nieruchomości można zazwyczaj płacić w czterech kwartalnych ratach. Dokładne miesiące płatności różnią się w zależności od gminy, ale zazwyczaj przypadają na kwiecień/maj, lipiec, wrzesień/październik i grudzień/styczeń. Można również zapłacić cały rok z góry wraz z pierwszą ratą.

Kluczowa data: 1 stycznia. Osoba zarejestrowana jako właściciel 1 stycznia jest odpowiedzialna za podatek od nieruchomości za cały rok. Jeśli kupisz nieruchomość w marcu, sprzedający teoretycznie jest winien podatek za cały rok. W praktyce kupujący i sprzedający rozliczają podatek proporcjonalnie przy zamknięciu transakcji — zwracasz sprzedającemu część podatku za okres od daty zakupu. Jest to załatwiane w ramach procesu rozliczeniowego, a nie jako osobna płatność podatkowa.

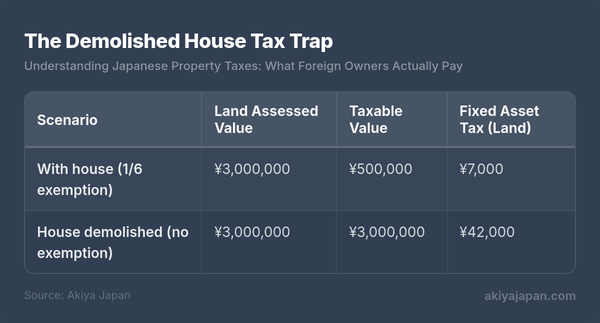

Pułapka podatkowa po wyburzeniu domu

Wiele zagranicznych właścicieli wpada w tę pułapkę częściej niż w jakąkolwiek inną kwestię podatkową — zrozum ją jasno, zanim podejmiesz jakiekolwiek decyzje dotyczące zniszczonej konstrukcji na swojej działce.

Pamiętasz o zwolnieniu z podatku od gruntów mieszkalnych, które zmniejsza wartość podatkową twojej działki do 1/6? To zwolnienie wymaga istnienia budynku mieszkalnego na działce. Jeśli wyburzysz dom — nawet jeśli jest on rozpadający się i niezdatny do zamieszkania — tracisz zwolnienie.

Praktyczny wpływ:

To sześciokrotny wzrost podatku od gruntu. Dla nieruchomości, do których ma również zastosowanie podatek planistyczny, wzrost jest dodatkowo spotęgowany (z 1/3 do pełnej wartości).

Właśnie ta zasada jest powodem, dla którego w Japonii jest tak wiele pustostanów i niszczejących domów. Właściciele stoją przed perwersyjną zachętą: utrzymanie walącej się konstrukcji jest znacznie tańsze niż jej wyburzenie i płacenie pełnego podatku od gruntu za pustą działkę. Jest to jedna z sił napędowych samego zjawiska akiya.

Kiedy wyburzenie nadal ma sens

Pomimo wzrostu podatku, wyburzenie może być właściwym wyborem, jeśli:

- Planujesz natychmiast wybudować nowy dom — zwolnienie powraca, gdy istnieje nowa konstrukcja mieszkalna

- Budynek jest oznaczony przez gminę jako 特定空家 (tokutei akiya / określony pustostan), co i tak może skutkować utratą zwolnienia

- Bezwzględna kwota podatku jest nadal na tyle mała, że wzrost jest do opanowania (na działce o wartości szacunkowej ¥500,000 różnica wynosi tylko około ¥5,800 rocznie)

- Chcesz wykorzystać grunt na cele niemieszkalne, takie jak parking czy rolnictwo

Od 2023 roku gminy rozszerzyły swoje uprawnienia do oznaczania źle zarządzanych pustostanów jako 管理不全空家 (kanri fuzen akiya / niewłaściwie zarządzane pustostany), co również może spowodować utratę zwolnienia od gruntów mieszkalnych. Przesłanie jest jasne: jeśli posiadasz akiya, utrzymuj ją przynajmniej w minimalnym standardzie, w przeciwnym razie czekają cię wyższe podatki.

Podsumowanie: Całkowity koszt posiadania

Kompletny pięcioletni obraz podatkowy dla trzech realistycznych scenariuszy zakupu:

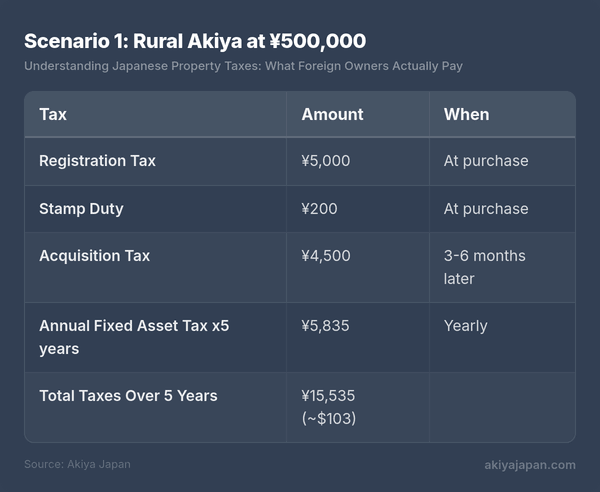

Scenariusz 1: Wiejska Akiya za ¥500,000

Dom na wsi na małej działce, poza strefą podatku planistycznego.

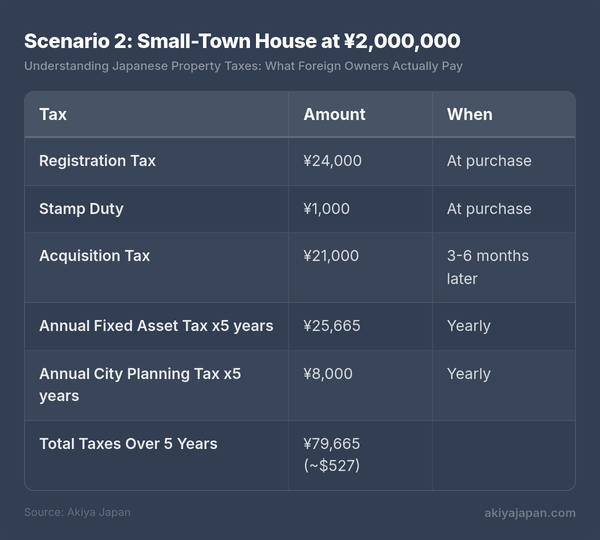

Scenariusz 2: Dom w małym mieście za ¥2,000,000

Dom w małym mieście, w strefie podatku planistycznego.

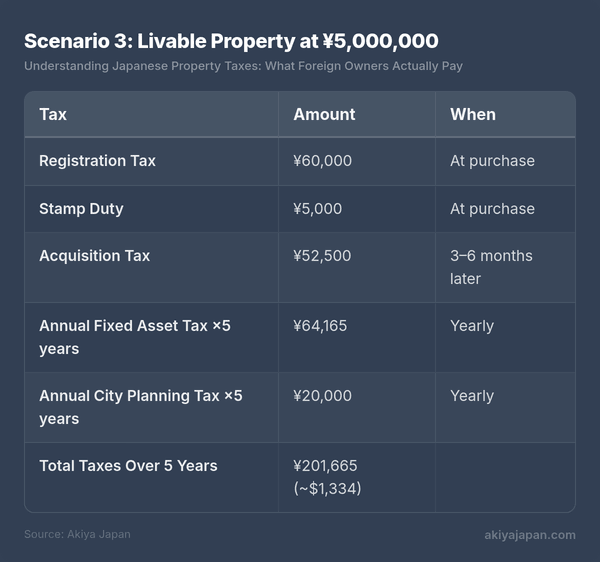

Scenariusz 3: Nieruchomość nadająca się do zamieszkania za ¥5,000,000

Dobrze utrzymany dom w mieście regionalnym, obowiązuje podatek planistyczny.

Nawet na poziomie ¥5,000,000 łączna suma podatków w ciągu pięciu lat wynosi około $1,300. Porównaj to z podobnie wycenioną nieruchomością w większości krajów zachodnich, a różnica jest uderzająca. Japońskie podatki od nieruchomości są, według międzynarodowych standardów, bardzo niskie.

Często zadawane pytania

Czy cudzoziemcy płacą wyższe podatki od nieruchomości?

Nie. Japoński system podatku od nieruchomości nie rozróżnia na podstawie narodowości ani statusu rezydenta. Zagraniczny właściciel i japoński właściciel identycznych nieruchomości płacą dokładnie ten sam podatek od nieruchomości i podatek planistyczny. Jedynymi różnicami dla nierezydentów są proceduralne: wyznaczenie przedstawiciela podatkowego oraz zasady potrącania podatku od dochodów z wynajmu i zysków kapitałowych.

Co się stanie, jeśli nie zapłacę podatku od nieruchomości?

Nieopłacone podatki od nieruchomości naliczają opłatę za zwłokę (延滞金 / entaikin) w wysokości około 8–9% rocznie. Po przedłużającej się niepłatności gmina może nałożyć zastaw na nieruchomość i ostatecznie przejąć ją poprzez licytację. W praktyce, przy małych kwotach związanych z tanimi akiya, gminy często są skłonne do ustalenia warunków płatności. Ale ignorowanie rachunków podatkowych nigdy nie jest wskazane — stwarza to komplikacje, jeśli później chcesz sprzedać lub przenieść nieruchomość.

Czy mogę odliczyć japońskie podatki od nieruchomości w podatkach w moim kraju?

W większości przypadków tak. Podatki od nieruchomości zapłacone w Japonii są zazwyczaj odliczane lub zaliczane w zeznaniu podatkowym w twoim kraju, w zależności od konkretnych przepisów kodeksu podatkowego twojego kraju i obowiązującej umowy o unikaniu podwójnego opodatkowania. Podatnicy z USA mogą na przykład ubiegać się o zagraniczne ulgi podatkowe za japońskie podatki w swoim federalnym zeznaniu. Skonsultuj się z doradcą podatkowym w swoim kraju w sprawie szczegółów.

Jak mogę sprawdzić wartość szacunkową mojej nieruchomości?

Wartość szacunkowa pojawia się na twoim rocznym zawiadomieniu o podatku od nieruchomości (固定資産税納税通知書). Możesz również poprosić o zaświadczenie o wycenie (評価証明書 / hyouka shoumeisho) w urzędzie podatkowym gminy. W okresie wiosennego przeglądu (zazwyczaj kwiecień) właściciele nieruchomości mogą przeglądać rejestry podatkowe (縦覧 / juran), aby porównać swoje wartości szacunkowe z podobnymi nieruchomościami w okolicy.

Czy istnieje podatek od nieruchomości za pustą działkę kupioną bez budynku?

Tak, ale bez budynku mieszkalnego grunt nie kwalifikuje się do zwolnienia 1/6. Będziesz płacić podatek od nieruchomości w pełnej wysokości 1,4% wartości szacunkowej (oraz podatek planistyczny w wysokości 0,3%, jeśli ma zastosowanie). Dlatego pusty grunt czasami ma wyższe roczne podatki niż grunt z domem, pomimo niższej ogólnej wartości.

Kluczowe wnioski

- Roczne podatki od nieruchomości są oparte na wartości szacunkowej, która jest znacznie niższa niż cena rynkowa lub zakupu

- Zwolnienie od gruntów mieszkalnych (obniżka do 1/6) dramatycznie obniża podatek od gruntu dla nieruchomości z domem — nie wyburzaj bez zrozumienia konsekwencji

- Jednorazowe podatki przy zakupie (rejestracyjny, opłata skarbowa, podatek od nabycia) są umiarkowane i oparte na wartościach szacunkowych

- Podatek od nabycia przychodzi miesiące po zakupie — zaplanuj go z wyprzedzeniem

- Nierezydenci muszą wyznaczyć przedstawiciela podatkowego w Japonii, aby otrzymywać i opłacać rachunki podatkowe

- Podatek od zysków kapitałowych spada o połowę, jeśli posiadasz nieruchomość dłużej niż 5 lat (z 30,63% do 15,315%)

- Umowy o unikaniu podwójnego opodatkowania zapobiegają podwójnemu opodatkowaniu w większości przypadków — ale zasięgnij profesjonalnej porady w swojej konkretnej sytuacji

- W przypadku tanich akiya łączna suma podatków w ciągu pięciu lat może być poniżej ¥20,000 (~$130) — podatek od nieruchomości rzadko jest znaczącym czynnikiem w decyzji o posiadaniu