Het Japanse onroerendgoedbelastingstelsel intimideert veel buitenlandse kopers op het eerste gezicht. Zes verschillende belastingen, Japanse terminologie, gemeentelijke variaties en regels die veranderen op basis van het type eigendom en de locatie. Maar hier is de waarheid: voor de meeste akiya en betaalbare eigendomsaankopen is de werkelijke jaarlijkse belastingdruk opmerkelijk laag — vaak minder dan ¥10.000 per jaar. Deze gids bespreekt elke belasting die je tegenkomt, met echte berekeningen voor eigendommen in prijsklassen die buitenlandse kopers daadwerkelijk kopen.

De Twee Jaarlijkse Onroerendgoedbelastingen

Zodra je eigendom bezit in Japan, betaal je één of twee belastingen elk jaar. Dat is alles. Geen vermogensbelasting, geen gemeentebelasting, geen complex bezwaarproces. Het systeem is eenvoudig, en voor goedkope eigendommen zijn de bedragen opmerkelijk klein.

Vastegoedbelasting (固定資産税 / Kotei Shisan Zei)

Dit is de belangrijkste onroerendgoedbelasting van Japan, en elke eigenaar betaalt deze. Het tarief is 1,4% van de geschatte waarde — niet de marktwaarde of aankoopprijs, maar de waarde die door de lokale gemeente wordt bepaald.

Dit onderscheid is enorm belangrijk. Geschatte waarden (評価額 / hyouka-gaku) zijn typisch 50–70% van de marktwaarde voor grond en nog lager voor oudere gebouwen. Gemeenten herschatten eigendommen elke drie jaar, en de geschatte waarde van gebouwen neemt in de loop der tijd af door afschrijving. Voor een 30 jaar oud houten huis — het soort constructie op de meeste akiya — kan de geschatte waarde van het gebouw bijna nul zijn.

De Woonlandvrijstelling

Japan biedt een aanzienlijke belastingvermindering voor grond met een woongebouw erop:

- Kleine woonpercelen (tot 200㎡): Geschat op 1/6 van de standaardwaarde voor Vastegoedbelasting

- Algemene woonpercelen (meer dan 200㎡): Het deel dat 200㎡ overschrijdt wordt geschat op 1/3 van de standaardwaarde

Aangezien de meeste akiya op percelen onder 200㎡ staan, is de volledige 1/6-vermindering typisch van toepassing op het gehele grondgedeelte. Dit is de belangrijkste belastingvoordeel voor eigendomsbezitters in Japan, en het geldt automatisch zolang er een woongebouw op het perceel staat.

Stadsplanbelasting (都市計画税 / Toshi Keikaku Zei)

Deze secundaire belasting geldt alleen in stedelijke ontwikkelingsgebieden (市街化区域 / shigaika kuiki) — zones aangewezen voor stedelijke ontwikkeling. Het maximumtarief is 0,3%, hoewel sommige gemeenten minder rekenen.

Veel landelijke en semi-landelijke eigendommen, inclusief een groot deel van de akiya, vallen buiten deze zones en zijn volledig vrijgesteld van Stadsplanbelasting. Als je eigendom op het platteland, in een bergdorp of een kleinere stad ligt, betaal je deze waarschijnlijk helemaal niet.

Waar het wel van toepassing is, vermindert de woonlandvrijstelling ook de grondslag voor de Stadsplanbelasting:

- Tot 200㎡: Geschat op 1/3 van de standaardwaarde (niet 1/6 zoals bij Vastegoedbelasting)

- Meer dan 200㎡: Geschat op 2/3 van de standaardwaarde

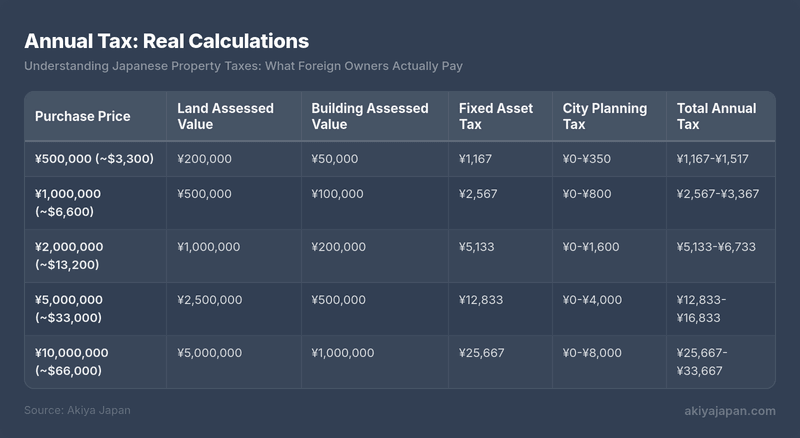

Jaarlijkse Belasting: Echte Berekeningen

De volgende voorbeelden laten zien wat eigenaren van typische akiya en betaalbare eigendommen daadwerkelijk elk jaar betalen. Deze voorbeelden gaan uit van een eigendom met een woongebouw (dat in aanmerking komt voor de landvrijstelling) op een perceel onder 200㎡.

Berekening Vastegoedbelasting voor het ¥1.000.000 voorbeeld: Grond = ¥500.000 × 1/6 × 1,4% = ¥1.167. Gebouw = ¥100.000 × 1,4% = ¥1.400. Totaal = ¥2.567. Stadsplanbelasting (waar van toepassing): Grond = ¥500.000 × 1/3 × 0,3% = ¥500. Gebouw = ¥100.000 × 0,3% = ¥300. Totaal = ¥800.

Let op de getallen. Een ¥2.000.000 eigendom — een gangbare prijsklasse voor bewoonbare akiya — kost ongeveer ¥5.000–¥7.000 per jaar aan onroerendgoedbelasting. Dat is ongeveer $35–$45 per jaar. Veel buitenlandse kopers zijn verrast hoe laag de Japanse onroerendgoedbelastingen zijn in vergelijking met de VS, het VK, Canada of Australië.

Minimale Belastingdrempels

Japan heeft minimale drempels waaronder helemaal geen belasting wordt geheven:

- Grond: Geen Vastegoedbelasting als de geschatte waarde onder ¥300.000 ligt

- Gebouwen: Geen Vastegoedbelasting als de geschatte waarde onder ¥200.000 ligt

Sommige extreem goedkope akiya, vooral die met bijna-nul gebouwschattingen op kleine percelen, kunnen volledig onder deze drempels vallen, wat betekent nul jaarlijkse onroerendgoedbelasting.

Belastingen bij Aankoop

Naast de terugkerende jaarlijkse belastingen zijn er eenmalige belastingen die bij of kort na aankoop van toepassing zijn. Het begrijpen van deze voorafgaande kosten voorkomt verrassingen.

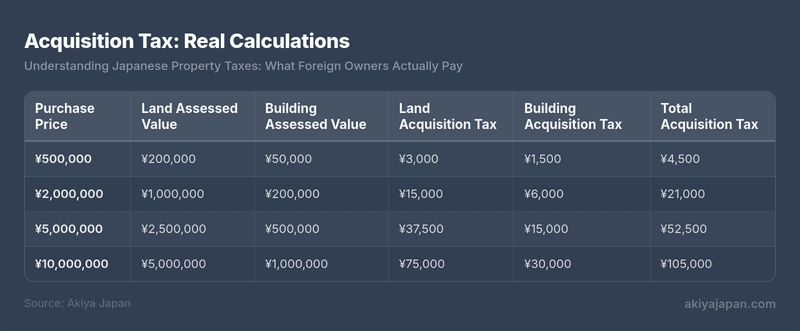

Onroerendgoedverwervingsbelasting (不動産取得税 / Fudousan Shutoku Zei)

Deze prefectuurbelasting wordt eenmaal geheven wanneer je eigendom verkrijgt, ofwel door aankoop, schenking of bouw. De standaardtarieven zijn:

- Woonland en -gebouwen: 3% van de geschatte waarde

- Commerciële gebouwen: 4% van de geschatte waarde

De belasting wordt berekend op de geschatte waarde, niet de aankoopprijs, dus hij is aanzienlijk lager dan hij op het eerste gezicht lijkt. Voor woonland halveert een extra vermindering de grondslag (geschatte waarde × 1/2), wat de last verder vermindert.

Belangrijke tijdsnotitie: Deze belastingaanslag arriveert 3–6 maanden na aankoop. Veel buitenlandse kopers worden verrast omdat ze alle kosten die ze bij de overdracht verwachtten al hebben betaald, en dan maanden later een onverwachte belastingaanslag ontvangen. Budgetteer er van tevoren voor.

Verwervingsbelasting: Echte Berekeningen

Grondverwervingsbelasting gebruikt de woonvermindering: geschatte waarde × 1/2 × 3%. Gebouwverwervingsbelasting: geschatte waarde × 3%. Extra vrijstellingen kunnen van toepassing zijn voor nieuwere woongebouwen.

Vrijstellingen en Verminderingen

Verschillende vrijstellingen kunnen de Onroerendgoedverwervingsbelasting verminderen of elimineren:

- Gebouwsvrijstelling: Woongebouwen geschat onder ¥2.300.000 (of gebouwd voor specifieke data met overeenkomstige aftrekbedragen) kunnen in aanmerking komen voor een aftrek van de geschatte waarde voordat de belasting wordt berekend

- Landvrijstelling: Als je een woongebouw op het land bouwt of verkrijgt, zijn er extra grondbelastingverminderingen van toepassing, wat het grondgedeelte mogelijk tot nul reduceert voor kleinere eigendommen

- Nieuwbouwwoningen: Een aftrek van ¥12.000.000 van de geschatte gebouwwaarde voor nieuwbouw die voldoet aan vloeroppervlakte-eisen (50–240㎡)

Vrijstellingen worden niet altijd automatisch toegepast. In sommige gevallen moet je binnen een bepaalde periode een aanvraag indienen bij het prefectuurbelastingkantoor. Je juridisch schrijver (司法書士) of makelaar zou dit moeten afhandelen, maar bevestig dit expliciet.

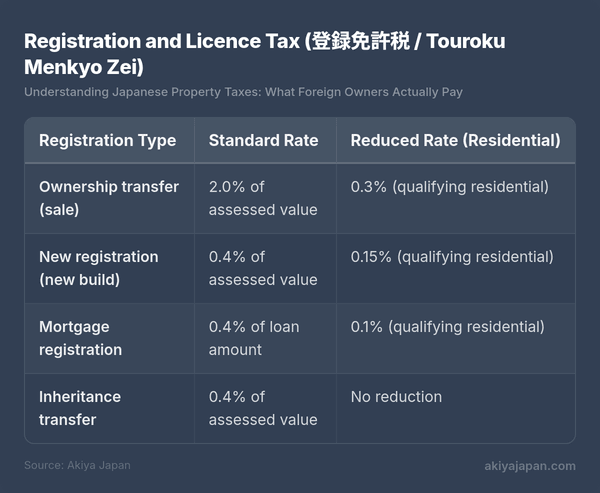

Registratie- en Vergunningbelasting (登録免許税 / Touroku Menkyo Zei)

Wanneer eigendomsregistratie plaatsvindt bij het Juridische Zakenbureau (法務局), betaal je een nationale belasting gebaseerd op het type registratie:

De verlaagde woonbelastingtarieven zijn van toepassing op gebouwen die aan bepaalde voorwaarden voldoen: de koper moet het als hoofdverblijf gebruiken, de vloeroppervlakte moet tussen de 50㎡ en 240㎡ liggen, en voor gebruikte woningen kunnen aanvullende criteria voor leeftijd of aardbevingsbestendigheid gelden. De meeste akiya-aankopen door buitenlandse eigenaren die niet fulltime in Japan zullen wonen, vallen onder het standaardtarief van 2,0% voor de eigendomsoverdracht.

Voor een eigendom met een totale geschatte waarde van ¥1.500.000 zou de registratierecht tegen het standaardtarief ¥30.000 (~$200) bedragen. Dit wordt doorgaans afgehandeld door de gerechtelijke schrijver als onderdeel van de afrondingsprocedure.

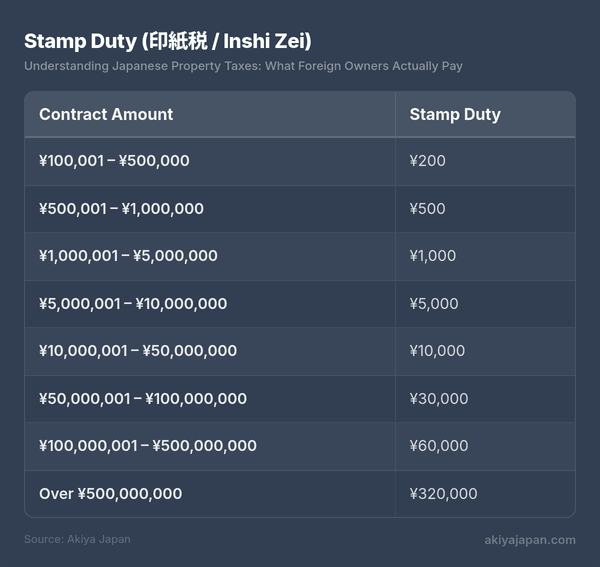

Zegelrecht (印紙税 / Inshi Zei)

Er moeten inkomstenbelastingzegels worden geplakt op de eigendomsverkoopovereenkomst. Het bedrag hangt af van de contractwaarde:

Dit zijn de verlaagde tarieven onder de huidige belastingverlichtingsmaatregelen. De standaardtarieven zijn hoger, maar de verlichting is consequent verlengd.

Voor de overgrote meerderheid van akiya-aankopen ligt het zegelrecht tussen ¥200 en ¥5.000 — in wezen verwaarloosbaar.

Consumptiebelasting (消費税 / Shouhi Zei)

De Japanse consumptiebelasting (momenteel 10%) heeft specifieke regels voor onroerend goed:

- Grond is altijd vrijgesteld — geen consumptiebelasting op grond, ongeacht de verkoper

- Gebouwen van commerciële verkopers: 10% consumptiebelasting is van toepassing wanneer een makelaar, ontwikkelaar of bedrijfsentiteit een gebouw verkoopt

- Gebouwen van particuliere verkopers: Geen consumptiebelasting wanneer een individu zijn eigen eigendom verkoopt

Aangezien de meeste akiya worden verkocht door particulieren (of hun erfgenamen), is consumptiebelasting zelden van toepassing op deze transacties. Bij aankoop van een makelaar die een eigendom heeft gekocht en gerenoveerd voor doorverkoep, kunt u 10% verwachten op het gebouwgedeelte van de prijs.

Makelaarscommissies en gerechtelijke schrijverskosten zijn ook onderworpen aan 10% consumptiebelasting, maar dit zijn dienstverleningskosten in plaats van onroerendgoedbelastingen.

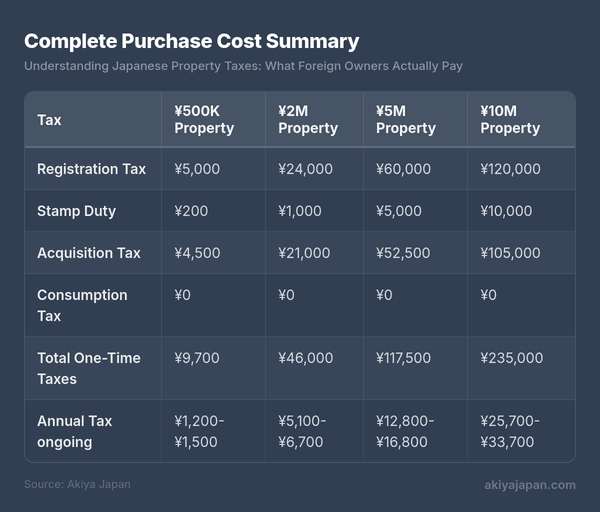

Volledige overzicht van aankoopkosten

Hier is een geconsolideerd overzicht van alle belastingen voor typische akiya-aankopen, uitgaande van een particuliere verkoper en standaard (niet-verlaagde) registratietarieven:

Consumptiebelasting getoond als ¥0 uitgaande van een particuliere verkoper. Voeg 10% van de verkoopprijs van het gebouw toe als u koopt van een commerciële entiteit. De verwervingsbelasting komt 3–6 maanden na aankoop binnen.

Specifieke aandachtspunten voor niet-ingezetenen

Buitenlandse eigenaren die niet in Japan wonen, krijgen te maken met aanvullende vereisten en belastingoverwegingen. Geen van deze is onoverkomelijk moeilijk, maar ze vereisen planning.

Belastingvertegenwoordiger (納税管理人 / Nouzei Kanrinin)

Als u buiten Japan woont, moet u een belastingvertegenwoordiger aanstellen — iemand die in Japan woont en belastingaankondigingen ontvangt en betalingen namens u afhandelt. Dit is een wettelijke vereiste, niet optioneel.

Uw belastingvertegenwoordiger kan zijn:

- Een vriend of kennis die in Japan woont

- Uw eigendomsbeheermaatschappij

- Een belastingaccountant (税理士 / zeirishi)

- Uw gerechtelijke schrijver of makelaar (sommigen bieden deze dienst aan)

U wijst uw belastingvertegenwoordiger aan door een melding (納税管理人届出書) in te dienen bij het relevante gemeentelijke belastingkantoor. Uw gerechtelijke schrijver behandelt dit doorgaans als onderdeel van het aankoopproces. Professionele belastingvertegenwoordigersdiensten kosten over het algemeen ¥30.000–¥50.000 per jaar, hoewel informele regelingen met kennissen niets kunnen kosten.

Belastingen betalen vanuit het buitenland

Onroerendgoedbelastingrekeningen worden naar uw belastingvertegenwoordiger gestuurd, die namens u kan betalen. Betaalmethoden zijn onder meer:

- Bankoverschrijving van een Japanse bankrekening (als u die heeft)

- Betalen bij een buurtwinkel met behulp van het betalingsbewijs (uw vertegenwoordiger doet dit persoonlijk)

- Creditcardbetaling via bepaalde gemeentelijke websites (beschikbaarheid varieert)

- Automatische incasso van een Japanse bankrekening (eenmalig instellen, daarna automatisch)

De eenvoudigste langetermijnoplossing is een Japanse bankrekening met automatische incasso. Als u geen Japanse bankrekening heeft, behandelt uw belastingvertegenwoordiger het fysieke betalingsproces en vergoedt u hen via internationale overschrijving.

Inhouding op huurinkomsten

Als u uw Japanse eigendom verhuurt terwijl u in het buitenland woont, moet de huurder (of de eigendomsbeheermaatschappij) 20,42% van de bruto huurinkomsten inhouden en namens u aan het belastingkantoor overmaken. Deze inhouding is van toepassing op niet-ingezetenen, ongeacht nationaliteit.

U kunt een Japanse belastingaangifte indienen om aftrekposten (onderhoud, afschrijving, beheerkosten, verzekering) te claimen en mogelijk een teruggaaf van te veel ingehouden bedrag te ontvangen. Een belastingaccountant in Japan kan deze aangifte voor u indienen, doorgaans voor ¥50.000–¥150.000 afhankelijk van de complexiteit.

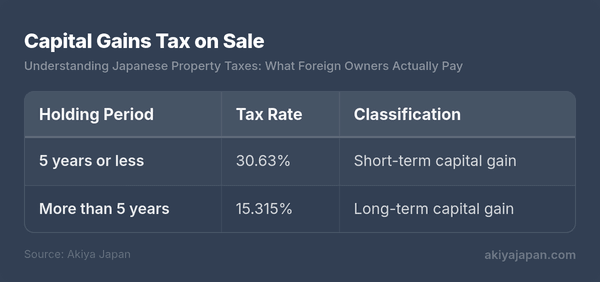

Winstbelasting bij verkoop

Wanneer u Japans onroerend goed verkoopt, is winstbelasting van toepassing op basis van hoe lang u het in bezit heeft gehad:

De bezitsperiode wordt gemeten vanaf 1 januari van het jaar na verwerving tot 1 januari van het jaar van verkoop. Dit betekent dat een eigendom dat in december 2024 is gekocht, tot januari 2030 in bezit moet zijn gehouden om in aanmerking te komen voor het langetermijntarief — effectief iets meer dan vijf jaar daadwerkelijk eigendom.

Winst wordt berekend als: verkoopprijs minus (verwervingskosten + overdrachtskosten). Verwervingskosten omvatten de aankoopprijs, makelaarskosten, registratiekosten en zegelrecht. Overdrachtskosten omvatten makelaarskosten en andere kosten die zijn gemaakt voor de verkoop. Als u de oorspronkelijke verwervingskosten niet kunt aantonen, wordt 5% van de verkoopprijs gebruikt in plaats daarvan — een regel die de belastbare winst aanzienlijk verhoogt. Bewaar alle aankoopdocumentatie.

Voor niet-ingezetenen is de koper verplicht 10,21% van de verkoopprijs in te houden en aan het belastingkantoor over te maken. U dient vervolgens een belastingaangifte in om de inhouding af te stemmen op uw werkelijke belastingaansprakelijkheid.

Belastingverdragen en dubbele belasting

Japan heeft belastingverdragen met meer dan 70 landen, waaronder de VS, het VK, Canada, Australië, Frankrijk, Duitsland en de meeste andere grote economieën. Deze verdragen volgen over het algemeen een consistent patroon voor onroerend goed:

- Onroerendgoedbelastingen en winst op onroerend goed worden belast in het land waar het onroerend goed zich bevindt (Japan)

- Uw thuisland verleent een verrekening of vrijstelling voor belastingen die al aan Japan zijn betaald, waardoor wordt voorkomen dat u tweemaal wordt belast over hetzelfde inkomen of dezelfde winst

- Huurinkomsten zijn eerst belastbaar in Japan, met een verrekening beschikbaar in uw thuisland

Het praktische effect: u betaalt Japanse belastingen over uw Japanse eigendom, en claimt vervolgens een buitenlandse belastingverrekening op uw belastingaangifte in uw thuisland. In de meeste gevallen betaalt u in totaal niet significant meer dan u aan één van beide landen alleen zou hebben betaald.

Raadpleeg een belastingprofessional die vertrouwd is met zowel het Japanse belastingstelsel als de behandeling van buitenlands onroerend goed inkomen in uw thuisland. De interactie tussen de belastingcodes van twee landen is waar de complexiteit aanzienlijk toeneemt.

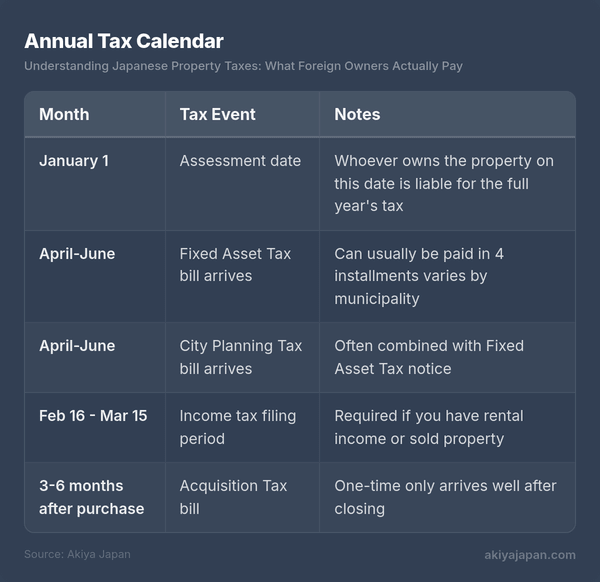

Jaarlijkse belastingkalender

Weten wanneer belastingrekeningen binnenkomen helpt bij budgettering en zorgt ervoor dat niets tussen wal en schip valt:

Vastegoedbelasting kan doorgaans in vier kwartaalinlegstermijnen worden betaald. De exacte betaalmaanden verschillen per gemeente, maar vallen meestal in april/mei, juli, september/oktober en december/januari. U kunt ook het volledige jaarbedrag in één keer betalen bij de eerste termijn.

Belangrijke datum: 1 januari. De persoon die op 1 januari als eigenaar is geregistreerd, is verantwoordelijk voor de onroerendezaakbelasting van het hele jaar. Als u een onroerend goed in maart koopt, is de verkoper technisch gezien de volledige jaarlijkse belasting verschuldigd. In de praktijk verdelen koper en verkoper de belasting proportioneel bij de overdracht — u vergoedt de verkoper voor het deel van het jaar na uw aankoopdatum. Dit wordt afgehandeld als onderdeel van de afwikkelingsprocedure, niet als een aparte belastingbetaling.

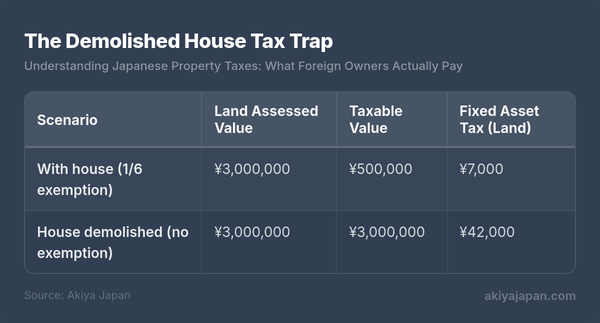

De Belastingval bij Gesloopte Huizen

Meer buitenlandse eigenaren worden hierdoor verrast dan door enig ander belastingprobleem — begrijp het duidelijk voordat u beslissingen neemt over een vervallen bouwwerk op uw grond.

Herinnert u zich de vrijstelling voor woonland die de belastbare waarde van uw grond terugbrengt tot 1/6? Die vrijstelling vereist dat er een woonhuis op het perceel staat. Als u het huis sloopt — zelfs als het vervallen en onbewoonbaar is — verliest u de vrijstelling.

De praktische impact:

Dat is een zesvoudige toename van de grondbelasting. Voor eigendommen waar ook de Stedenbouwkundige Belasting van toepassing is, wordt de toename verder versterkt (van 1/3 naar volledige waarde).

Deze regel is precies de reden waarom Japan zoveel leegstaande, vervallen huizen heeft. Eigenaren worden geconfronteerd met een perverse prikkel: een vervallen bouwwerk laten staan is aanzienlijk goedkoper dan het slopen en volledige grondbelasting betalen voor een leeg perceel. Het is een van de drijvende krachten achter het akiya-fenomeen zelf.

Wanneer Sloop Toch Verstandig Is

Ondanks de belastingverhoging kan slopen de juiste keuze zijn als:

- U van plan bent direct een nieuw huis te bouwen — de vrijstelling keert terug zodra er een nieuwe woonstructuur staat

- Het gebouw door de gemeente is aangewezen als een 特定空家 (tokutei akiya / gespecificeerd leegstaand huis), wat ook kan leiden tot het verlies van de vrijstelling

- Het absolute belastingbedrag nog steeds klein genoeg is dat de verhoging te overzien is (op een perceel getaxeerd op ¥500.000 is het verschil slechts ongeveer ¥5.800 per jaar)

- U de grond wilt gebruiken voor niet-residentiële doeleinden, zoals parkeren of landbouw

Sinds 2023 hebben gemeenten hun bevoegdheid uitgebreid om slecht onderhouden leegstaande eigendommen aan te wijzen als 管理不全空家 (kanri fuzen akiya / onvoldoende beheerd leegstaand huis), wat ook het verlies van de woonlandvrijstelling kan veroorzaken. De boodschap is duidelijk: als u een akiya bezit, onderhoud het dan op zijn minst tot een minimale standaard, anders krijgt u te maken met hogere belastingen.

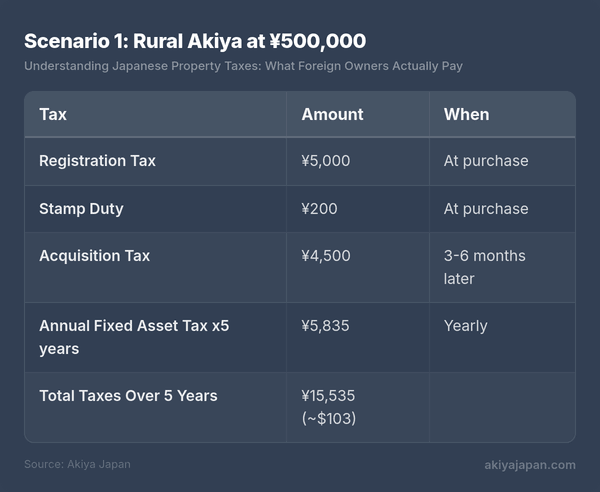

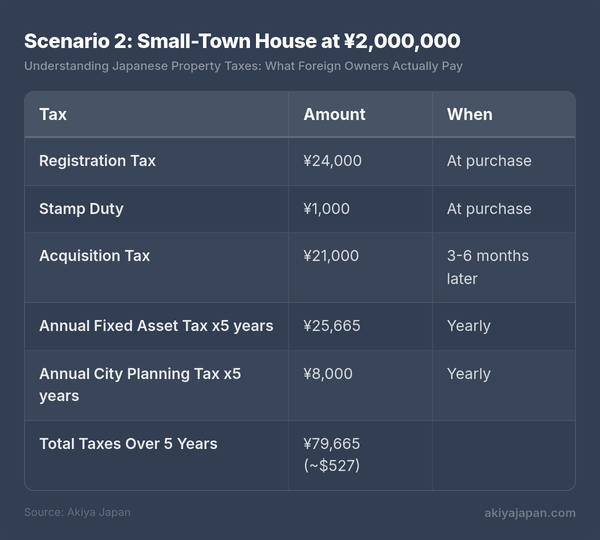

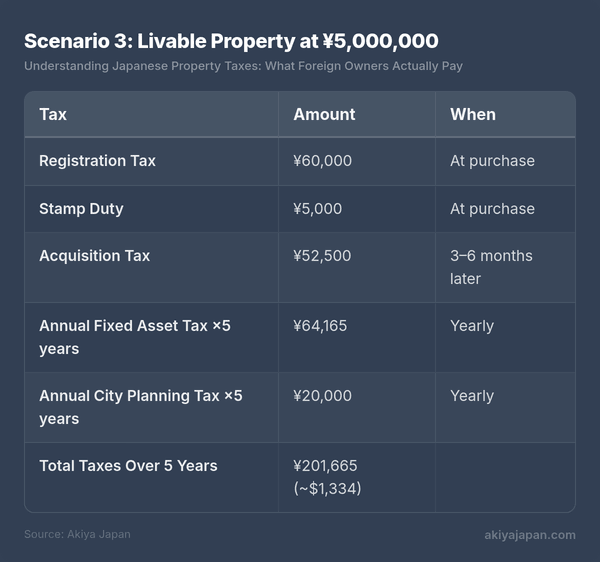

De Totale Kosten van Eigendom

Het volledige vijfjarige belastingplaatje voor drie realistische aankoopscenario's:

Scenario 1: Landelijke Akiya voor ¥500.000

Een landelijk huis op een klein perceel, buiten de zone voor Stedenbouwkundige Belasting.

Scenario 2: Kleinstadshuis voor ¥2.000.000

Een huis in een kleine stad, binnen de zone voor Stedenbouwkundige Belasting.

Scenario 3: Bewoonbaar Onroerend Goed voor ¥5.000.000

Een goed onderhouden huis in een regionale stad, Stedenbouwkundige Belasting is van toepassing.

Zelfs op het niveau van ¥5.000.000 bedragen de totale belastingen over vijf jaar ongeveer $1.300. Vergelijk dat met een vergelijkbaar geprijsd onroerend goed in de meeste westerse landen en het verschil is opvallend. Japanse onroerendezaakbelastingen zijn, naar internationale maatstaven, erg laag.

Veelgestelde Vragen

Betalen buitenlanders hogere onroerendezaakbelastingen?

Nee. Het Japanse onroerendezaakbelastingsysteem maakt geen onderscheid op basis van nationaliteit of verblijfsstatus. Een buitenlandse eigenaar en een Japanse eigenaar van identieke eigendommen betalen exact dezelfde Vastegoedbelasting en Stedenbouwkundige Belasting. De enige verschillen voor niet-ingezetenen zijn procedureel: het aanstellen van een belastingvertegenwoordiger en de inhoudingsregels voor huurinkomsten en kapitaalwinsten.

Wat gebeurt er als ik geen onroerendezaakbelasting betaal?

Onbetaalde onroerendezaakbelastingen brengen een verzuimheffing (延滞金 / entaikin) op van ongeveer 8–9% per jaar. Na langdurige niet-betaling kan de gemeente een pandrecht op het onroerend goed leggen en het uiteindelijk via een veiling in beslag nemen. In de praktijk, voor de kleine bedragen die bij goedkope akiya's horen, zijn gemeenten vaak bereid betalingsregelingen te treffen. Maar het negeren van belastingaanslagen is nooit aan te raden — het veroorzaakt complicaties als u het onroerend goed later wilt verkopen of overdragen.

Kan ik Japanse onroerendezaakbelastingen aftrekken op mijn belastingaangifte in mijn thuisland?

In de meeste gevallen, ja. Aan Japan betaalde onroerendezaakbelastingen zijn doorgaans aftrekbaar of verrekenbaar op uw belastingaangifte in uw thuisland, afhankelijk van de specifieke bepalingen van de belastingwetgeving van uw land en eventuele toepasselijke belastingverdragen. Amerikaanse belastingbetalers kunnen bijvoorbeeld buitenlandse belastingkredieten claimen voor Japanse belastingen op hun federale aangifte. Raadpleeg uw belastingadviseur in uw thuisland voor details.

Hoe kom ik erachter wat de getaxeerde waarde van mijn onroerend goed is?

De getaxeerde waarde staat op uw jaarlijkse kennisgeving voor Vastegoedbelasting (固定資産税納税通知書). U kunt ook een waardeverklaring (評価証明書 / hyouka shoumeisho) aanvragen bij het gemeentelijke belastingkantoor. Tijdens de voorjaarscontroleperiode (meestal april) kunnen eigenaren van onroerend goed de belastingregisters (縦覧 / juran) inzien om hun getaxeerde waarden te vergelijken met vergelijkbare eigendommen in de omgeving.

Is er onroerendezaakbelasting voor braakliggende grond die ik koop zonder gebouw?

Ja, maar zonder een woonhuis komt de grond niet in aanmerking voor de 1/6 vrijstelling. U betaalt Vastegoedbelasting tegen het volledige tarief van 1,4% van de getaxeerde waarde (en Stedenbouwkundige Belasting tegen 0,3% indien van toepassing). Dit is de reden waarom braakliggende grond soms hogere jaarlijkse belastingen heeft dan grond met een huis erop, ondanks dat het in totaal minder waard is.

Belangrijkste Conclusies

- Jaarlijkse onroerendezaakbelastingen zijn gebaseerd op getaxeerde waarde, die aanzienlijk lager is dan markt- of aankoopprijs

- De woonlandvrijstelling (1/6 reductie) verlaagt de grondbelasting voor eigendommen met een huis drastisch — sloop niet zonder de gevolgen te begrijpen

- Eenmalige aankoopbelastingen (registratierechten, zegelrecht, verwervingsbelasting) zijn bescheiden en gebaseerd op getaxeerde waarden

- Verwervingsbelasting komt maanden na aankoop — budgetteer er van tevoren voor

- Niet-ingezetenen moeten een belastingvertegenwoordiger in Japan aanstellen om belastingaanslagen te ontvangen en te betalen

- Kapitaalwinstbelasting daalt met de helft als u het onroerend goed langer dan 5 jaar bezit (30,63% naar 15,315%)

- Belastingverdragen voorkomen dubbele belasting in de meeste gevallen — maar raadpleeg professioneel advies voor uw specifieke situatie

- Voor goedkope akiya's kunnen totale belastingen over vijf jaar onder ¥20.000 (~$130) zijn — onroerendezaakbelasting is zelden een betekenisvolle factor in de eigendomsbeslissing