O sistema de impostos sobre propriedade do Japão intimida muitos compradores estrangeiros à primeira vista. Seis impostos diferentes, terminologia japonesa, variações municipais e regras que mudam conforme o tipo e localização da propriedade. Mas aqui está a verdade: para a maioria das compras de akiya e propriedades acessíveis, o ônus tributário anual real é notavelmente baixo — frequentemente menos de ¥10.000 por ano. Este guia detalha cada imposto que você encontrará, com cálculos reais para propriedades nos valores que compradores estrangeiros realmente adquirem.

Os Dois Impostos Anuais sobre Propriedade

Uma vez que você possui uma propriedade no Japão, pagará um ou dois impostos todos os anos. Só isso. Sem imposto sobre patrimônio, sem imposto municipal, sem processo complexo de recurso de avaliação. O sistema é direto e, para propriedades baratas, os valores são notavelmente pequenos.

Imposto sobre Propriedade (固定資産税 / Kotei Shisan Zei)

Este é o principal imposto sobre propriedade do Japão, e todo proprietário o paga. A taxa é de 1,4% do valor avaliado — não do valor de mercado ou preço de compra, mas do valor determinado pela municipalidade local.

Esta distinção importa enormemente. Os valores avaliados (評価額 / hyouka-gaku) são tipicamente 50–70% do valor de mercado para o terreno e ainda menores para construções antigas. As municipalidades reavaliam as propriedades a cada três anos, e o valor avaliado dos edifícios diminui com o tempo devido à depreciação. Para uma casa de madeira com 30 anos — o tipo de estrutura na maioria das akiya — o valor avaliado do edifício pode estar próximo de zero.

A Isenção para Terreno Residencial

O Japão oferece uma redução tributária significativa para terrenos com uma construção residencial:

- Terreno residencial pequeno (até 200㎡): Avaliado em 1/6 do valor padrão para fins do Imposto sobre Propriedade

- Terreno residencial geral (acima de 200㎡): A porção que excede 200㎡ é avaliada em 1/3 do valor padrão

Como a maioria das akiya está em lotes abaixo de 200㎡, a redução total de 1/6 tipicamente se aplica a toda a porção do terreno. Este é o benefício fiscal mais significativo para proprietários no Japão, e se aplica automaticamente desde que exista uma estrutura residencial no terreno.

Imposto de Planejamento Urbano (都市計画税 / Toshi Keikaku Zei)

Este imposto secundário se aplica somente em áreas de promoção de urbanização (市街化区域 / shigaika kuiki) — zonas designadas para desenvolvimento urbano. A taxa máxima é de 0,3%, embora algumas municipalidades cobrem menos.

Muitas propriedades rurais e semi-rurais, incluindo uma grande proporção de akiya, ficam fora dessas zonas e estão completamente isentas do Imposto de Planejamento Urbano. Se sua propriedade estiver no interior, numa vila montanhosa ou numa cidade menor, você provavelmente não pagará isso.

Onde se aplica, a isenção para terreno residencial também reduz a base de cálculo do Imposto de Planejamento Urbano:

- Até 200㎡: Avaliado em 1/3 do valor padrão (não 1/6 como no Imposto sobre Propriedade)

- Acima de 200㎡: Avaliado em 2/3 do valor padrão

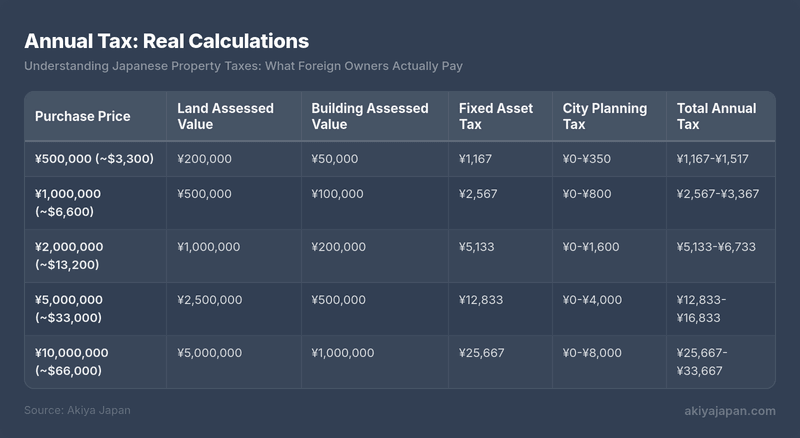

Imposto Anual: Cálculos Reais

Os exemplos a seguir mostram o que proprietários de akiya típicas e propriedades acessíveis realmente pagam a cada ano. Estes exemplos assumem uma propriedade com um edifício residencial (qualificando para a isenção do terreno) em um lote abaixo de 200㎡.

Cálculo do Imposto sobre Propriedade para o exemplo de ¥1.000.000: Terreno = ¥500.000 × 1/6 × 1,4% = ¥1.167. Edifício = ¥100.000 × 1,4% = ¥1.400. Total = ¥2.567. Imposto de Planejamento Urbano (onde aplicável): Terreno = ¥500.000 × 1/3 × 0,3% = ¥500. Edifício = ¥100.000 × 0,3% = ¥300. Total = ¥800.

Observe os números. Uma propriedade de ¥2.000.000 — um preço comum para akiya habitáveis — custa aproximadamente ¥5.000–¥7.000 por ano em imposto sobre propriedade. Isso é cerca de $35–$45 por ano. Muitos compradores estrangeiros se surpreendem com o quão baixos são os impostos sobre propriedade japoneses comparados aos dos EUA, Reino Unido, Canadá ou Austrália.

Limites Mínimos de Tributação

O Japão tem limites mínimos abaixo dos quais nenhum imposto é cobrado:

- Terreno: Sem Imposto sobre Propriedade se o valor avaliado for abaixo de ¥300.000

- Edifícios: Sem Imposto sobre Propriedade se o valor avaliado for abaixo de ¥200.000

Algumas akiya extremamente baratas, particularmente aquelas com avaliações de edifício próximas de zero em pequenos lotes, podem ficar abaixo desses limites completamente, significando imposto sobre propriedade anual zero.

Impostos na Compra

Além dos impostos anuais recorrentes, vários impostos únicos se aplicam na ou logo após a compra. Entender esses custos iniciais evita surpresas.

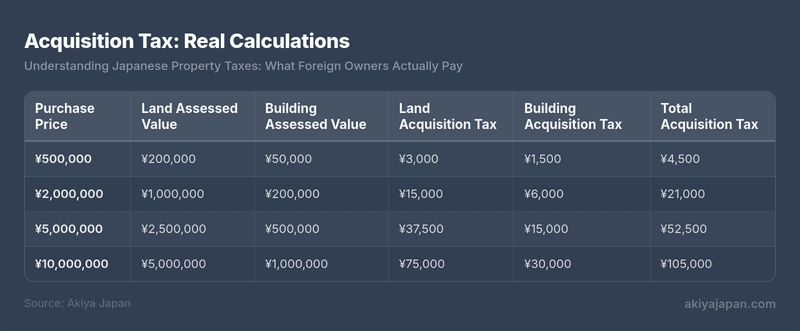

Imposto de Aquisição de Imóveis (不動産取得税 / Fudousan Shutoku Zei)

Este imposto provincial é cobrado uma vez quando você adquire a propriedade, seja por compra, doação ou construção. As taxas padrão são:

- Terreno e edifícios residenciais: 3% do valor avaliado

- Edifícios comerciais: 4% do valor avaliado

O imposto é calculado sobre o valor avaliado, não o preço de compra, então é significativamente menor do que parece à primeira vista. Para terrenos residenciais, uma redução adicional reduz pela metade a base de avaliação (valor avaliado × 1/2), diminuindo ainda mais o ônus.

Nota importante sobre o momento: Esta conta de imposto chega 3–6 meses após a compra. Muitos compradores estrangeiros são pegos de surpresa porque já pagaram todos os custos que esperavam na finalização, e então recebem uma notificação de imposto inesperada meses depois. Planeje o orçamento para isso com antecedência.

Imposto de Aquisição: Cálculos Reais

O imposto de aquisição do terreno usa a redução residencial: valor avaliado × 1/2 × 3%. Imposto de aquisição do edifício: valor avaliado × 3%. Isenções adicionais podem se aplicar para edifícios residenciais mais novos.

Isenções e Reduções

Várias isenções podem reduzir ou eliminar o Imposto de Aquisição de Imóveis:

- Isenção para edifício: Edifícios residenciais avaliados abaixo de ¥2.300.000 (ou construídos antes de datas específicas com valores de dedução correspondentes) podem se qualificar para uma dedução do valor avaliado antes do cálculo do imposto

- Isenção para terreno: Se você construir ou adquirir um edifício residencial no terreno, reduções adicionais do imposto sobre o terreno se aplicam, potencialmente reduzindo a parte do terreno para zero em propriedades menores

- Casas recém-construídas: Uma dedução de ¥12.000.000 do valor avaliado do edifício para novas construções que atendam aos requisitos de área (50–240㎡)

As isenções nem sempre são aplicadas automaticamente. Em alguns casos, você deve apresentar uma solicitação no escritório de impostos provincial dentro de um período especificado. Seu escrivão judicial (司法書士) ou agente imobiliário deve lidar com isso, mas confirme explicitamente.

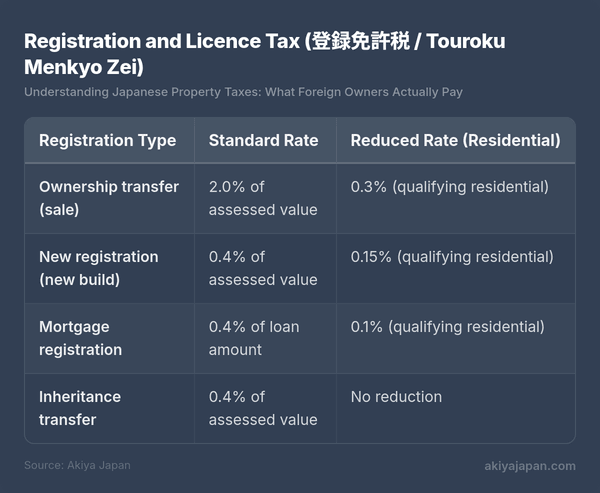

Imposto de Registro e Licença (登録免許税 / Touroku Menkyo Zei)

Quando a propriedade é registrada no Bureau de Assuntos Jurídicos (法務局), você paga um imposto nacional baseado no tipo de registro:

As taxas residenciais reduzidas aplicam-se a edifícios que atendem a certas condições: o comprador deve usá-lo como residência principal, a área útil deve estar entre 50㎡ e 240㎡, e para casas usadas, critérios adicionais de idade ou resistência sísmica podem se aplicar. A maioria das compras de akiya por proprietários estrangeiros que não residirão no Japão em tempo integral utilizará a taxa padrão de 2,0% para a transferência de propriedade.

Para um imóvel com valor total avaliado em ¥1.500.000, o imposto de registro na taxa padrão seria de ¥30.000 (~US$ 200). Isso normalmente é tratado pelo escrivão judicial como parte do processo de finalização.

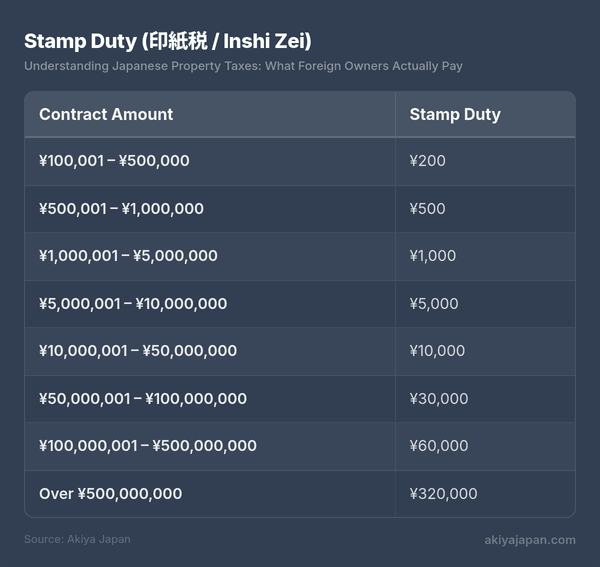

Imposto de Selo (印紙税 / Inshi Zei)

Selos de receita devem ser afixados ao contrato de venda do imóvel. O valor depende do valor do contrato:

Estas são as taxas reduzidas sob as atuais medidas de alívio fiscal. As taxas padrão são mais altas, mas o alívio tem sido consistentemente prorrogado.

Para a grande maioria das compras de akiya, o imposto de selo fica entre ¥200 e ¥5.000 — essencialmente insignificante.

Imposto sobre Consumo (消費税 / Shouhi Zei)

O imposto sobre consumo do Japão (atualmente 10%) tem regras específicas para imóveis:

- O terreno é sempre isento — não há imposto sobre consumo no terreno, independentemente do vendedor

- Edifícios de vendedores comerciais: Aplica-se 10% de imposto sobre consumo quando uma imobiliária, incorporadora ou entidade empresarial vende um edifício

- Edifícios de vendedores privados: Nenhum imposto sobre consumo quando um indivíduo vende sua própria propriedade

Como a maioria dos akiya são vendidos por indivíduos privados (ou seus herdeiros), o imposto sobre consumo raramente se aplica a essas transações. Ao comprar de uma imobiliária que comprou e reformou um imóvel para revenda, espere 10% sobre a parte do edifício do preço.

As comissões de agentes e as taxas do escrivão judicial também estão sujeitas a 10% de imposto sobre consumo, mas estas são taxas de serviço e não impostos sobre a propriedade.

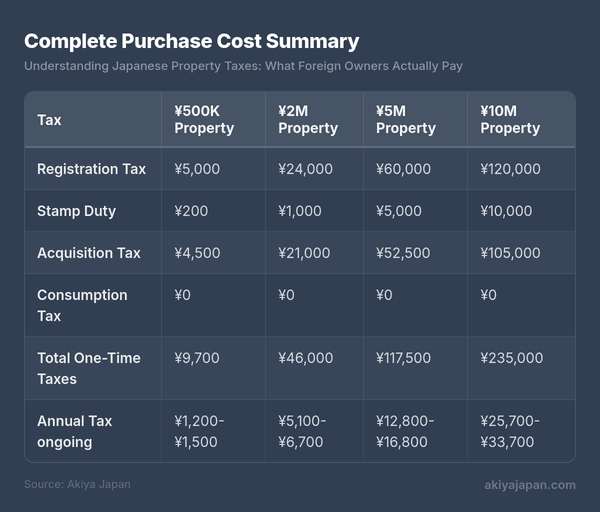

Resumo Completo do Custo de Compra

Aqui está uma visão consolidada de todos os impostos para compras típicas de akiya, assumindo um vendedor privado e taxas de registro padrão (não reduzidas):

Imposto sobre consumo mostrado como ¥0 assumindo um vendedor privado. Adicione 10% do preço de venda do edifício se comprar de uma entidade comercial. O imposto de aquisição chega 3–6 meses após a compra.

Preocupações Específicas para Não Residentes

Proprietários estrangeiros que não residem no Japão enfrentam requisitos adicionais e considerações fiscais. Nenhum deles é proibitivamente difícil, mas exigem planejamento.

Representante Fiscal (納税管理人 / Nouzei Kanrinin)

Se você mora fora do Japão, você deve nomear um representante fiscal — alguém residente no Japão que receberá avisos de impostos e lidará com os pagamentos em seu nome. Este é um requisito legal, não opcional.

Seu representante fiscal pode ser:

- Um amigo ou conhecido que vive no Japão

- Sua empresa de administração de propriedades

- Um contador fiscal (税理士 / zeirishi)

- Seu escrivão judicial ou agente imobiliário (alguns oferecem este serviço)

Você designa seu representante fiscal preenchendo uma notificação (納税管理人届出書) no escritório de impostos municipal relevante. Seu escrivão judicial normalmente trata disso como parte do processo de compra. Serviços profissionais de representante fiscal geralmente custam ¥30.000–¥50.000 por ano, embora arranjos informais com conhecidos possam não custar nada.

Pagamento de Impostos do Exterior

As contas de imposto predial são enviadas ao seu representante fiscal, que pode pagar em seu nome. Os métodos de pagamento incluem:

- Transferência bancária de uma conta bancária japonesa (se você tiver uma)

- Pagamento em loja de conveniência usando o boleto de pagamento (seu representante faz isso pessoalmente)

- Pagamento com cartão de crédito através de certos sites municipais (disponibilidade varia)

- Débito direto de uma conta bancária japonesa (configurado uma vez, automático depois)

A solução mais simples a longo prazo é uma conta bancária japonesa com débito direto. Se você não tiver uma conta bancária japonesa, seu representante fiscal lida com o processo de pagamento físico e você o reembolsa via transferência internacional.

Retenção na Fonte sobre Renda de Aluguel

Se você alugar seu imóvel japonês enquanto vive no exterior, o inquilino (ou a empresa de administração de propriedades) deve reter 20,42% da renda bruta do aluguel e remetê-la ao escritório de impostos em seu nome. Esta retenção aplica-se a não residentes, independentemente da nacionalidade.

Você pode declarar o imposto de renda japonês para reivindicar deduções (manutenção, depreciação, taxas de administração, seguro) e potencialmente receber um reembolso do excesso retido. Um contador fiscal no Japão pode apresentar esta declaração para você, normalmente por ¥50.000–¥150.000 dependendo da complexidade.

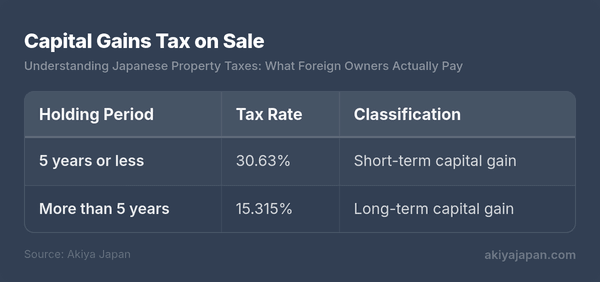

Imposto sobre Ganhos de Capital na Venda

Ao vender um imóvel japonês, o imposto sobre ganhos de capital aplica-se com base no tempo de propriedade:

O período de detenção é medido de 1º de janeiro do ano seguinte à aquisição até 1º de janeiro do ano da venda. Isso significa que um imóvel comprado em dezembro de 2024 precisaria ser mantido até janeiro de 2030 para se qualificar para a taxa de longo prazo — efetivamente pouco mais de cinco anos de propriedade real.

Os ganhos de capital são calculados como: preço de venda menos (custo de aquisição + despesas de transferência). O custo de aquisição inclui o preço de compra, taxas do agente, custos de registro e imposto de selo. As despesas de transferência incluem taxas do agente e outros custos incorridos para realizar a venda. Se você não puder comprovar o custo de aquisição original, 5% do preço de venda é usado em seu lugar — uma regra que aumenta significativamente o ganho tributável. Mantenha toda a documentação de compra.

Para não residentes, o comprador é obrigado a reter 10,21% do preço de venda e remetê-lo ao escritório de impostos. Você então apresenta uma declaração de imposto para reconciliar a retenção com sua responsabilidade fiscal real.

Tratados Fiscais e Dupla Tributação

O Japão tem tratados fiscais com mais de 70 países, incluindo EUA, Reino Unido, Canadá, Austrália, França, Alemanha e a maioria das outras grandes economias. Esses tratados geralmente seguem um padrão consistente para imóveis:

- Impostos sobre propriedade e ganhos de capital em imóveis são tributados no país onde o imóvel está localizado (Japão)

- Seu país de origem concede um crédito ou isenção para impostos já pagos ao Japão, impedindo que você seja tributado duas vezes sobre a mesma renda ou ganho

- Renda de aluguel é tributável primeiro no Japão, com um crédito disponível em seu país de origem

O efeito prático: você paga impostos japoneses sobre sua propriedade japonesa, depois solicita um crédito de imposto estrangeiro em sua declaração de imposto do país de origem. Na maioria dos casos, você não pagará significativamente mais no total do que teria pago a qualquer um dos países isoladamente.

Consulte um profissional fiscal familiarizado tanto com o sistema tributário do Japão quanto com o tratamento da renda de propriedade estrangeira em seu país de origem. A interação entre os códigos tributários de dois países é onde a complexidade aumenta consideravelmente.

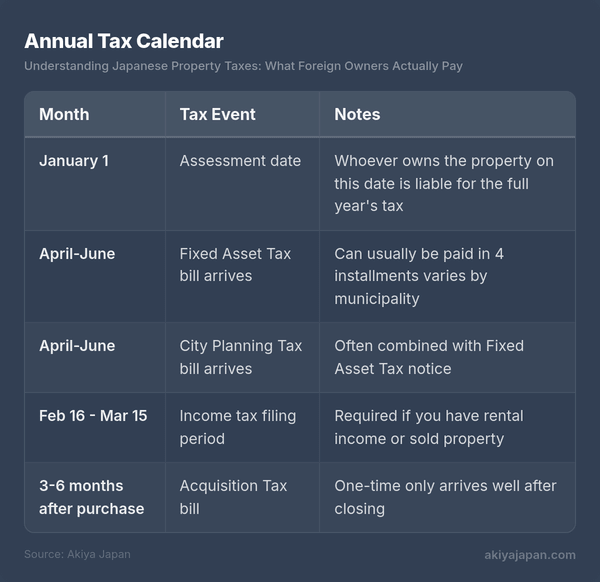

Calendário Fiscal Anual

Saber quando as contas de impostos chegam ajuda no orçamento e garante que nada passe despercebido:

O Imposto sobre Bens Imóveis (Fixed Asset Tax) normalmente pode ser pago em quatro parcelas trimestrais. Os meses exatos de pagamento variam conforme o município, mas geralmente são em abril/maio, julho, setembro/outubro e dezembro/janeiro. Você também pode pagar o valor anual integral de uma vez junto com a primeira parcela.

Data-chave: 1º de janeiro. A pessoa registrada como proprietária em 1º de janeiro é responsável pelo imposto sobre a propriedade do ano inteiro. Se você comprar um imóvel em março, tecnicamente o vendedor deve o imposto do ano todo. Na prática, comprador e vendedor rateiam o imposto proporcionalmente na escritura — você reembolsa o vendedor pela parte do ano posterior à sua data de compra. Isso é tratado como parte do processo de liquidação, não como um pagamento de imposto separado.

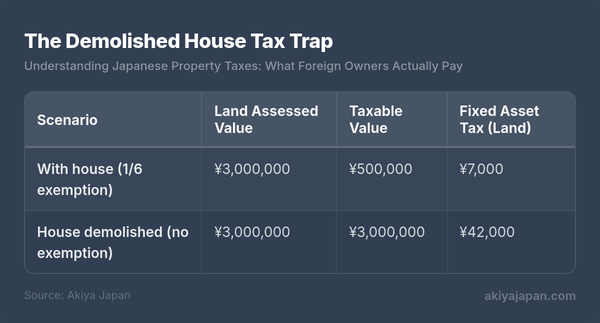

A Armadilha Fiscal da Casa Demolida

Mais proprietários estrangeiros são pegos de surpresa por essa questão do que por qualquer outra questão fiscal — entenda-a claramente antes de tomar qualquer decisão sobre uma estrutura deteriorada em seu terreno.

Lembra da isenção de terreno residencial que reduz o valor tributável do seu terreno para 1/6? Essa isenção exige que exista um edifício residencial no terreno. Se você demolir a casa — mesmo que esteja caindo aos pedaços e inabitável — você perde a isenção.

O impacto prático:

Isso representa um aumento de seis vezes no imposto sobre o terreno. Para propriedades onde o Imposto de Planejamento Urbano (City Planning Tax) também se aplica, o aumento é ainda maior (de 1/3 para o valor total).

Essa regra é precisamente o motivo pelo qual o Japão tem tantas casas vazias e deterioradas. Os proprietários enfrentam um incentivo perverso: manter uma estrutura em ruínas de pé é significativamente mais barato do que demolir e pagar o imposto integral sobre um terreno vazio. É uma das forças motrizes por trás do próprio fenômeno akiya.

Quando a Demolição Ainda Faz Sentido

Apesar do aumento de imposto, demolir pode ser a escolha certa se:

- Você planeja construir uma nova casa imediatamente — a isenção retorna assim que uma nova estrutura residencial existir

- O edifício for designado como 特定空家 (tokutei akiya / casa vazia especificada) pelo município, o que pode resultar na perda da isenção de qualquer maneira

- O valor absoluto do imposto ainda é pequeno o suficiente para que o aumento seja administrável (em um terreno avaliado em ¥500.000, a diferença é de apenas cerca de ¥5.800 por ano)

- Você deseja usar o terreno para fins não residenciais, como estacionamento ou agricultura

Desde 2023, os municípios expandiram sua autoridade para designar propriedades vazias mal administradas como 管理不全空家 (kanri fuzen akiya / casas vazias com gestão inadequada), o que também pode acionar a perda da isenção de terreno residencial. A mensagem é clara: se você possui um akiya, mantenha-o em pelo menos um padrão mínimo ou enfrente impostos mais altos de qualquer forma.

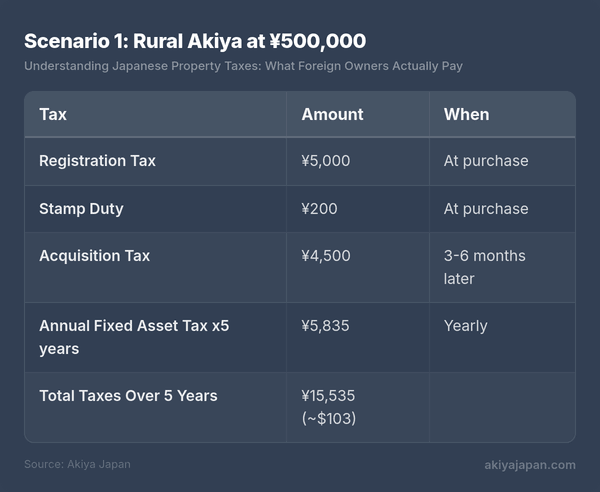

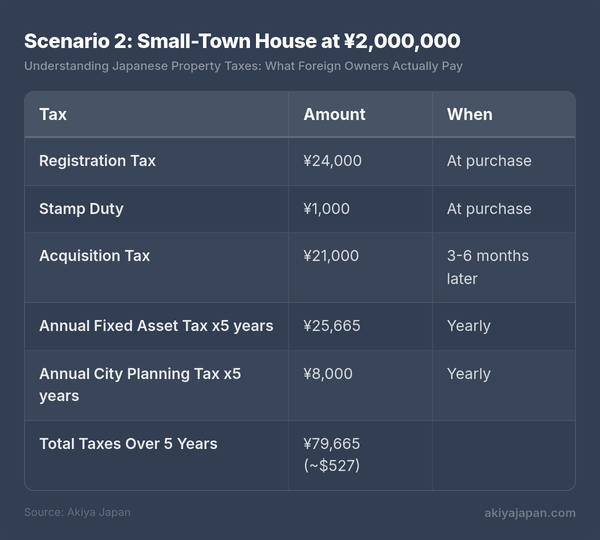

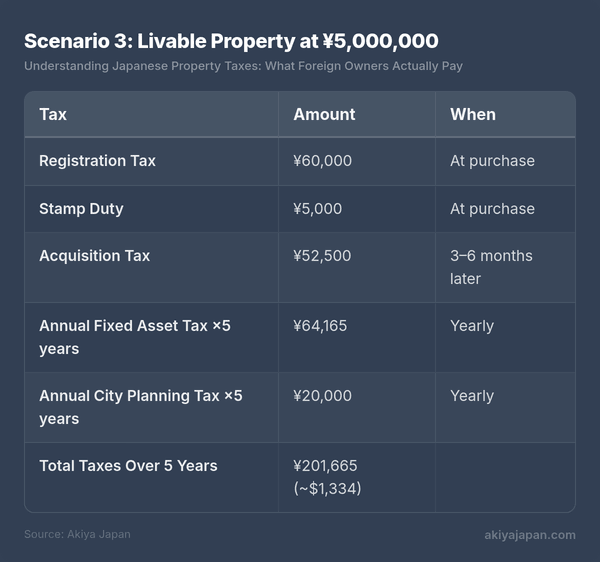

Juntando Tudo: Custo Total de Propriedade

O panorama fiscal completo de cinco anos para três cenários realistas de compra:

Cenário 1: Akiya Rural a ¥500.000

Uma casa no interior em um pequeno terreno, fora da zona do Imposto de Planejamento Urbano.

Cenário 2: Casa em Cidade Pequena a ¥2.000.000

Uma casa em uma cidade pequena, dentro da zona do Imposto de Planejamento Urbano.

Cenário 3: Propriedade Habitável a ¥5.000.000

Uma casa bem conservada em uma cidade regional, sujeita ao Imposto de Planejamento Urbano.

Mesmo no nível de ¥5.000.000, o total de impostos em cinco anos equivale a aproximadamente $1.300. Compare isso com uma propriedade de preço similar na maioria dos países ocidentais e a diferença é gritante. Os impostos sobre propriedade japoneses são, pelos padrões internacionais, muito baixos.

Perguntas Frequentes

Estrangeiros pagam impostos sobre propriedade mais altos?

Não. O sistema de imposto sobre propriedade do Japão não faz distinção com base em nacionalidade ou status de residência. Um proprietário estrangeiro e um proprietário japonês de propriedades idênticas pagam exatamente o mesmo Imposto sobre Bens Imóveis e Imposto de Planejamento Urbano. As únicas diferenças para não residentes são processuais: a nomeação de um representante fiscal e as regras de retenção na fonte sobre renda de aluguel e ganhos de capital.

O que acontece se eu não pagar o imposto sobre a propriedade?

Impostos sobre propriedade não pagos acumulam uma multa por atraso (延滞金 / entaikin) de aproximadamente 8–9% ao ano. Após um longo período de não pagamento, o município pode colocar uma penhora sobre a propriedade e, por fim, apreendê-la através de leilão. Na prática, para os pequenos valores envolvidos em akiya baratos, os municípios geralmente estão dispostos a negociar planos de pagamento. Mas ignorar as contas de impostos nunca é aconselhável — cria complicações se você mais tarde quiser vender ou transferir a propriedade.

Posso deduzir os impostos sobre propriedade japoneses nos impostos do meu país de origem?

Na maioria dos casos, sim. Os impostos sobre propriedade pagos ao Japão são normalmente dedutíveis ou creditáveis na declaração de imposto do seu país de origem, dependendo das disposições específicas do código tributário do seu país e de qualquer tratado fiscal aplicável. Contribuintes dos EUA, por exemplo, podem reivindicar créditos de imposto estrangeiro pelos impostos japoneses em sua declaração federal. Consulte o consultor tributário do seu país de origem para obter detalhes.

Como descubro o valor avaliado da minha propriedade?

O valor avaliado aparece no seu aviso anual do Imposto sobre Bens Imóveis (固定資産税納税通知書). Você também pode solicitar um certificado de avaliação (評価証明書 / hyouka shoumeisho) no escritório de impostos municipal. Durante o período de revisão da primavera (normalmente abril), os proprietários podem inspecionar os registros fiscais (縦覧 / juran) para comparar seus valores avaliados com propriedades similares na área.

Existe imposto sobre propriedade para terreno vazio que eu compro sem construção?

Sim, mas sem um edifício residencial, o terreno não se qualifica para a isenção de 1/6. Você pagará o Imposto sobre Bens Imóveis na taxa integral de 1,4% do valor avaliado (e o Imposto de Planejamento Urbano a 0,3% se aplicável). É por isso que terrenos vazios às vezes têm impostos anuais mais altos do que terrenos com uma casa, apesar de valerem menos no geral.

Principais Conclusões

- Os impostos sobre propriedade anuais são baseados no valor avaliado, que é significativamente menor do que o preço de mercado ou de compra

- A isenção de terreno residencial (redução de 1/6) reduz drasticamente o imposto sobre o terreno para propriedades com uma casa — não demoli sem entender as consequências

- Os impostos únicos na compra (registro, taxa de selo, imposto de aquisição) são modestos e baseados em valores avaliados

- O imposto de aquisição chega meses após a compra — reserve dinheiro para ele com antecedência

- Não residentes devem nomear um representante fiscal no Japão para receber e pagar as contas de impostos

- O imposto sobre ganhos de capital cai pela metade se você mantiver a propriedade por mais de 5 anos (de 30,63% para 15,315%)

- Tratados fiscais previnem a dupla tributação na maioria dos casos — mas obtenha aconselhamento profissional para sua situação específica

- Para akiya baratos, o total de impostos em cinco anos pode ser inferior a ¥20.000 (~$130) — o imposto sobre propriedade raramente é um fator significativo na decisão de propriedade