Le système fiscal immobilier japonais intimide de nombreux acheteurs étrangers au premier abord. Six taxes différentes, une terminologie japonaise, des variations municipales et des règles qui changent selon le type de bien et son emplacement. Mais voici la vérité : pour la plupart des achats d'akiya et de biens abordables, le fardeau fiscal annuel réel est remarquablement faible — souvent moins de 10 000 ¥ par an. Ce guide détaille chaque taxe que vous rencontrerez, avec des calculs réels pour des biens aux prix que les acheteurs étrangers achètent réellement.

Les deux taxes foncières annuelles

Une fois que vous possédez un bien au Japon, vous paierez une ou deux taxes chaque année. C'est tout. Pas d'impôt sur la fortune, pas de taxe d'habitation, pas de processus complexe de contestation d'évaluation. Le système est simple, et pour les biens peu coûteux, les montants sont remarquablement faibles.

Taxe sur les biens immobiliers (固定資産税 / Kotei Shisan Zei)

C'est la principale taxe foncière du Japon, et chaque propriétaire la paie. Le taux est de 1,4 % de la valeur estimée — pas la valeur marchande ou le prix d'achat, mais la valeur déterminée par la municipalité locale.

Cette distinction est extrêmement importante. Les valeurs estimées (評価額 / hyouka-gaku) sont généralement de 50 à 70 % de la valeur marchande pour le terrain et encore plus basses pour les bâtiments anciens. Les municipalités réévaluent les biens tous les trois ans, et la valeur estimée des bâtiments diminue avec le temps à cause de la dépréciation. Pour une maison en bois de 30 ans — le type de structure que l'on trouve sur la plupart des akiya — la valeur estimée du bâtiment peut être proche de zéro.

L'exemption pour les terrains résidentiels

Le Japon offre une réduction fiscale importante pour les terrains comportant un bâtiment résidentiel :

- Petit terrain résidentiel (jusqu'à 200㎡) : Évalué à 1/6 de la valeur standard aux fins de la taxe sur les biens immobiliers

- Terrain résidentiel général (plus de 200㎡) : La partie dépassant 200㎡ est évaluée à 1/3 de la valeur standard

Étant donné que la plupart des akiya se trouvent sur des parcelles de moins de 200㎡, la réduction complète de 1/6 s'applique généralement à la totalité de la partie terrain. C'est l'avantage fiscal le plus important pour les propriétaires immobiliers au Japon, et il s'applique automatiquement tant qu'une structure résidentielle existe sur le terrain.

Taxe d'urbanisme (都市計画税 / Toshi Keikaku Zei)

Cette taxe secondaire s'applique uniquement dans les zones de promotion de l'urbanisation (市街化区域 / shigaika kuiki) — les zones désignées pour le développement urbain. Le taux maximum est de 0,3 %, bien que certaines municipalités en facturent moins.

De nombreuses propriétés rurales et semi-rurales, y compris une grande proportion d'akiya, se trouvent en dehors de ces zones et sont complètement exemptées de la taxe d'urbanisme. Si votre propriété est à la campagne, dans un village de montagne ou une petite ville, vous ne la paierez probablement pas du tout.

Là où elle s'applique, l'exemption pour les terrains résidentiels réduit également l'assiette de la taxe d'urbanisme :

- Jusqu'à 200㎡ : Évalué à 1/3 de la valeur standard (pas 1/6 comme pour la taxe sur les biens immobiliers)

- Plus de 200㎡ : Évalué à 2/3 de la valeur standard

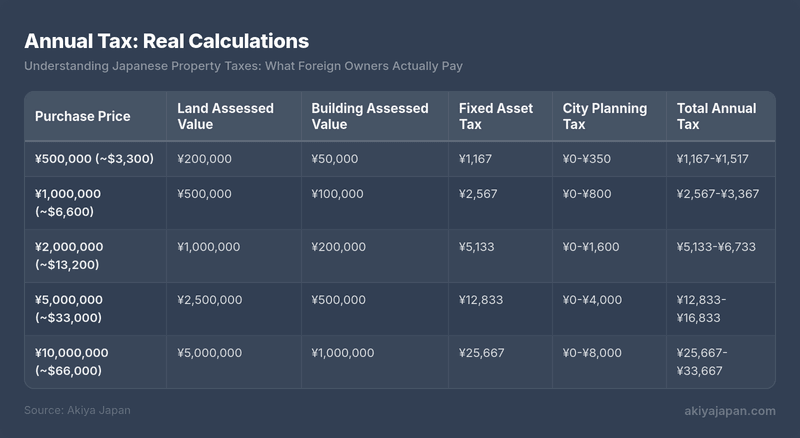

Taxe annuelle : Calculs réels

Les exemples suivants montrent ce que paient réellement chaque année les propriétaires d'akiya typiques et de biens abordables. Ces exemples supposent une propriété avec un bâtiment résidentiel (éligible à l'exemption foncière) sur une parcelle de moins de 200㎡.

Calcul de la taxe sur les biens immobiliers pour l'exemple à 1 000 000 ¥ : Terrain = 500 000 ¥ × 1/6 × 1,4 % = 1 167 ¥. Bâtiment = 100 000 ¥ × 1,4 % = 1 400 ¥. Total = 2 567 ¥. Taxe d'urbanisme (le cas échéant) : Terrain = 500 000 ¥ × 1/3 × 0,3 % = 500 ¥. Bâtiment = 100 000 ¥ × 0,3 % = 300 ¥. Total = 800 ¥.

Remarquez les chiffres. Un bien à 2 000 000 ¥ — un prix courant pour un akiya habitable — coûte environ 5 000 à 7 000 ¥ par an en taxe foncière. C'est environ 35 à 45 $ par an. De nombreux acheteurs étrangers sont surpris de voir à quel point les taxes foncières japonaises sont basses par rapport aux États-Unis, au Royaume-Uni, au Canada ou à l'Australie.

Seuils fiscaux minimaux

Le Japon a des seuils minimaux en dessous desquels aucune taxe n'est prélevée :

- Terrain : Pas de taxe sur les biens immobiliers si la valeur estimée est inférieure à 300 000 ¥

- Bâtiments : Pas de taxe sur les biens immobiliers si la valeur estimée est inférieure à 200 000 ¥

Certains akiya extrêmement bon marché, en particulier ceux dont l'évaluation du bâtiment est proche de zéro sur de petites parcelles, peuvent tomber entièrement en dessous de ces seuils, ce qui signifie zéro taxe foncière annuelle.

Les taxes à l'achat

Au-delà des taxes annuelles récurrentes, plusieurs taxes ponctuelles s'appliquent au moment de l'achat ou peu après. Comprendre ces coûts initiaux évite les surprises.

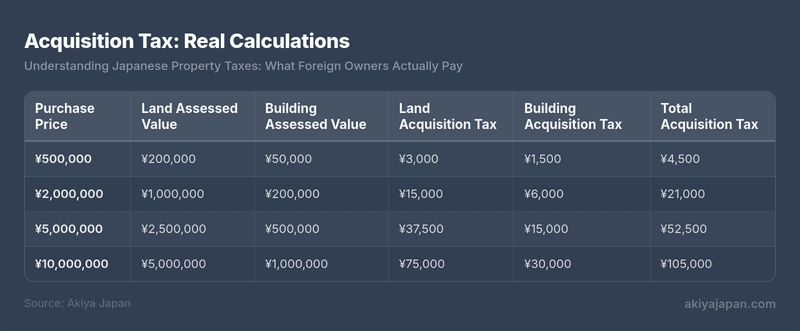

Taxe d'acquisition immobilière (不動産取得税 / Fudousan Shutoku Zei)

Cette taxe préfectorale est perçue une fois lorsque vous acquérez un bien, que ce soit par achat, don ou construction. Les taux standards sont :

- Terrain et bâtiments résidentiels : 3 % de la valeur estimée

- Bâtiments commerciaux : 4 % de la valeur estimée

La taxe est calculée sur la valeur estimée, et non le prix d'achat, elle est donc nettement inférieure à ce qu'elle semble au premier abord. Pour les terrains résidentiels, une réduction supplémentaire divise par deux l'assiette d'imposition (valeur estimée × 1/2), réduisant encore la charge.

Note importante sur le timing : Cette facture de taxe arrive 3 à 6 mois après l'achat. De nombreux acheteurs étrangers sont pris au dépourvu car ils ont déjà payé tous les coûts attendus à la signature, puis reçoivent un avis de taxe inattendu des mois plus tard. Prévoyez-la à l'avance dans votre budget.

h3>Taxe d'acquisition : Calculs réels

La taxe d'acquisition du terrain utilise la réduction résidentielle : valeur estimée × 1/2 × 3 %. Taxe d'acquisition du bâtiment : valeur estimée × 3 %. Des exemptions supplémentaires peuvent s'appliquer pour les bâtiments résidentiels plus récents.

Exemptions et réductions

Plusieurs exemptions peuvent réduire ou éliminer la taxe d'acquisition immobilière :

- Exemption pour les bâtiments : Les bâtiments résidentiels estimés à moins de 2 300 000 ¥ (ou construits avant des dates spécifiques avec des montants de déduction correspondants) peuvent bénéficier d'une déduction de la valeur estimée avant le calcul de la taxe

- Exemption pour les terrains : Si vous construisez ou acquérez un bâtiment résidentiel sur le terrain, des réductions fiscales supplémentaires sur le terrain s'appliquent, réduisant potentiellement la partie terrain à zéro pour les petites propriétés

- Maisons nouvellement construites : Une déduction de 12 000 000 ¥ de la valeur estimée du bâtiment pour les nouvelles constructions répondant aux exigences de surface (50–240㎡)

Les exemptions ne sont pas toujours appliquées automatiquement. Dans certains cas, vous devez déposer une demande auprès du bureau des impôts préfectoral dans un délai spécifié. Votre notaire (司法書士) ou agent immobilier devrait s'en occuper, mais confirmez-le explicitement.

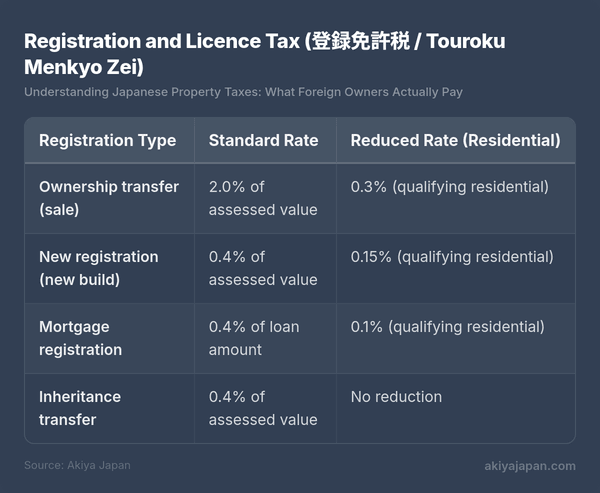

Taxe d'enregistrement et de licence (登録免許税 / Touroku Menkyo Zei)

Lorsque la propriété est enregistrée au Bureau des Affaires Juridiques (法務局), vous payez une taxe nationale basée sur le type d'enregistrement :

Les taux résidentiels réduits s'appliquent aux bâtiments qui remplissent certaines conditions : l'acheteur doit l'utiliser comme résidence principale, la surface au sol doit être comprise entre 50㎡ et 240㎡, et pour les maisons d'occasion, des critères supplémentaires d'âge ou de résistance aux séismes peuvent s'appliquer. La plupart des achats d'akiya par des propriétaires étrangers qui ne résideront pas à plein temps au Japon utiliseront le taux standard de 2,0 % pour le transfert de propriété.

Pour une propriété d'une valeur totale estimée à ¥1 500 000, la taxe d'enregistrement au taux standard serait de ¥30 000 (~200 $). Cela est généralement géré par le notaire judiciaire dans le cadre du processus de clôture.

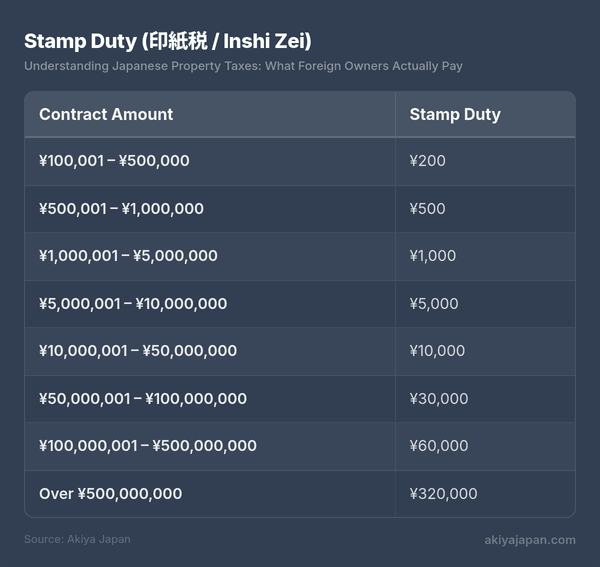

Droit de timbre (印紙税 / Inshi Zei)

Des timbres fiscaux doivent être apposés sur le contrat de vente de la propriété. Le montant dépend de la valeur du contrat :

Il s'agit des taux réduits dans le cadre des mesures d'allégement fiscal actuelles. Les taux standards sont plus élevés, mais l'allégement a été régulièrement prolongé.

Pour la grande majorité des achats d'akiya, le droit de timbre se situe entre ¥200 et ¥5 000 — essentiellement négligeable.

Taxe à la consommation (消費税 / Shouhi Zei)

La taxe à la consommation du Japon (actuellement 10 %) a des règles spécifiques pour l'immobilier :

- Le terrain est toujours exonéré — pas de taxe à la consommation sur le terrain, quel que soit le vendeur

- Bâtiments provenant de vendeurs commerciaux : La taxe à la consommation de 10 % s'applique lorsqu'une société immobilière, un promoteur ou une entité commerciale vend un bâtiment

- Bâtiments provenant de vendeurs privés : Pas de taxe à la consommation lorsqu'un particulier vend sa propre propriété

Étant donné que la plupart des akiya sont vendus par des particuliers (ou leurs héritiers), la taxe à la consommation s'applique rarement à ces transactions. Lors de l'achat auprès d'une société immobilière qui a acheté et rénové une propriété pour la revendre, prévoyez 10 % sur la partie bâtiment du prix.

Les commissions d'agence et les honoraires du notaire judiciaire sont également soumis à la taxe à la consommation de 10 %, mais il s'agit de frais de service et non de taxes foncières.

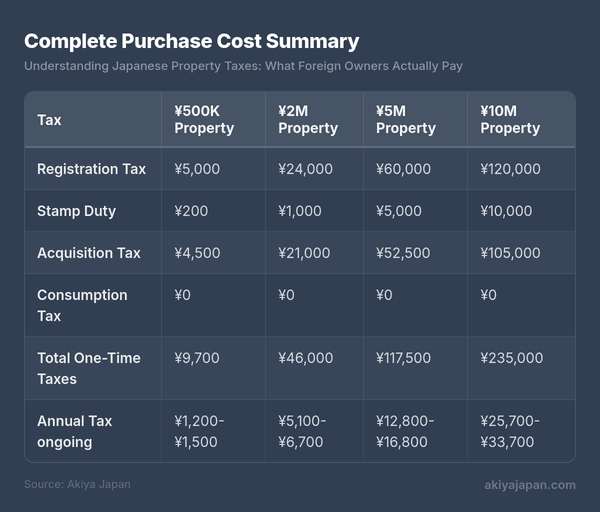

Récapitulatif complet des coûts d'achat

Voici une vue consolidée de toutes les taxes pour les achats d'akiya typiques, en supposant un vendeur privé et des taux d'enregistrement standards (non réduits) :

La taxe à la consommation est indiquée à ¥0 en supposant un vendeur privé. Ajoutez 10 % du prix de vente du bâtiment si vous achetez auprès d'une entité commerciale. La taxe d'acquisition arrive 3–6 mois après l'achat.

Préoccupations spécifiques aux non-résidents

Les propriétaires étrangers qui ne résident pas au Japon sont confrontés à des exigences et des considérations fiscales supplémentaires. Aucune de celles-ci n'est prohibitivement difficile, mais elles nécessitent une planification.

Représentant fiscal (納税管理人 / Nouzei Kanrinin)

Si vous vivez hors du Japon, vous devez désigner un représentant fiscal — une personne résidant au Japon qui recevra les avis d'imposition et effectuera les paiements en votre nom. Il s'agit d'une obligation légale, non facultative.

Votre représentant fiscal peut être :

- Un ami ou une connaissance vivant au Japon

- Votre société de gestion immobilière

- Un comptable fiscal (税理士 / zeirishi)

- Votre notaire judiciaire ou agent immobilier (certains proposent ce service)

Vous désignez votre représentant fiscal en déposant une notification (納税管理人届出書) auprès du bureau des impôts municipal concerné. Votre notaire judiciaire s'en charge généralement dans le cadre du processus d'achat. Les services professionnels de représentant fiscal coûtent généralement ¥30 000–¥50 000 par an, bien que des arrangements informels avec des connaissances puissent ne rien coûter.

Payer les impôts depuis l'étranger

Les factures de taxe foncière sont envoyées à votre représentant fiscal, qui peut payer en votre nom. Les modes de paiement incluent :

- Virement bancaire depuis un compte bancaire japonais (si vous en avez un)

- Paiement en convenience store en utilisant le bordereau de paiement (votre représentant le fait en personne)

- Paiement par carte de crédit via certains sites web municipaux (disponibilité variable)

- Prélèvement automatique depuis un compte bancaire japonais (configuré une fois, automatique par la suite)

La solution la plus simple à long terme est un compte bancaire japonais avec prélèvement automatique. Si vous n'avez pas de compte bancaire japonais, votre représentant fiscal gère le processus de paiement physique et vous le remboursez via un virement international.

Retenue à la source sur les revenus locatifs

Si vous louez votre propriété japonaise tout en vivant à l'étranger, le locataire (ou la société de gestion immobilière) doit retenir 20,42 % du revenu locatif brut et le verser au bureau des impôts en votre nom. Cette retenue à la source s'applique aux non-résidents, quelle que soit leur nationalité.

Vous pouvez déposer une déclaration de revenus japonaise pour réclamer des déductions (entretien, amortissement, frais de gestion, assurance) et potentiellement recevoir un remboursement de la retenue excessive. Un comptable fiscal au Japon peut déposer cette déclaration pour vous, généralement pour ¥50 000–¥150 000 selon la complexité.

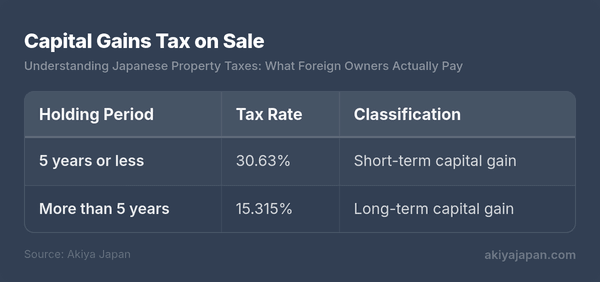

Impôt sur les plus-values à la vente

Lorsque vous vendez une propriété japonaise, l'impôt sur les plus-values s'applique en fonction de la durée de détention :

La durée de détention est mesurée du 1er janvier de l'année suivant l'acquisition au 1er janvier de l'année de la vente. Cela signifie qu'une propriété achetée en décembre 2024 devrait être conservée jusqu'en janvier 2030 pour bénéficier du taux à long terme — effectivement un peu plus de cinq ans de détention réelle.

Les plus-values sont calculées comme suit : prix de vente moins (coût d'acquisition + frais de transfert). Le coût d'acquisition comprend le prix d'achat, les frais d'agence, les coûts d'enregistrement et le droit de timbre. Les frais de transfert comprennent les frais d'agence et autres coûts engagés pour réaliser la vente. Si vous ne pouvez pas prouver le coût d'acquisition d'origine, 5 % du prix de vente est utilisé à la place — une règle qui augmente considérablement le gain imposable. Conservez toute la documentation d'achat.

Pour les non-résidents, l'acheteur est tenu de retenir 10,21 % du prix de vente et de le verser au bureau des impôts. Vous déposez ensuite une déclaration de revenus pour rapprocher la retenue à la source de votre responsabilité fiscale réelle.

Conventions fiscales et double imposition

Le Japon a conclu des conventions fiscales avec plus de 70 pays, dont les États-Unis, le Royaume-Uni, le Canada, l'Australie, la France, l'Allemagne et la plupart des autres grandes économies. Ces conventions suivent généralement un schéma cohérent pour l'immobilier :

- Les taxes foncières et les plus-values sur l'immobilier sont imposées dans le pays où se trouve la propriété (Japon)

- Votre pays d'origine accorde un crédit ou une exonération pour les impôts déjà payés au Japon, vous évitant ainsi d'être imposé deux fois sur le même revenu ou gain

- Les revenus locatifs sont imposables au Japon en premier lieu, avec un crédit disponible dans votre pays d'origine

L'effet pratique : vous payez les impôts japonais sur votre propriété japonaise, puis vous réclamez un crédit d'impôt étranger sur votre déclaration de revenus dans votre pays d'origine. Dans la plupart des cas, vous ne paierez pas beaucoup plus au total que ce que vous auriez payé à l'un ou l'autre pays seul.

Consultez un professionnel fiscal familier à la fois du système fiscal japonais et du traitement par votre pays d'origine des revenus de propriété étrangère. L'interaction entre les codes fiscaux de deux pays est là où la complexité augmente considérablement.

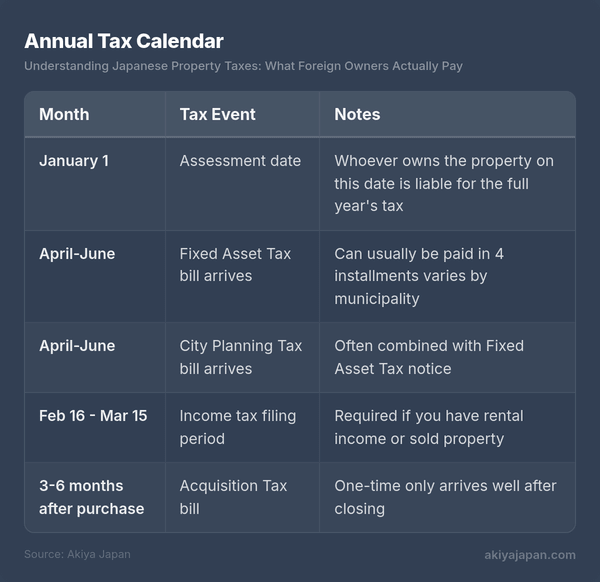

Calendrier fiscal annuel

Savoir quand arrivent les factures d'impôts aide à la budgétisation et garantit que rien ne passe à travers les mailles du filet :

La taxe foncière peut généralement être payée en quatre versements trimestriels. Les mois exacts de paiement varient selon les municipalités, mais tombent généralement en avril/mai, juillet, septembre/octobre et décembre/janvier. Vous pouvez également payer l'année entière en une seule fois avec le premier versement.

Date clé : 1er janvier. La personne inscrite comme propriétaire au 1er janvier est responsable de la taxe foncière pour l'année entière. Si vous achetez un bien en mars, le vendeur doit techniquement la taxe pour l'année complète. En pratique, l'acheteur et le vendeur proratisent la taxe lors de la transaction finale — vous remboursez le vendeur pour la partie de l'année suivant votre date d'achat. Cela est géré dans le cadre du processus de règlement, et non comme un paiement d'impôt séparé.

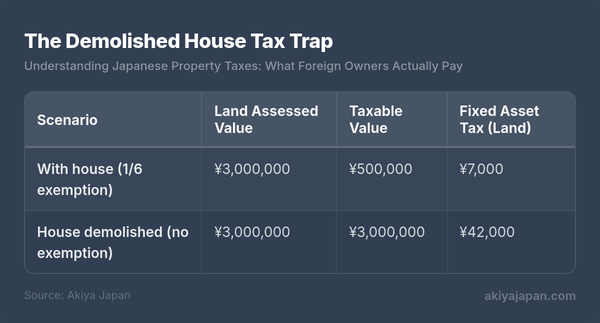

Le Piège Fiscal de la Maison Démolie

Plus de propriétaires étrangers sont pris au dépourvu par cette question que par toute autre — comprenez-la clairement avant de prendre toute décision concernant une structure délabrée sur votre terrain.

Vous vous souvenez de l'exemption pour terrain résidentiel qui réduit la valeur imposable de votre terrain à 1/6 ? Cette exemption nécessite qu'un bâtiment résidentiel existe sur le terrain. Si vous démolissez la maison — même si elle est en ruine et inhabitable — vous perdez l'exemption.

L'impact pratique :

C'est une augmentation de six fois de la taxe sur le terrain. Pour les propriétés où la Taxe d'Urbanisme s'applique également, l'augmentation est encore amplifiée (de 1/3 à la valeur totale).

Cette règle explique précisément pourquoi le Japon compte tant de maisons vacantes et délabrées. Les propriétaires font face à une incitation perverse : garder une structure en ruine debout est nettement moins cher que de la démolir et de payer la taxe foncière totale sur un terrain vide. C'est l'une des forces motrices derrière le phénomène akiya lui-même.

Quand la Démolition Reste Sensée

Malgré l'augmentation de la taxe, démolir peut être le bon choix si :

- Vous prévoyez de construire une nouvelle maison immédiatement — l'exemption revient une fois qu'une nouvelle structure résidentielle existe

- Le bâtiment est désigné comme un 特定空家 (tokutei akiya / maison vacante spécifiée) par la municipalité, ce qui peut entraîner la perte de l'exemption de toute façon

- Le montant absolu de la taxe est encore suffisamment faible pour que l'augmentation soit gérable (sur un terrain évalué à ¥500,000, la différence n'est que d'environ ¥5,800 par an)

- Vous souhaitez utiliser le terrain à des fins non résidentielles telles que le stationnement ou l'agriculture

Depuis 2023, les municipalités ont élargi leur autorité pour désigner les propriétés vacantes mal gérées comme 管理不全空家 (kanri fuzen akiya / maisons vacantes insuffisamment gérées), ce qui peut également déclencher la perte de l'exemption pour terrain résidentiel. Le message est clair : si vous possédez un akiya, entretenez-le au moins à un niveau minimum ou faites face à des taxes plus élevées quoi qu'il arrive.

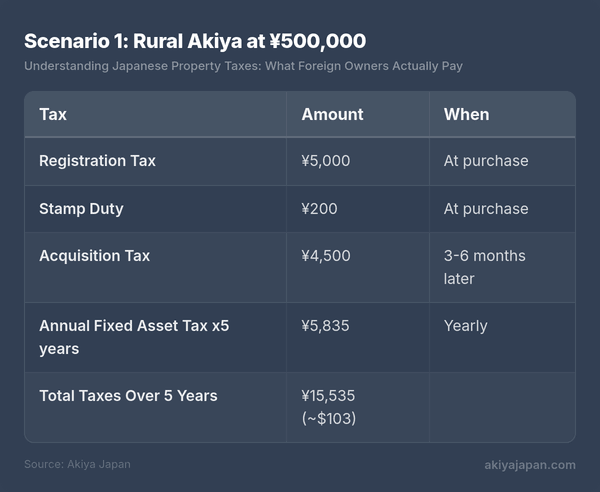

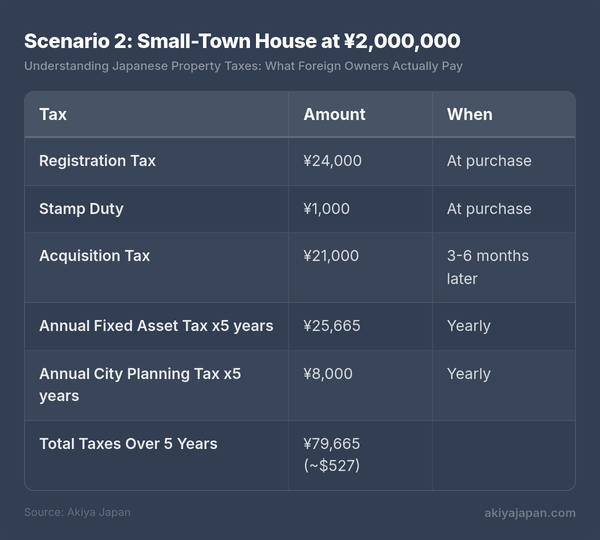

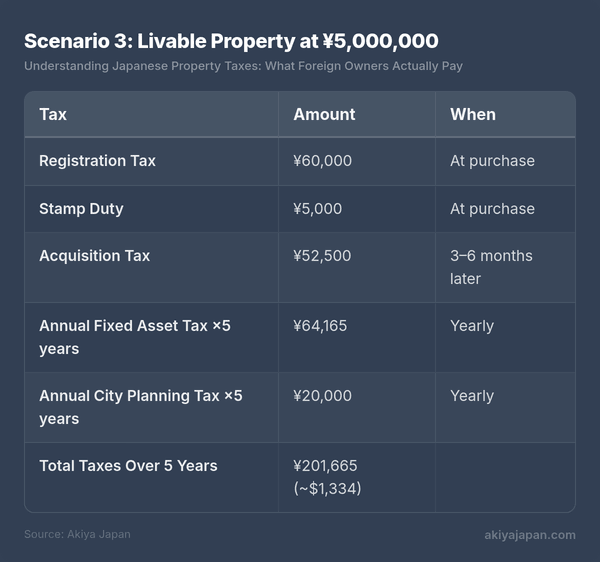

Mettre Tout Ensemble : Coût Total de Possession

Le tableau fiscal complet sur cinq ans pour trois scénarios d'achat réalistes :

Scénario 1 : Akiya Rural à ¥500,000

Une maison de campagne sur un petit terrain, hors zone de Taxe d'Urbanisme.

Scénario 2 : Maison de Petite Ville à ¥2,000,000

Une maison dans une petite ville, dans une zone de Taxe d'Urbanisme.

Scénario 3 : Propriété Habitable à ¥5,000,000

Une maison bien entretenue dans une ville régionale, la Taxe d'Urbanisme s'applique.

Même au niveau de ¥5,000,000, le total des taxes sur cinq ans s'élève à environ 1 300 $. Comparez cela à une propriété de prix similaire dans la plupart des pays occidentaux et la différence est frappante. Les taxes foncières japonaises sont, selon les normes internationales, très faibles.

Questions Fréquentes

Les étrangers paient-ils des taxes foncières plus élevées ?

Non. Le système fiscal foncier japonais ne fait aucune distinction basée sur la nationalité ou le statut de résidence. Un propriétaire étranger et un propriétaire japonais de propriétés identiques paient exactement la même Taxe Foncière et la même Taxe d'Urbanisme. Les seules différences pour les non-résidents sont procédurales : la désignation d'un représentant fiscal et les règles de retenue à la source sur les revenus locatifs et les plus-values.

Que se passe-t-il si je ne paie pas la taxe foncière ?

Les taxes foncières impayées accumulent des frais de retard (延滞金 / entaikin) d'environ 8–9 % par an. Après un non-paiement prolongé, la municipalité peut placer une hypothèque judiciaire sur la propriété et finalement la saisir par vente aux enchères. En pratique, pour les petits montants impliqués avec les akiya bon marché, les municipalités sont souvent disposées à convenir d'arrangements de paiement. Mais ignorer les factures d'impôt n'est jamais conseillé — cela crée des complications si vous souhaitez vendre ou transférer la propriété plus tard.

Puis-je déduire les taxes foncières japonaises sur mes impôts dans mon pays d'origine ?

Dans la plupart des cas, oui. Les taxes foncières payées au Japon sont généralement déductibles ou imputables sur votre déclaration de revenus dans votre pays d'origine, selon les dispositions spécifiques du code fiscal de votre pays et tout traité fiscal applicable. Les contribuables américains, par exemple, peuvent demander des crédits d'impôt étranger pour les taxes japonaises sur leur déclaration fédérale. Consultez votre conseiller fiscal dans votre pays d'origine pour les détails.

Comment connaître la valeur cadastrale de ma propriété ?

La valeur cadastrale apparaît sur votre avis annuel de Taxe Foncière (固定資産税納税通知書). Vous pouvez également demander un certificat d'évaluation (評価証明書 / hyouka shoumeisho) au bureau des impôts municipal. Pendant la période de révision du printemps (généralement en avril), les propriétaires peuvent consulter les rôles d'impôt (縦覧 / juran) pour comparer leurs valeurs cadastrales avec des propriétés similaires dans la région.

Y a-t-il une taxe foncière pour un terrain vacant que j'achète sans bâtiment ?

Oui, mais sans bâtiment résidentiel, le terrain ne bénéficie pas de l'exemption au 1/6. Vous paierez la Taxe Foncière au taux plein de 1,4 % de la valeur cadastrale (et la Taxe d'Urbanisme à 0,3 % si applicable). C'est pourquoi les terrains vacants ont parfois des taxes annuelles plus élevées que les terrains avec une maison, bien qu'ils valent moins globalement.

Points Clés à Retenir

- Les taxes foncières annuelles sont basées sur la valeur cadastrale, qui est nettement inférieure au prix du marché ou d'achat

- L'exemption pour terrain résidentiel (réduction au 1/6) réduit considérablement la taxe sur le terrain pour les propriétés avec une maison — ne démolissez pas sans comprendre les conséquences

- Les taxes d'achat uniques (enregistrement, droit de timbre, taxe d'acquisition) sont modestes et basées sur les valeurs cadastrales

- La taxe d'acquisition arrive des mois après l'achat — prévoyez-la à l'avance

- Les non-résidents doivent désigner un représentant fiscal au Japon pour recevoir et payer les avis d'imposition

- La taxe sur les plus-values diminue de moitié si vous détenez la propriété plus de 5 ans (de 30,63 % à 15,315 %)

- Les conventions fiscales empêchent la double imposition dans la plupart des cas — mais obtenez des conseils professionnels pour votre situation spécifique

- Pour les akiya bon marché, le total des taxes sur cinq ans peut être inférieur à ¥20,000 (~$130) — la taxe foncière est rarement un facteur significatif dans la décision de possession