Japans fastighetsskattsystem kan verka skrämmande för många utländska köpare vid första anblicken. Sex olika skatter, japansk terminologi, kommunala variationer och regler som ändras beroende på fastighetstyp och plats. Men här är sanningen: för de flesta köp av akiya och prisvärda fastigheter är den faktiska årliga skattebördan anmärkningsvärt låg — ofta mindre än ¥10 000 per år. Denna guide går igenom varje skatt du kommer att stöta på, med verkliga beräkningar för fastigheter i prisklasser som utländska köpare faktiskt köper.

De två årliga fastighetsskatterna

När du äger fastighet i Japan betalar du en eller två skatter varje år. Det är allt. Ingen förmögenhetsskatt, ingen kommunalskatt, ingen komplex process för värderingsöverklaganden. Systemet är enkelt, och för billiga fastigheter är beloppen anmärkningsvärt små.

Fastighetsskatt (固定資産税 / Kotei Shisan Zei)

Detta är Japans primära fastighetsskatt, och varje fastighetsägare betalar den. Skattesatsen är 1,4 % av det taxeringsvärde — inte marknadsvärdet eller köpeskillingen, utan det värde som bestäms av den lokala kommunen.

Denna skillnad är enormt viktig. Taxeringsvärden (評価額 / hyouka-gaku) är typiskt sett 50–70 % av marknadsvärdet för mark och ännu lägre för äldre byggnader. Kommunerna omvärderar fastigheter vart tredje år, och taxeringsvärdet på byggnader minskar över tiden när de avskrivs. För ett 30 år gammalt trähus — den typ av struktur som finns på de flesta akiya — kan byggnadens taxeringsvärde vara nära noll.

Undantaget för bostadsmark

Japan erbjuder ett betydande skatteavdrag för mark med en bostadsbyggnad på sig:

- Liten bostadsmark (upp till 200㎡): Taxeras till 1/6 av standardvärdet för fastighetsskatteändamål

- Allmän bostadsmark (över 200㎡): Den del som överstiger 200㎡ taxeras till 1/3 av standardvärdet

Eftersom de flesta akiya ligger på tomter under 200㎡ gäller vanligtvis hela 1/6-avdraget för hela markdelen. Detta är det enskilt viktigaste skatteförmånet för fastighetsägare i Japan, och det tillämpas automatiskt så länge en bostadsstruktur finns på marken.

Stadsplaneskatt (都市計画税 / Toshi Keikaku Zei)

Denna sekundära skatt tillämpas endast i områden för urbaniseringsfrämjande (市街化区域 / shigaika kuiki) — zoner avsedda för stadsutveckling. Den maximala skattesatsen är 0,3 %, även om vissa kommuner tar ut mindre.

Många landsbygds- och halvlandsbygdsfastigheter, inklusive en stor andel akiya, ligger utanför dessa zoner och är helt undantagna från stadsplaneskatt. Om din fastighet ligger på landsbygden, i en by i bergen eller i en mindre stad kommer du troligen inte att betala den alls.

Där den tillämpas minskar även undantaget för bostadsmark underlaget för stadsplaneskatt:

- Upp till 200㎡: Taxeras till 1/3 av standardvärdet (inte 1/6 som med fastighetsskatt)

- Över 200㎡: Taxeras till 2/3 av standardvärdet

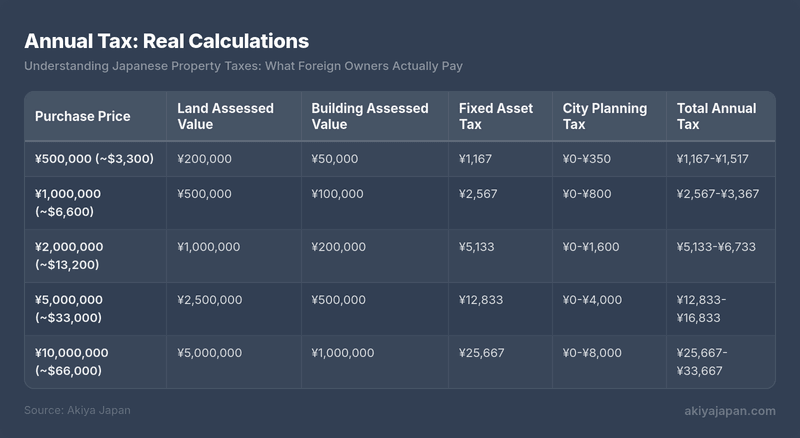

Årlig skatt: Verkliga beräkningar

Följande exempel visar vad ägare av typiska akiya och prisvärda fastigheter faktiskt betalar varje år. Dessa exempel förutsätter en fastighet med en bostadsbyggnad (som kvalificerar för markundantaget) på en tomt under 200㎡.

Beräkning av fastighetsskatt för exemplet ¥1 000 000: Mark = ¥500 000 × 1/6 × 1,4 % = ¥1 167. Byggnad = ¥100 000 × 1,4 % = ¥1 400. Totalt = ¥2 567. Stadsplaneskatt (där tillämpligt): Mark = ¥500 000 × 1/3 × 0,3 % = ¥500. Byggnad = ¥100 000 × 0,3 % = ¥300. Totalt = ¥800.

Lägg märke till siffrorna. En fastighet för ¥2 000 000 — ett vanligt pris för beboeliga akiya — kostar ungefär ¥5 000–¥7 000 per år i fastighetsskatt. Det är ungefär $35–$45 per år. Många utländska köpare blir förvånade över hur låga de japanska fastighetsskatterna är jämfört med USA, Storbritannien, Kanada eller Australien.

Minsta skattetrösklar

Japan har minimitrösklar under vilka ingen skatt tas ut alls:

- Mark: Ingen fastighetsskatt om taxeringsvärdet är under ¥300 000

- Byggnader: Ingen fastighetsskatt om taxeringsvärdet är under ¥200 000

Vissa extremt billiga akiya, särskilt de med nära-noll taxeringsvärde på byggnader på små tomter, kan hamna helt under dessa trösklar, vilket innebär noll årlig fastighetsskatt.

Skatterna när du köper

Utöver de återkommande årliga skatterna tillämpas flera engångsskatter vid eller strax efter köpet. Att förstå dessa förhandskostnader förhindrar överraskningar.

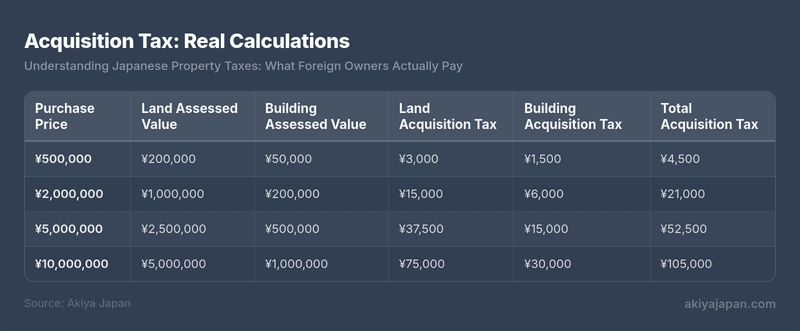

Fastighetsförvärvsskatt (不動産取得税 / Fudousan Shutoku Zei)

Denna prefekturskatt tas ut en gång när du förvärvar fastighet, oavsett om det är genom köp, gåva eller nybyggnation. Standardtaxorna är:

- Bostadsmark och byggnader: 3 % av taxeringsvärdet

- Kommersiella byggnader: 4 % av taxeringsvärdet

Skatten beräknas på taxeringsvärdet, inte köpeskillingen, så den är betydligt lägre än den först verkar. För bostadsmark halverar ett ytterligare avdrag skatteunderlaget (taxeringsvärde × 1/2), vilket ytterligare minskar bördan.

Viktig tidsnotering: Denna skattesedel kommer 3–6 månader efter köpet. Många utländska köpare blir tagna på sängen eftersom de redan har betalat alla kostnader de förväntade sig vid avslutandet, och sedan får en oväntad skattenotering månader senare. Budgetera för den i förväg.

Förvärvsskatt: Verkliga beräkningar

Markförvärvsskatt använder bostadsavdraget: taxeringsvärde × 1/2 × 3 %. Byggnadsförvärvsskatt: taxeringsvärde × 3 %. Ytterligare undantag kan gälla för nyare bostadsbyggnader.

Undantag och nedsättningar

Flera undantag kan minska eller eliminera fastighetsförvärvsskatten:

- Byggnadsundantag: Bostadsbyggnader taxerade under ¥2 300 000 (eller byggda före specifika datum med motsvarande avdragsbelopp) kan kvalificera för ett avdrag från taxeringsvärdet innan skatten beräknas

- Markundantag: Om du bygger eller förvärvar en bostadsbyggnad på marken tillämpas ytterligare markavdrag, vilket potentiellt kan minska markdelen till noll för mindre fastigheter

- Nybyggda hem: Ett avdrag på ¥12 000 000 från byggnadens taxeringsvärde för nybyggnation som uppfyller golvareakrav (50–240㎡)

Undantag tillämpas inte alltid automatiskt. I vissa fall måste du lämna in en ansökan till prefekturens skattekontor inom en angiven period. Din rättsexpert (司法書士) eller fastighetsmäklare bör hantera detta, men bekräfta det uttryckligen.

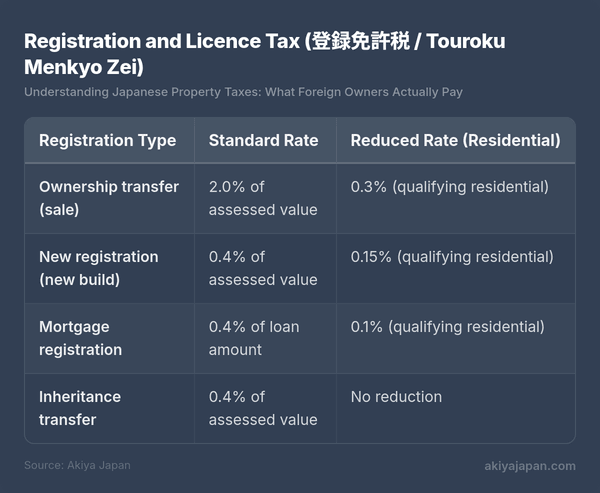

Registrerings- och tillståndsskatt (登録免許税 / Touroku Menkyo Zei)

När fastighetsägandet registreras hos Rättsärendebyrån (法務局) betalar du en nationell skatt baserad på typen av registrering:

De reducerade bostadsavgifterna gäller för byggnader som uppfyller vissa villkor: köparen måste använda den som sin huvudsakliga bostad, golvytan måste vara mellan 50㎡ och 240㎡, och för begagnade hem kan ytterligare ålder- eller jordbävningsmotståndskriterier gälla. De flesta akiya-köp av utländska ägare som inte kommer att bo i Japan på heltid kommer att använda standardavgiften på 2,0 % för ägaröverföringen.

För en fastighet med ett totalt taxeringsvärde på ¥1 500 000 skulle registreringsavgiften till standardpriset vara ¥30 000 (~$200). Detta hanteras vanligtvis av den juridiske skrivaren som en del av avslutningsprocessen.

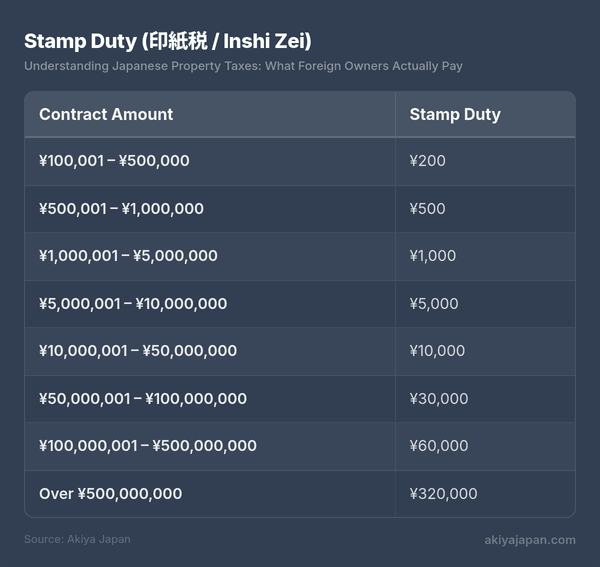

Stämpelskatt (印紙税 / Inshi Zei)

Intäktsstämplar måste fästas på fastighetsköpekontraktet. Beloppet beror på kontraktsvärdet:

Dessa är de reducerade avgifterna enligt de nuvarande skattelättnaderna. Standardavgifterna är högre, men lättnaderna har konsekvent förlängts.

För de allra flesta akiya-köp är stämpelskatten mellan ¥200 och ¥5 000 — i princip försumbar.

Moms (消費税 / Shouhi Zei)

Japans moms (för närvarande 10 %) har specifika regler för fastigheter:

- Mark är alltid undantagen — ingen moms på mark, oavsett säljare

- Byggnader från kommersiella säljare: 10 % moms tillämpas när ett fastighetsbolag, utvecklare eller företagsenhet säljer en byggnad

- Byggnader från privata säljare: Ingen moms när en privatperson säljer sin egen fastighet

Eftersom de flesta akiya säljs av privatpersoner (eller deras arvingar) tillämpas moms sällan på dessa transaktioner. När du köper från ett fastighetsbolag som har köpt och renoverat en fastighet för återförsäljning, förvänta dig 10 % på byggnadsdelen av priset.

Mäklararvoden och avgifter till juridiska skrivare är också föremål för 10 % moms, men dessa är tjänsteavgifter snarare än fastighetsskatter.

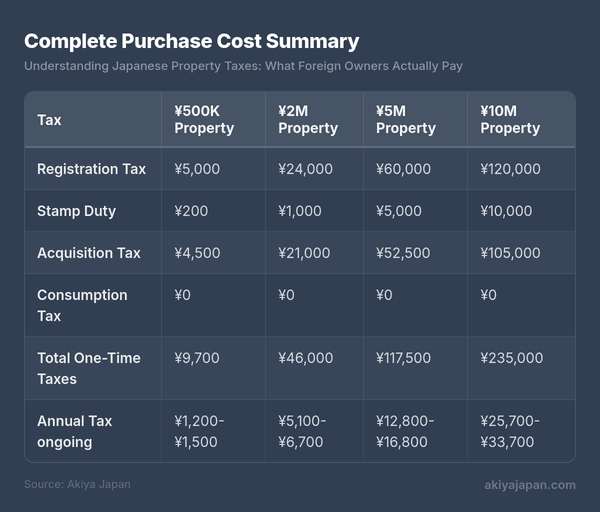

Komplett sammanfattning av köpkostnader

Här är en samlad översikt över alla skatter för typiska akiya-köp, förutsatt en privat säljare och standard (icke-reducerade) registreringsavgifter:

Moms visas som ¥0 förutsatt en privat säljare. Lägg till 10 % av byggnadens försäljningspris om du köper från ett kommersiellt företag. Förvärvsskatten kommer 3–6 månader efter köpet.

Specifika frågor för icke-bosatta

Utländska ägare som inte bor i Japan står inför ytterligare krav och skatteöverväganden. Inget av detta är oöverstigligt svårt, men det kräver planering.

Skatteombud (納税管理人 / Nouzei Kanrinin)

Om du bor utanför Japan måste du utse ett skatteombud — någon som är bosatt i Japan och kommer att ta emot skatteunderrättelser och hantera betalningar på dina vägnar. Detta är ett juridiskt krav, inte valfritt.

Ditt skatteombud kan vara:

- En vän eller bekant som bor i Japan

- Ditt fastighetsförvaltningsföretag

- En skatterevisor (税理士 / zeirishi)

- Din juridiska skrivare eller fastighetsmäklare (vissa erbjuder denna tjänst)

Du utser ditt skatteombud genom att lämna in en anmälan (納税管理人届出書) till relevant kommunal skattekontor. Din juridiska skrivare hanterar detta vanligtvis som en del av köpprocessen. Professionella skatteombudstjänster kostar vanligtvis ¥30 000–¥50 000 per år, även om informella arrangemang med bekanta kan kosta ingenting.

Betala skatter från utlandet

Fastighetsskattefakturor skickas till ditt skatteombud, som kan betala på dina vägnar. Betalningsmetoder inkluderar:

- Banköverföring från ett japanskt bankkonto (om du har ett)

- Betalning på närbutik med hjälp av betalningskupongen (ditt ombud gör detta personligen)

- Kreditkortsbetalning via vissa kommunala webbplatser (tillgänglighet varierar)

- Direktbetalning från ett japanskt bankkonto (ställ in en gång, automatiskt därefter)

Den enklaste långsiktiga lösningen är ett japanskt bankkonto med direktbetalning. Om du inte har ett japanskt bankkonto hanterar ditt skatteombud den fysiska betalningsprocessen och du ersätter dem via internationell överföring.

Källskatt på hyresintäkter

Om du hyr ut din japanska fastighet medan du bor utomlands måste hyresgästen (eller fastighetsförvaltningsbolaget) dra 20,42 % av bruttohyresintäkterna och lämna dem till skattekontoret på dina vägnar. Denna källskatt gäller för icke-bosatta oavsett nationalitet.

Du kan lämna in en japansk självdeklaration för att göra avdrag (underhåll, avskrivningar, förvaltningsavgifter, försäkring) och potentiellt få tillbaka överskjutande källskatt. En skatterevisor i Japan kan lämna in denna deklaration åt dig, vanligtvis för ¥50 000–¥150 000 beroende på komplexitet.

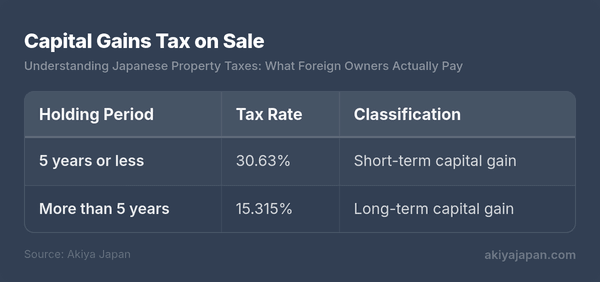

Kapitalvinstskatt vid försäljning

När du säljer japansk fastighet tillämpas kapitalvinstskatt baserat på hur länge du har ägt den:

Innehavsperioden mäts från 1 januari året efter förvärvet till 1 januari året för försäljningen. Detta innebär att en fastighet köpt i december 2024 måste innehas till januari 2030 för att kvalificera sig för den långsiktiga nivån — i praktiken drygt fem års faktiskt ägande.

Kapitalvinster beräknas som: försäljningspris minus (förvärvskostnad + överföringskostnader). Förvärvskostnaden inkluderar köpeskillingen, mäklararvoden, registreringskostnader och stämpelskatt. Överföringskostnader inkluderar mäklararvoden och andra kostnader som uppstått för att genomföra försäljningen. Om du inte kan bevisa den ursprungliga förvärvskostnaden används 5 % av försäljningspriset istället — en regel som avsevärt ökar den skattepliktiga vinsten. Spara all köpdokumentation.

För icke-bosatta är köparen skyldig att dra 10,21 % av försäljningspriset och lämna det till skattekontoret. Du lämnar sedan in en självdeklaration för att stämma av källskatten mot din faktiska skatteskuld.

Skatteavtal och dubbelbeskattning

Japan har skatteavtal med över 70 länder, inklusive USA, Storbritannien, Kanada, Australien, Frankrike, Tyskland och de flesta andra stora ekonomier. Dessa avtal följer generellt ett konsekvent mönster för fastigheter:

- Fastighetsskatter och kapitalvinster på fastigheter beskattas i landet där fastigheten är belägen (Japan)

- Ditt hemland beviljar ett avdrag eller undantag för skatter som redan betalats till Japan, vilket förhindrar att du beskattas två gånger på samma inkomst eller vinst

- Hyresintäkter är skattepliktiga i Japan först, med ett avdrag tillgängligt i ditt hemland

Den praktiska effekten: du betalar japanska skatter på din japanska fastighet, och gör sedan anspråk på ett utländskt skatteavdrag på din hemlands självdeklaration. I de flesta fall kommer du inte att betala betydligt mer totalt än du skulle ha betalat till något av länderna ensamt.

Konsultera en skatteexpert som är bekant med både Japans skattesystem och ditt hemlands behandling av utländsk fastighetsinkomst. Interaktionen mellan två länders skattelagstiftningar är där komplexiteten ökar avsevärt.

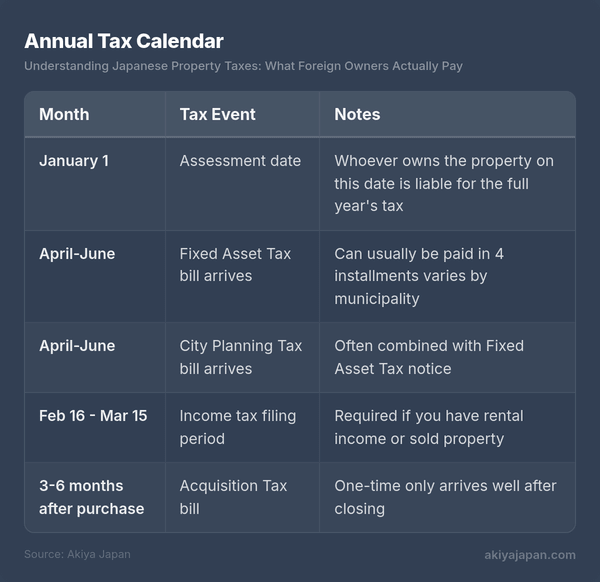

Årlig skattekalender

Att veta när skattefakturor kommer hjälper till med budgetering och säkerställer att inget faller mellan stolarna:

Fastighetsskatt kan vanligtvis betalas i fyra kvartalsvisa avbetalningar. De exakta betalningsmånaderna varierar beroende på kommun men infaller vanligtvis i april/maj, juli, september/oktober och december/januari. Du kan också betala hela året på en gång med den första avbetalningen.

Nyckeldatum: 1 januari. Den person som är registrerad som ägare den 1 januari är ansvarig för hela årets fastighetsskatt. Om du köper en fastighet i mars är det tekniskt sett säljaren som ska betala hela årets skatt. I praktiken fördelar köpare och säljare skatten proportionellt vid avslutningen — du ersätter säljaren för den del av året efter ditt köpdatum. Detta hanteras som en del av avvecklingsprocessen, inte som en separat skattebetalning.

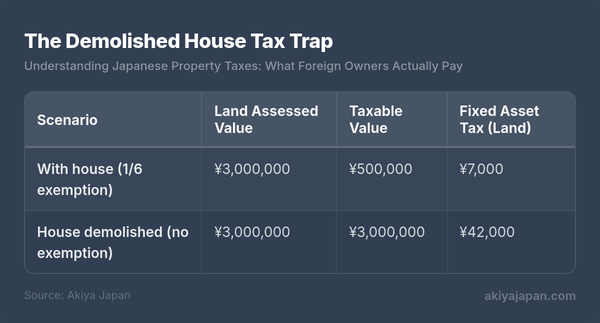

Skattfällan vid rivning av hus

Fler utländska ägare drabbas av detta än av någon annan skattefråga — förstå det klart innan du fattar några beslut om ett förfallet byggnadsverk på din mark.

Kommer du ihåg undantaget för bostadsmark som minskar markens skattepliktiga värde till 1/6? Det undantaget kräver att en bostadsbyggnad finns på marken. Om du river huset — även om det håller på att falla samman och är obeboeligt — förlorar du undantaget.

Den praktiska effekten:

Det är en sexfaldig ökning av markens skatt. För fastigheter där även stadsplaneskatt tillämpas förstärks ökningen ytterligare (från 1/3 till fullt värde).

Denna regel är precis anledningen till att Japan har så många tomma, förfallna hus. Ägarna står inför ett perverst incitament: att behålla en raserad struktur stående är betydligt billigare än att riva den och betala full marknadsvärdeskatt på en tom tomt. Det är en av de drivande krafterna bakom akiya-fenomenet i sig.

När rivning fortfarande är vettigt

Trots skattehöjningen kan rivning vara det rätta valet om:

- Du planerar att bygga ett nytt hus omedelbart — undantaget återkommer när en ny bostadsstruktur finns

- Byggnaden är utsedd som en 特定空家 (tokutei akiya / specificerat tomt hus) av kommunen, vilket kan leda till att man förlorar undantaget ändå

- Det absoluta skattebeloppet fortfarande är tillräckligt litet för att ökningen ska vara hanterbar (på en tomt värderad till ¥500,000 är skillnaden bara cirka ¥5,800 per år)

- Du vill använda marken för icke-bostadsändamål som parkering eller jordbruk

Sedan 2023 har kommunerna utökat sin befogenhet att utse dåligt skötta tomma fastigheter som 管理不全空家 (kanri fuzen akiya / otillräckligt skött tomt hus), vilket också kan utlösa förlust av undantaget för bostadsmark. Budskapet är tydligt: om du äger en akiya, underhåll den åtminstone till en minimistandard eller möt högre skatter oavsett.

Sammanfattning: Total ägarkostnad

Den fullständiga femåriga skattebilden för tre realistiska köpscenarier:

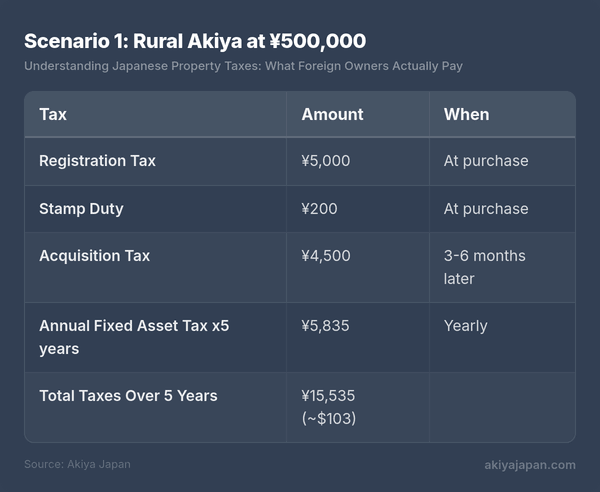

Scenario 1: Landsbygdsakiya för ¥500,000

Ett hus på landsbygden på en liten tomt, utan stadsplaneskatt.

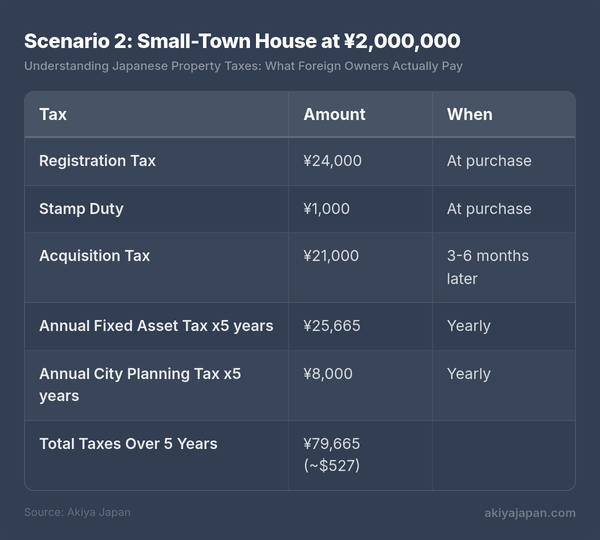

Scenario 2: Småstadshus för ¥2,000,000

Ett hus i en mindre stad, inom stadsplaneskatteszonen.

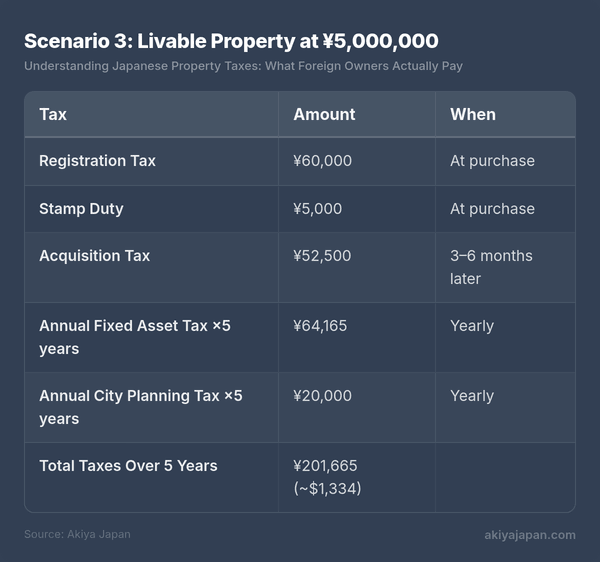

Scenario 3: Beboelig fastighet för ¥5,000,000

Ett välskött hus i en regional stad, stadsplaneskatt tillämpas.

Även på ¥5,000,000-nivån uppgår totala skatter över fem år till ungefär $1,300. Jämför det med en liknande fastighet i de flesta västerländska länder så är skillnaden slående. Japanska fastighetsskatter är, efter internationella standarder, mycket låga.

Vanliga frågor

Betalar utlänningar högre fastighetsskatter?

Nej. Japans fastighetsskattsystem gör ingen åtskillnad baserat på nationalitet eller uppehållsstatus. En utländsk ägare och en japansk ägare av identiska fastigheter betalar exakt samma fastighetsskatt och stadsplaneskatt. De enda skillnaderna för icke-bosatta är procedurmässiga: utseende av en skatteombud och källskattereglerna för hyresintäkter och kapitalvinster.

Vad händer om jag inte betalar fastighetsskatt?

Obetalda fastighetsskatter påförs en förseningsavgift (延滞金 / entaikin) på ungefär 8–9% per år. Efter långvarig utebliven betalning kan kommunen lägga pant i fastigheten och slutligen beslagta den genom auktion. I praktiken, för de små belopp som är inblandade med billiga akiya, är kommunerna ofta villiga att komma överens om betalningsplaner. Men att ignorera skatteräkningar är aldrig tillrådligt — det skapar komplikationer om du senare vill sälja eller överföra fastigheten.

Kan jag dra av japanska fastighetsskatter på min hemlands skatter?

I de flesta fall, ja. Fastighetsskatter som betalas till Japan är vanligtvis avdragsgilla eller kvittningsbara på din hemlands skattedeklaration, beroende på specifika bestämmelser i ditt lands skattelag och eventuella tillämpliga skatteavtal. Amerikanska skattebetalare kan till exempel göra anspråk på utländska skattelättnader för japanska skatter på sin federala deklaration. Konsultera din hemlands skatterådgivare för detaljer.

Hur tar jag reda på min fastighets taxeringsvärde?

Taxeringsvärdet framgår av ditt årliga meddelande om fastighetsskatt (固定資産税納税通知書). Du kan också begära ett värderingsintyg (評価証明書 / hyouka shoumeisho) från kommunens skattekontor. Under vårgranskningen (vanligtvis april) kan fastighetsägare inspektera taxeringslistorna (縦覧 / juran) för att jämföra sina taxeringsvärden med liknande fastigheter i området.

Finns det fastighetsskatt för tom mark jag köper utan byggnad?

Ja, men utan en bostadsbyggnad kvalificerar sig marken inte för 1/6-undantaget. Du kommer att betala fastighetsskatt med fulla 1,4% av taxeringsvärdet (och stadsplaneskatt med 0,3% om tillämpligt). Det är därför tom mark ibland har högre årliga skatter än mark med ett hus på, trots att den är värd mindre totalt sett.

Viktiga slutsatser

- Årliga fastighetsskatter baseras på taxeringsvärde, som är betydligt lägre än marknads- eller köpeskilling

- Undantaget för bostadsmark (1/6-minskning) sänker markens skatt dramatiskt för fastigheter med ett hus — riv inte utan att förstå konsekvenserna

- Engångsskatter vid köp (registreringsskatt, stämpelskatt, förvärvsskatt) är måttliga och baserade på taxeringsvärden

- Förvärvsskatten kommer månader efter köpet — budgetera för den i förväg

- Icke-bosatta måste utse en skatteombud i Japan för att ta emot och betala skatteräkningar

- Kapitalvinstskatten halveras om du äger fastigheten mer än 5 år (30,63% till 15,315%)

- Skatteavtal förhindrar dubbelbeskattning i de flesta fall — men sök professionell rådgivning för din specifika situation

- För billiga akiya kan totala skatter över fem år vara under ¥20,000 (~$130) — fastighetsskatt är sällan en meningsfull faktor i ägarbeslutet