日本の財産税制度は、初めて見たときに多くの外国人買い手たちを怯えさせるものです。6つの異なる税金、和製英語、自治体ごとの違い、財産の種類や立地によって変わるルールなどです。しかし、実際には、多くのアキヤや手頃な価格の物件の購入の場合、実際の年間税負担は驚くほど低いことが多いです。年間1万円以下です。このガイドでは、外国人買い手が実際に購入する価格帯の物件の実際の計算を含め、出会うことになるすべての税金について説明します。

2つの年間財産税

日本で財産を所有する場合、毎年1つか2つの税金を支払うだけです。財産税、評価税、評価上訴プロセスはありません。システムは簡単で、安価な物件の場合、金額は驚くほど小さくなります。

固定資産税 (固定資産税 (kotei shisan-zei) / Kotei Shisan Zei)

これは日本の主な財産税であり、すべての財産所有者が支払います。税率は 評価額の1.4% で、市場価値や購入価格ではなく、地方自治体によって決定される価値です。

この区別は非常に重要です。評価額 (評価額 (hyōka-gaku) / hyouka-gaku) は、土地の場合、市場価値の 50〜70% で、古い建物の場合、さらに低くなります。地方自治体は毎年3年に1度、財産を再評価し、建物の評価額は時間の経過とともに減少します。30歳の古い木造家屋 — アキヤの多くがこのような構造です — の場合、建物の評価額はほぼゼロに近い可能性があります。

住宅用地の減税

日本では、住宅用地に対して大きな税額の減額が提供されます:

- 小規模住宅用地 (200㎡以下): 標準価値の 1/6 で固定資産税が課せられる

- 一般住宅用地 (200㎡超): 200㎡を超える部分は、標準価値の 1/3 で課税される

多くのアキヤは200㎡以下の土地に立地しているため、土地全体に対して1/6の減額が適用されます。これは、日本の財産所有者にとって最も重要な税額の減額であり、土地に住宅が存在する限り、自動的に適用されます。

都市計画税 (都市計画税 (toshi keikaku-zei) / Toshi Keikaku Zei)

この二次的な税金は、 都市化促進区域 (市街化区域 / shigaika kuiki) — 都市開発のために指定された区域 — にのみ適用されます。最高税率は 0.3% ですが、一部の地方自治体はより低い税率を課しています。

多くの農村や半農村地域にある物件、そしてアキヤの多くは、これらの区域の外側にあり、 都市計画税から完全に免除 されます。都市部や大きな町にあれば、この税金を支払うことになります。

適用される場合、住宅用地の減税も都市計画税の基準額を減らします:

- 200㎡以下: 標準価値の 1/3 (固定資産税の1/6とは異なり)

- 200㎡超: 標準価値の 2/3

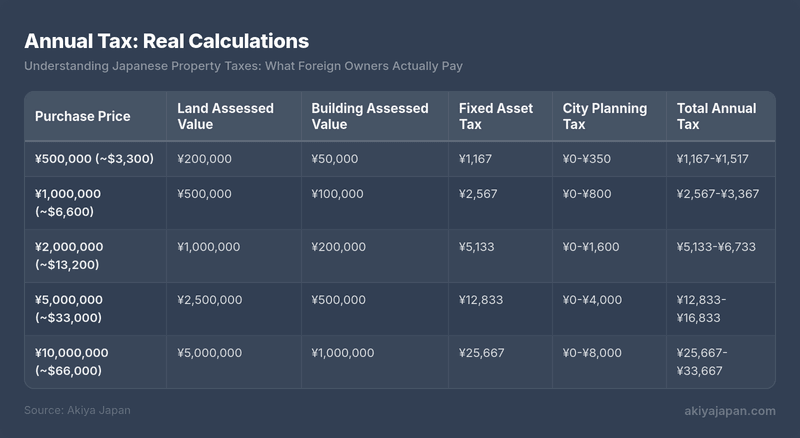

年間税金: 実際の計算

以下の例は、典型的なアキヤや手頃な価格の物件の所有者が実際に毎年支払う税金を示しています。これらの例では、200㎡以下の土地に住宅が建っている物件 (土地の減税の対象となる) を想定しています。

¥1,000,000の例の固定資産税の計算: 土地 = ¥500,000 × 1/6 × 1.4% = ¥1,167。建物 = ¥100,000 × 1.4% = ¥1,400。総計 = ¥2,567。都市計画税 (該当する場合): 土地 = ¥500,000 × 1/3 × 0.3% = ¥500。建物 = ¥100,000 × 0.3% = ¥300。総計 = ¥800。

数字に注目してください。¥2,000,000の物件 — アキヤの一般的な価格帯 — の場合、年間の財産税は約 ¥5,000〜¥7,000 です。これは、約35〜45ドルに相当します。多くの外国人買い手は、日本の財産税が米国、英国、カナダ、またはオーストラリアと比較して非常に低いことに驚かされることがあります。

最低税額基準

日本には、以下の基準以下の場合、税金は課せられません:

- 土地: 評価額が¥300,000以下の場合、固定資産税は課せられない

- 建物: 評価額が¥200,000以下の場合、固定資産税は課せられない

非常に安いアキヤ、特に評価額がほぼゼロの建物が小さな土地に立地している場合、完全にこれらの基準以下になる可能性があり、 年間財産税がゼロ になる可能性があります。

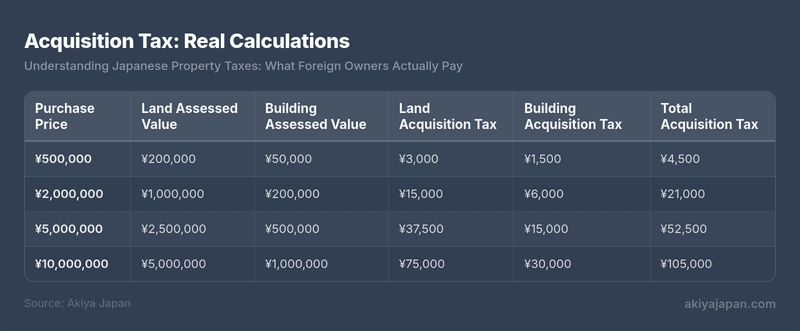

購入時の税金

毎年繰り返される税金以外に、購入時にまたは購入後に一度だけ適用される税金があります。これらの初期費用を理解することで、驚きを避けることができます。

不動産取得税 (不動産 (fudōsan)取得税 (fudōsan shutoku-zei) / Fudousan Shutoku Zei)

この都道府県税は、財産の購入、贈与、または建設の際に一度だけ課せられます。標準税率は以下のとおりです:

- 住宅用地と建物: 評価額の3%

- 商業用建物: 評価額の4%

税金は 評価額、購入価格ではなく に基づいて計算されるため、最初に見積もったよりもはるかに低いものになります。住宅用地の場合、評価基準額 (評価額 × 1/2) を半分にすることで、さらに税負担を軽減します。

重要なタイミングに関する注意: この税金の請求書は 購入後3〜6ヶ月 に到着します。多くの外国人買い手は、すでにクロージングで予想していたすべての費用を支払った後、数ヶ月後に予期せぬ税金請求書を受け取るため、驚かされることがあります。予め予算に組み込んでおく必要があります。

取得税: 実際の計算

土地取得税では住宅用減額が適用されます: 評価額 × 1/2 × 3%。建物取得税: 評価額 × 3%。新築住宅に対して追加の免除が適用される場合があります。

免除と減額

いくつかの免除が不動産取得税を減額または免除することができます:

- 建物の免除: 評価額が¥2,300,000以下 (または特定の日付以前の建設に対応する控除額) の住宅建物は、税金計算前に評価額から控除される可能性があります

- 土地の免除: 土地に住宅を建設または取得した場合、土地の税金がさらに減額される可能性があり、小規模な物件の場合、土地部分がゼロになる可能性があります

- 新築住宅: 床面積要件 (50〜240㎡) を満たす新築住宅に対して、建物の評価額から¥12,000,000を控除します

免除は常に自動的に適用されるわけではありません。場合によっては、都道府県税務署に指定された期間内に申請書を提出する必要があります。司法書士 (司法書士 (shihō shoshi)) または不動産エージェントがこれを処理するはずですが、明確に確認する必要があります。

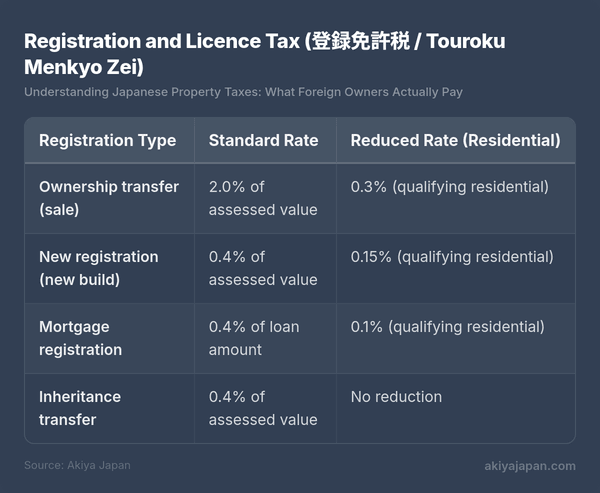

登録免許税 (登録免許税 (tōroku menkyo-zei) / Touroku Menkyo Zei)

法務局 (法務局 (hōmu kyoku)) で財産所有権を登録する際に、登録の種類に基づいて国税を支払います:

減額された住宅用税率は、一定の条件を満たす建物に適用されます。購入者はそれを第一居住地として使用する必要があり、床面積は50㎡から240㎡の間でなければならず、使用済みの住宅の場合は、追加の年齢または地震耐震基準が適用される場合があります。日本に常駐しない外国人所有者によるほとんどのアキヤ購入は、所有権移転に対して標準の2.0%税率を使用します。

総評価額1,500,000円の物件の場合、標準税率による登録税は30,000円(約200ドル)となります。これは、通常、司法書士によって決済プロセスの一環として処理されます。

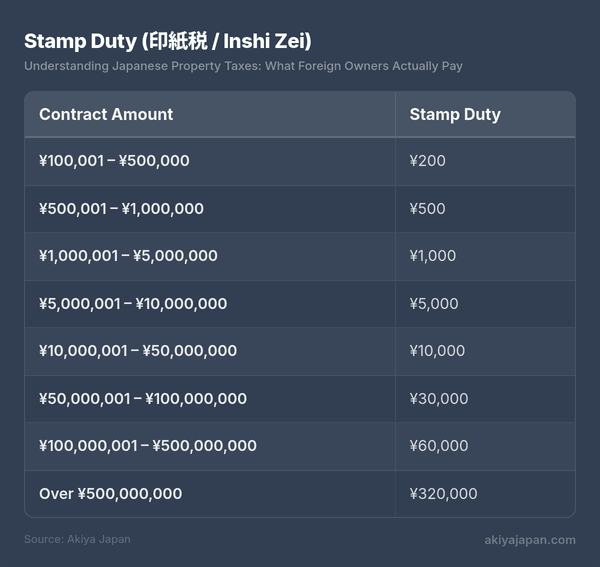

印紙税 (inshi-zei) / 印紙税

物件売買契約には、収入印紙を貼付する必要があります。金額は契約価値によって異なります。

これらは、現在の税制上の優遇措置による減額税率です。標準税率は高いですが、優遇措置は一貫して延長されてきました。

アキヤ購入のほとんどでは、印紙税は200円から5,000円の間であり、実質的に無視できます。

消費税 (Shouhi Zei)

日本の消費税(現在10%)には、不動産に対する特定のルールがあります。

- 土地は常に免税 — 任何の販売元に関係なく、土地に対する消費税はありません

- 商業的な販売元からの建物: 不動産会社、デベロッパー、または事業体が建物を販売する場合、10%の消費税が適用されます

- 個人の販売元からの建物: 個人が自分の物件を販売する場合、消費税はかかりません

アキヤのほとんどは個人が販売しているため(またはその相続人)、消費税はこれらの取引にほとんど適用されません。不動産会社が購入してリノベーションした物件を再販売する場合、建物の価格に対して10%が適用されます。

仲介手数料や司法書士費用も10%の消費税が適用されますが、これらは物件税ではなくサービス料です。

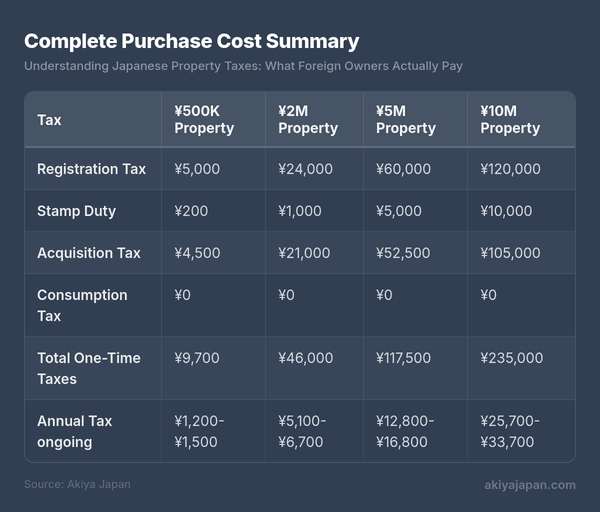

購入費用の総合的なまとめ

ここでは、典型的なアキヤ購入の場合、標準(減額されていない)登録税率を前提として、すべての税金をまとめて紹介します。

消費税は0円として表示されています。これは、個人が販売する物件を前提としています。商業的な販売元から購入する場合は、建物の販売価格の10%を追加してください。取得税は購入後3〜6ヶ月以内に到着します。

非居住者特有の懸念

日本に居住していない外国人所有者は、追加の要件や税金に関する考慮事項があります。これらは、非常に難しいものではありませんが、計画が必要です。

税務代理人 (nōzei kanri-nin) / 納税管理人

日本に住んでいない場合、税務代理人を任命する必要があります — 日本に住む誰かが税務通知書を受け取り、代わりに支払いを行う人です。これは、法律上の要件であり、任意ではありません。

税務代理人は次のとおりです。

- 日本に住む友人や知人

- 物件管理会社

- 税理士

- 司法書士または不動産エージェント(一部の会社ではこのサービスを提供しています)

税務代理人は、関係する市役所に届出書を提出することで任命されます。司法書士は通常、購入プロセスの一環としてこれを処理します。専門の税務代理サービスは、通常、年間30,000円から50,000円の費用がかかりますが、知人との非公式な取り決めの場合、費用はかかりません。

海外からの税金の支払い

物件税の請求書は、税務代理人に送られます。支払い方法は以下のとおりです。

- 銀行振込 日本の銀行口座(所有している場合)

- コンビニエンスストアでの支払い 支払い用紙を使用して(代理人が直接行います)

- クレジットカードでの支払い 一部の市役所のウェブサイトでは利用可能(利用可能な場合)

- 口座自動引き落とし 日本の銀行口座(一度設定すると自動的に引き落とされます)

長期的な最も簡単な解決策は、日本の銀行口座と口座自動引き落としです。日本の銀行口座がない場合、税務代理人が物理的な支払いプロセスを処理し、国際送金で代理人に返金します。

家賃収入に対する源泉徴収

日本に住んでいない場合に日本の物件を賃貸する場合、賃借人(または物件管理会社)は、源泉徴収として、総家賃収入の20.42%を税務署に納付する必要があります。この源泉徴収は、国籍に関係なく、非居住者に適用されます。

日本の税務申告書を提出して、維持、減価償却、管理費、保険などの控除を主張し、過剰な源泉徴収に対して還付を受けることができます。日本の税理士が申告書を提出できます。通常、複雑さに応じて50,000円から150,000円の費用がかかります。

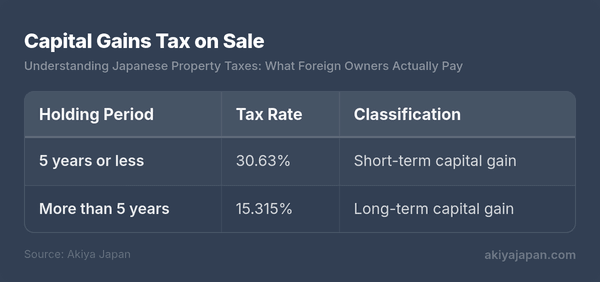

売却による資本利得税

日本の物件を売却した場合、資本利得税が適用されます。所有期間によって異なります。

所有期間は、取得後の1月1日から売却年の1月1日までを測定します。つまり、2024年12月に購入した物件は、2030年1月まで所有する必要があり、実質的に5年以上所有した場合にのみ、長期税率が適用されます。

資本利得は、売却価格から(取得原価 + 転用費用)を差し引いた金額として計算されます。取得原価には、購入価格、仲介手数料、登録費用、印紙税が含まれます。転用費用には、売却に伴う仲介手数料やその他の費用が含まれます。元の取得原価を証明できない場合、売却価格の5%が使用されます — これは、課税される利得を大幅に増加させるルールです。 購入書類をすべて保管してください。

非居住者の場合、買い手は売却価格の10.21%を源泉徴収し、税務署に納付する必要があります。実際の税負担と源泉徴収額を調整するために、税務申告書を提出します。

税務条約と二重課税

日本は、米国、英国、カナダ、オーストラリア、フランス、ドイツなど、70以上の国と税務条約を締結しています。これらの条約は、不動産に対して一貫したパターンに従います。

- 不動産に対する物件税と資本利得税 は、物件の所在地(日本)の国で課税されます

- 自国の国 は、すでに日本に支払われた税金に対して、税額控除または免除を認めています。これにより、同じ所得または利得に対して二重に課税されることはありません

- 家賃収入 は、日本で最初に課税され、自国の国では税額控除が認められます

実際の影響: 日本の不動産に対して日本の税金を支払い、自国の税務申告書で外国税額控除を主張します。ほとんどの場合、合計でどちらか一方の国だけに支払うよりも、多くは支払わないことになります。

日本の税制と自国の税制の両方に精通した税務専門家に相談してください。二つの国の税制の相互作用は、複雑さが大幅に増す部分です。

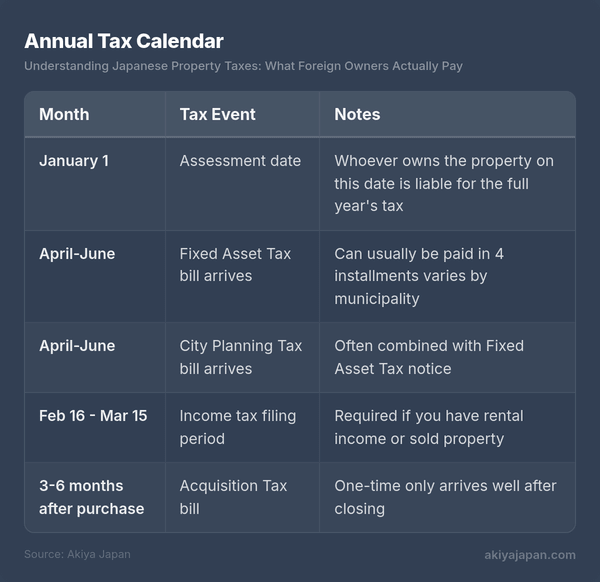

年間税務カレンダー

税金の請求書が届くタイミングを知ることで、予算計画が容易になり、重要な期限を逃すことはなくなります。

固定資産税は、通常、4回の四半期分割で支払うことができます。支払い月は自治体によって異なりますが、一般的に4月/5月、7月、9月/10月、12月/1月に支払います。最初の分割払い時に全額を一度に支払うこともできます。

重要な日付: 1月1日。 1月1日に所有者として登録されている人物が、全年の財産税を負担する責任があります。3月に財産を購入した場合、売主は技術的には全年の税金を負担します。実際には、購入者と売主は、決済プロセスの一環として、税金を分割します。購入日以降の年間の税金の割合を売主に補償します。これは、別途の税金支払いとしてではなく、決済プロセスの一部として処理されます。

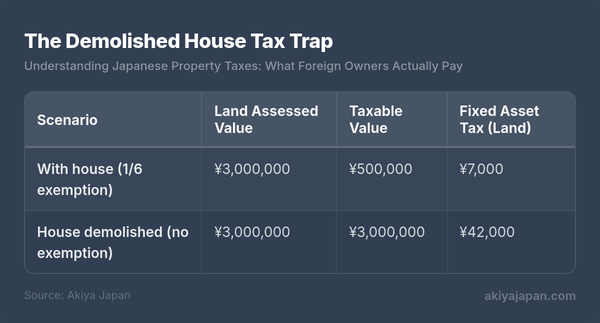

解体された家の税金の罠

外国人所有者が陥るよりも他の税金問題よりもこの問題に陥ることが多くて、不動産を購入する前にこの問題を明確に理解する必要があります。

住宅用地の免税があなたの土地の課税価値を6分の1に減らすことを覚えておいてください。 その免税は、土地に住宅が存在することを要求します。 あなたが家を解体した場合 — それが壊れて住みにくい場合でも — あなたは免税を失います。

実際の影響:

土地税が 6倍 増加します。都市計画税も適用される財産の場合、増加はさらに複合されます(3分の1から全額に)。

この規則は、日本に多くの空き家や荒廃した家がある理由です。所有者は、歪んだインセンティブに直面しています。崩壊した構造物を維持することは、解体して空き地の完全な土地税を支払うよりもはるかに安いです。これは、Akiya Japan現象自体を推進する要因の一つです。

解体が意味のある場合

税金の増加にもかかわらず、解体するのが正しい選択肢である場合があります:

- あなたが すぐに新しい家を建てる ことを計画している場合 — 免税は、新しい住宅構造物が存在する場合に戻ります

- 建物が 特定空家 として自治体によって指定されている場合 — それでも免税を失う可能性があります

- 絶対税額 がまだ小さく、増加が管理可能である場合(評価額 ¥500,000 の場合、差額は約 ¥5,800/年のみです)

- あなたが土地を 非住宅用途 に使用したい場合(例:駐車場または農業用途)

2023年以降、自治体は、管理が不十分な空き家を 管理不全空家 として指定する権限を拡大しました。これも住宅用地免税の喪失につながる可能性があります。メッセージは明確です。Akiyaの所有者は、少なくとも最低限の標準で維持する必要があります。そうしないと、高い税金を支払うことになります。

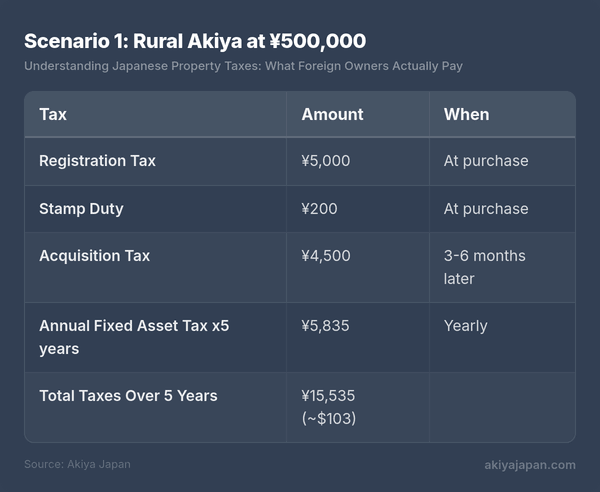

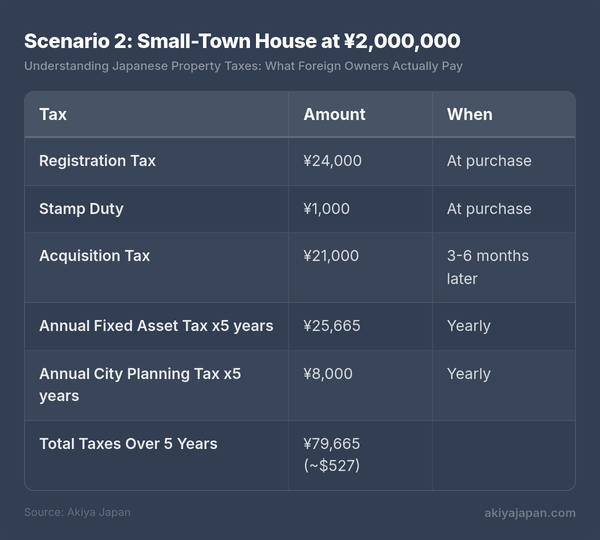

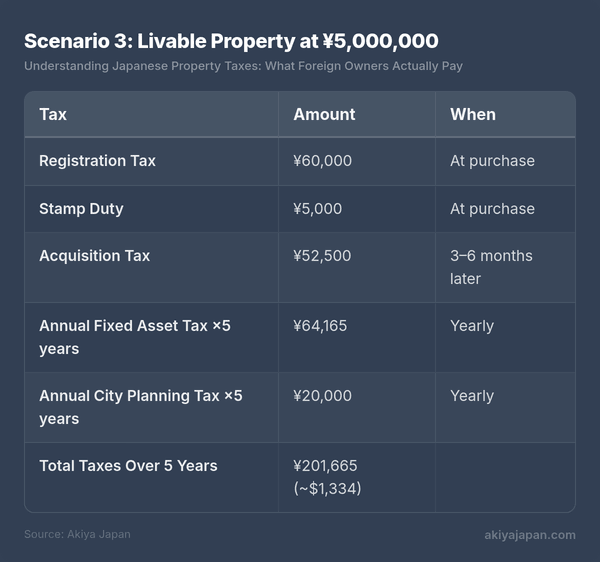

全体像: 所有コスト

3つの現実的な購入シナリオの5年間の税金の全体像:

シナリオ1: 田舎の空き家 ¥500,000

都市計画税区域外の小さな土地に建つ田舎の家。

シナリオ2: 小都市の家 ¥2,000,000

都市計画税区域内の小都市に建つ家。

シナリオ3: 住みやすい財産 ¥5,000,000

都市計画税が適用される地域都市の、維持の行き届いた家。

¥5,000,000レベルの場合でも、5年間の税金総額は約$1,300です。これを、ほとんどの西側諸国で同等の価格の財産と比較すると、差は明白です。日本の財産税は、国際基準で見ると非常に低いです。

よくある質問

外国人は財産税を高く支払いますか?

いいえ。日本の財産税制度は、国籍や居住状況に基づいて差別しません。同一の財産を持つ外国人と日本人の所有者は、同じ固定資産税と都市計画税を支払います。非居住者の場合、唯一の違いは、税金の代表者を任命することと、家賃収入や資本利得に対する源泉徴収ルールです。

財産税を支払わない場合どうなりますか?

未払いの財産税は、年間約8〜9%の遅延料金(延滞金)が発生します。長期間の未払い後、自治体は財産に差し押さえを設け、最終的に競売で財産を差し押さえることができます。実際には、安価な空き家の場合、自治体はしばしば支払い計画を協議する用意があります。しかし、税金の請求書を無視することは、後で財産を売却または移転したい場合に問題を引き起こす可能性があるため、決して推奨できません。

日本の財産税を自国税で控除できますか?

ほとんどの場合、はい。日本に支払った財産税は、自国の税法と適用される税条約に基づいて、自国税の控除または税額控除の対象となります。米国納税者、たとえば、米国連邦税申告書で外国税額控除を申請できます。具体的な詳細については、自国の税務アドバイザーに相談してください。

私の財産の評価額を調べるにはどうすればよいですか?

評価額は、年間の固定資産税通知書(固定資産税納税通知書)に記載されています。また、自治体の税務事務所から評価証明書(評価証明書)を要求することもできます。春の審査期間(通常4月)中に、財産所有者は税務台帳(縦覧)を調べて、自分の評価額と地域の同等の財産を比較することができます。

建物のない空き地を購入した場合、財産税はかかりますか?

はい、建物のない空き地の場合、住宅用地の免税の対象にならないため、評価額の1.4%の固定資産税(都市計画税が適用される場合は0.3%)を支払うことになります。これが、空き地の場合、建物のある土地よりも年間税金が高くなる理由です。

重要なポイント

- 年間財産税は評価額に基づいて計算されます — 市場価格や購入価格よりも大幅に低い

- 住宅用地の免税(6分の1削減) が、建物のある財産の土地税を大幅に削減します — 解体する前にその影響を理解する必要があります

- 購入時に一度だけ支払う税金(登記税、印紙税、取得税)が、評価額に基づいて計算されます

- 取得税は購入後数ヶ月に支払われます — 事前に予算を計上しておく必要があります

- 非居住者は日本に税金の代表者を任命する必要があります — 税金の請求書を受け取るためおよび支払うため

- 資本利得税は5年以上所有した場合に半減します(30.63%から20.315%)

- 税条約 が二重課税を防ぐ — ただし、個別の状況については専門家のアドバイスを得てください

- 安価な空き家の場合、5年間の税金総額は¥20,000未満(約$130)になる可能性があり — 財産の所有決定において、財産税はほとんど意味のない要素です