El sistema de impuestos sobre la propiedad en Japón intimida a muchos compradores extranjeros a primera vista. Seis impuestos diferentes, terminología japonesa, variaciones municipales y reglas que cambian según el tipo de propiedad y la ubicación. Pero esta es la verdad: para la mayoría de las compras de akiya y propiedades asequibles, la carga fiscal anual real es notablemente baja — a menudo menos de ¥10,000 al año. Esta guía desglosa cada impuesto que encontrarás, con cálculos reales para propiedades en rangos de precios que los compradores extranjeros realmente adquieren.

Los Dos Impuestos Anuales sobre la Propiedad

Una vez que seas propietario de una propiedad en Japón, pagarás uno o dos impuestos cada año. Eso es todo. No hay impuesto sobre el patrimonio, no hay impuesto municipal, ni un complejo proceso de apelación de valoraciones. El sistema es sencillo, y para propiedades de bajo costo, las cantidades son notablemente pequeñas.

Impuesto sobre Bienes Inmuebles (固定資産税 / Kotei Shisan Zei)

Este es el impuesto principal sobre la propiedad en Japón, y todos los propietarios lo pagan. La tasa es 1.4% del valor tasado — no del valor de mercado o precio de compra, sino del valor determinado por el municipio local.

Esta distinción importa enormemente. Los valores tasados (評価額 / hyouka-gaku) son típicamente 50–70% del valor de mercado para el terreno e incluso más bajos para edificios antiguos. Los municipios revalúan las propiedades cada tres años, y el valor tasado de los edificios disminuye con el tiempo a medida que se deprecian. Para una casa de madera de 30 años — el tipo de estructura en la mayoría de las akiya — el valor tasado del edificio puede estar cerca de cero.

La Exención para Terrenos Residenciales

Japón ofrece una reducción fiscal significativa para terrenos con un edificio residencial:

- Terreno residencial pequeño (hasta 200㎡): Se valora en 1/6 del valor estándar para fines del Impuesto sobre Bienes Inmuebles

- Terreno residencial general (más de 200㎡): La porción que excede los 200㎡ se valora en 1/3 del valor estándar

Dado que la mayoría de las akiya se encuentran en parcelas menores a 200㎡, la reducción completa de 1/6 típicamente se aplica a toda la porción del terreno. Este es el beneficio fiscal más significativo para los propietarios en Japón, y se aplica automáticamente siempre que exista una estructura residencial en el terreno.

Impuesto de Planificación Urbana (都市計画税 / Toshi Keikaku Zei)

Este impuesto secundario se aplica solo en áreas de promoción de urbanización (市街化区域 / shigaika kuiki) — zonas designadas para desarrollo urbano. La tasa máxima es 0.3%, aunque algunos municipios cobran menos.

Muchas propiedades rurales y semi-rurales, incluyendo una gran proporción de akiya, están fuera de estas zonas y están completamente exentas del Impuesto de Planificación Urbana. Si tu propiedad está en el campo, una aldea de montaña o un pueblo pequeño, es probable que no pagues esto en absoluto.

Donde sí se aplica, la exención para terrenos residenciales también reduce la base del Impuesto de Planificación Urbana:

- Hasta 200㎡: Se valora en 1/3 del valor estándar (no 1/6 como con el Impuesto sobre Bienes Inmuebles)

- Más de 200㎡: Se valora en 2/3 del valor estándar

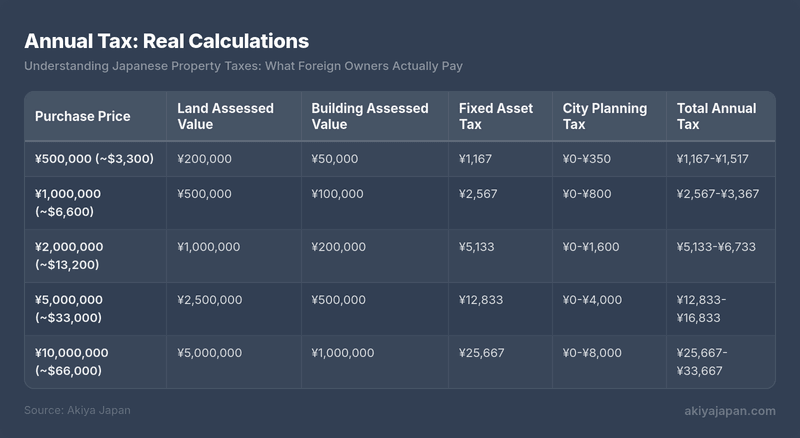

Impuesto Anual: Cálculos Reales

Los siguientes ejemplos muestran lo que los propietarios de akiya típicas y propiedades asequibles realmente pagan cada año. Estos ejemplos asumen una propiedad con un edificio residencial (que califica para la exención del terreno) en una parcela menor a 200㎡.

Cálculo del Impuesto sobre Bienes Inmuebles para el ejemplo de ¥1,000,000: Terreno = ¥500,000 × 1/6 × 1.4% = ¥1,167. Edificio = ¥100,000 × 1.4% = ¥1,400. Total = ¥2,567. Impuesto de Planificación Urbana (donde aplica): Terreno = ¥500,000 × 1/3 × 0.3% = ¥500. Edificio = ¥100,000 × 0.3% = ¥300. Total = ¥800.

Observa los números. Una propiedad de ¥2,000,000 — un rango de precio común para akiya habitables — cuesta aproximadamente ¥5,000–¥7,000 por año en impuestos sobre la propiedad. Eso es alrededor de $35–$45 al año. Muchos compradores extranjeros se sorprenden de lo bajos que son los impuestos sobre la propiedad en Japón en comparación con EE. UU., Reino Unido, Canadá o Australia.

Umbrales Mínimos de Impuestos

Japón tiene umbrales mínimos por debajo de los cuales no se cobra ningún impuesto:

- Terreno: No hay Impuesto sobre Bienes Inmuebles si el valor tasado está por debajo de ¥300,000

- Edificios: No hay Impuesto sobre Bienes Inmuebles si el valor tasado está por debajo de ¥200,000

Algunas akiya extremadamente baratas, particularmente aquellas con valoraciones de edificio cercanas a cero en parcelas pequeñas, pueden caer por debajo de estos umbrales por completo, lo que significa cero impuesto anual sobre la propiedad.

Impuestos al Comprar

Además de los impuestos anuales recurrentes, varios impuestos únicos se aplican en o poco después de la compra. Entender estos costos iniciales evita sorpresas.

Impuesto de Adquisición de Bienes Inmuebles (不動産取得税 / Fudousan Shutoku Zei)

Este impuesto prefectural se cobra una vez cuando adquieres una propiedad, ya sea por compra, donación o construcción. Las tasas estándar son:

- Terreno y edificios residenciales: 3% del valor tasado

- Edificios comerciales: 4% del valor tasado

El impuesto se calcula sobre el valor tasado, no el precio de compra, por lo que es significativamente más bajo de lo que parece a primera vista. Para terrenos residenciales, una reducción adicional reduce a la mitad la base de valoración (valor tasado × 1/2), reduciendo aún más la carga.

Nota importante sobre el tiempo: Esta factura de impuestos llega 3–6 meses después de la compra. Muchos compradores extranjeros son tomados por sorpresa porque ya pagaron todos los costos que esperaban al cierre, y luego reciben un aviso de impuestos inesperado meses después. Presupuesta para ello por adelantado.

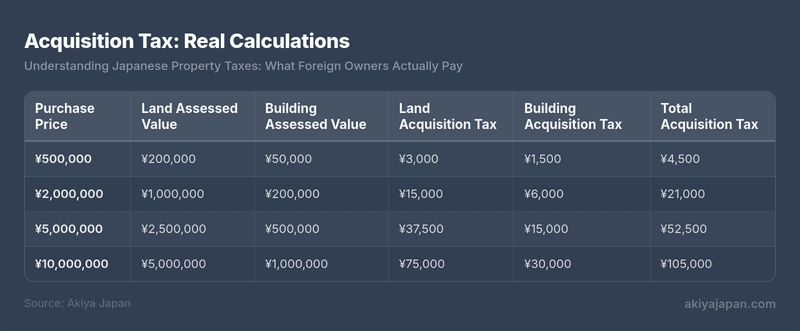

Impuesto de Adquisición: Cálculos Reales

El impuesto de adquisición del terreno utiliza la reducción residencial: valor tasado × 1/2 × 3%. Impuesto de adquisición del edificio: valor tasado × 3%. Pueden aplicarse exenciones adicionales para edificios residenciales más nuevos.

Exenciones y Reducciones

Varias exenciones pueden reducir o eliminar el Impuesto de Adquisición de Bienes Inmuebles:

- Exención de edificio: Los edificios residenciales tasados por debajo de ¥2,300,000 (o construidos antes de fechas específicas con cantidades de deducción correspondientes) pueden calificar para una deducción del valor tasado antes de calcular el impuesto

- Exención de terreno: Si construyes o adquieres un edificio residencial en el terreno, se aplican reducciones adicionales del impuesto sobre el terreno, reduciendo potencialmente la porción del terreno a cero para propiedades más pequeñas

- Viviendas de nueva construcción: Una deducción de ¥12,000,000 del valor tasado del edificio para nueva construcción que cumpla con los requisitos de superficie (50–240㎡)

Las exenciones no siempre se aplican automáticamente. En algunos casos, debes presentar una solicitud en la oficina de impuestos de la prefectura dentro de un período específico. Tu escribano judicial (司法書士) o agente inmobiliario debería encargarse de esto, pero confírmalo explícitamente.

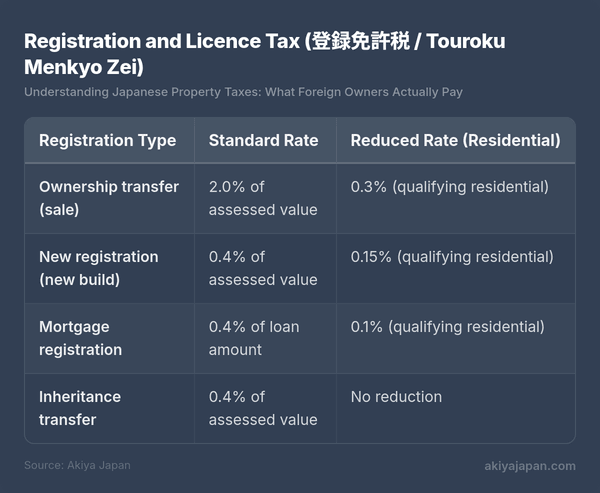

Impuesto de Registro y Licencia (登録免許税 / Touroku Menkyo Zei)

Cuando se registra la propiedad en la Oficina de Asuntos Legales (法務局), se paga un impuesto nacional basado en el tipo de registro:

Las tarifas residenciales reducidas se aplican a edificios que cumplen ciertas condiciones: el comprador debe usarlo como residencia principal, la superficie útil debe estar entre 50㎡ y 240㎡, y para viviendas usadas, pueden aplicarse criterios adicionales de antigüedad o resistencia sísmica. La mayoría de las compras de akiya por parte de propietarios extranjeros que no residirán a tiempo completo en Japón utilizarán la tarifa estándar del 2.0% para la transferencia de propiedad.

Para una propiedad con un valor total tasado de ¥1,500,000, el impuesto de registro a la tarifa estándar sería de ¥30,000 (~$200). Esto normalmente lo maneja el escribano judicial como parte del proceso de cierre.

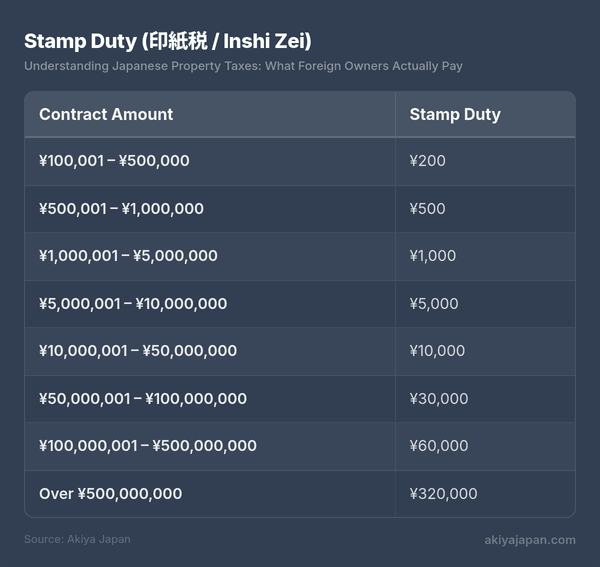

Derecho de Timbre (印紙税 / Inshi Zei)

Se deben adherir timbres fiscales al contrato de venta de la propiedad. El monto depende del valor del contrato:

Estas son las tarifas reducidas bajo las medidas de alivio fiscal actuales. Las tarifas estándar son más altas, pero el alivio se ha extendido consistentemente.

Para la gran mayoría de las compras de akiya, el derecho de timbre está entre ¥200 y ¥5,000 — esencialmente insignificante.

Impuesto al Consumo (消費税 / Shouhi Zei)

El impuesto al consumo de Japón (actualmente 10%) tiene reglas específicas para bienes raíces:

- El terreno siempre está exento — no hay impuesto al consumo sobre el terreno, independientemente del vendedor

- Edificios de vendedores comerciales: Se aplica el 10% de impuesto al consumo cuando una empresa inmobiliaria, desarrolladora o entidad comercial vende un edificio

- Edificios de vendedores privados: No hay impuesto al consumo cuando un individuo vende su propia propiedad

Dado que la mayoría de las akiya son vendidas por individuos privados (o sus herederos), rara vez se aplica el impuesto al consumo a estas transacciones. Al comprar a una empresa inmobiliaria que ha comprado y renovado una propiedad para reventa, espere un 10% sobre la parte del edificio del precio.

Las comisiones de agentes y los honorarios de escribanos judiciales también están sujetos al 10% de impuesto al consumo, pero estos son cargos por servicios en lugar de impuestos sobre la propiedad.

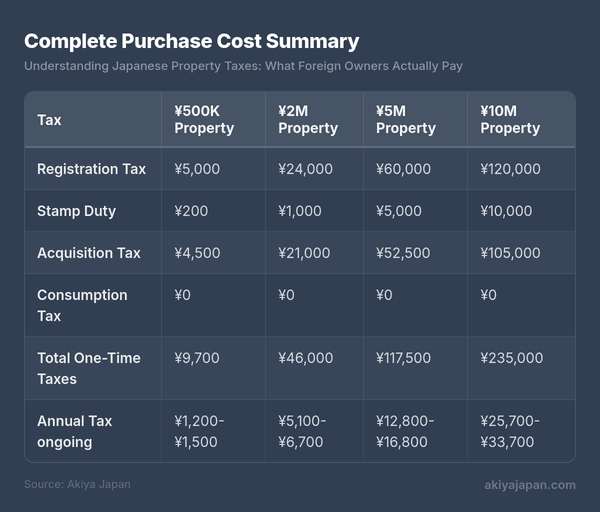

Resumen Completo del Costo de Compra

Aquí hay una vista consolidada de todos los impuestos para compras típicas de akiya, asumiendo un vendedor privado y tasas de registro estándar (no reducidas):

El impuesto al consumo se muestra como ¥0 asumiendo un vendedor privado. Agregue el 10% del precio de venta del edificio si compra a una entidad comercial. El impuesto de adquisición llega 3–6 meses después de la compra.

Preocupaciones Específicas para No Residentes

Los propietarios extranjeros que no residen en Japón enfrentan requisitos y consideraciones fiscales adicionales. Ninguno de estos es prohibitivamente difícil, pero requieren planificación.

Representante Fiscal (納税管理人 / Nouzei Kanrinin)

Si vive fuera de Japón, debe designar un representante fiscal — alguien que resida en Japón y que recibirá los avisos de impuestos y manejará los pagos en su nombre. Este es un requisito legal, no opcional.

Su representante fiscal puede ser:

- Un amigo o conocido que viva en Japón

- Su empresa de administración de propiedades

- Un contador fiscal (税理士 / zeirishi)

- Su escribano judicial o agente inmobiliario (algunos ofrecen este servicio)

Usted designa a su representante fiscal presentando una notificación (納税管理人届出書) en la oficina de impuestos municipal correspondiente. Su escribano judicial normalmente maneja esto como parte del proceso de compra. Los servicios profesionales de representante fiscal generalmente cuestan ¥30,000–¥50,000 por año, aunque los arreglos informales con conocidos pueden no tener costo.

Pagar Impuestos desde el Extranjero

Las facturas del impuesto a la propiedad se envían a su representante fiscal, quien puede pagar en su nombre. Los métodos de pago incluyen:

- Transferencia bancaria desde una cuenta bancaria japonesa (si tiene una)

- Pago en tienda de conveniencia usando el comprobante de pago (su representante lo hace en persona)

- Pago con tarjeta de crédito a través de ciertos sitios web municipales (la disponibilidad varía)

- Débito directo desde una cuenta bancaria japonesa (se configura una vez, automático a partir de entonces)

La solución más simple a largo plazo es una cuenta bancaria japonesa con débito directo. Si no tiene una cuenta bancaria japonesa, su representante fiscal maneja el proceso de pago físico y usted le reembolsa mediante transferencia internacional.

Retención sobre Ingresos por Alquiler

Si alquila su propiedad japonesa mientras vive en el extranjero, el inquilino (o la empresa de administración de propiedades) debe retener 20.42% del ingreso bruto por alquiler y remitirlo a la oficina de impuestos en su nombre. Esta retención se aplica a los no residentes independientemente de su nacionalidad.

Puede presentar una declaración de impuestos japonesa para reclamar deducciones (mantenimiento, depreciación, tarifas de administración, seguro) y potencialmente recibir un reembolso del exceso retenido. Un contador fiscal en Japón puede presentar esta declaración por usted, típicamente por ¥50,000–¥150,000 dependiendo de la complejidad.

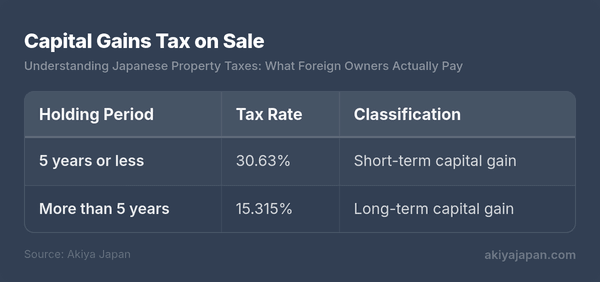

Impuesto a las Ganancias de Capital por Venta

Cuando vende una propiedad japonesa, se aplica el impuesto a las ganancias de capital según el tiempo que la haya poseído:

El período de tenencia se mide desde el 1 de enero del año posterior a la adquisición hasta el 1 de enero del año de la venta. Esto significa que una propiedad comprada en diciembre de 2024 necesitaría mantenerse hasta enero de 2030 para calificar para la tasa a largo plazo — efectivamente poco más de cinco años de propiedad real.

Las ganancias de capital se calculan como: precio de venta menos (costo de adquisición + gastos de transferencia). El costo de adquisición incluye el precio de compra, las comisiones del agente, los costos de registro y el derecho de timbre. Los gastos de transferencia incluyen las comisiones del agente y otros costos incurridos para realizar la venta. Si no puede probar el costo de adquisición original, se utiliza el 5% del precio de venta en su lugar — una regla que aumenta significativamente la ganancia imponible. Conserve toda la documentación de compra.

Para los no residentes, el comprador está obligado a retener 10.21% del precio de venta y remitirlo a la oficina de impuestos. Luego usted presenta una declaración de impuestos para conciliar la retención con su responsabilidad fiscal real.

Tratados Fiscales y Doble Imposición

Japón tiene tratados fiscales con más de 70 países, incluidos EE. UU., Reino Unido, Canadá, Australia, Francia, Alemania y la mayoría de las otras economías importantes. Estos tratados generalmente siguen un patrón consistente para bienes raíces:

- Los impuestos a la propiedad y las ganancias de capital sobre bienes raíces se gravan en el país donde se encuentra la propiedad (Japón)

- Su país de origen otorga un crédito o exención por los impuestos ya pagados a Japón, evitando que sea gravado dos veces por los mismos ingresos o ganancias

- Los ingresos por alquiler son imponibles primero en Japón, con un crédito disponible en su país de origen

El efecto práctico: usted paga impuestos japoneses sobre su propiedad japonesa, luego reclama un crédito fiscal extranjero en su declaración de impuestos de su país de origen. En la mayoría de los casos, no pagará significativamente más en total de lo que habría pagado a cualquiera de los dos países por separado.

Consulte a un profesional fiscal familiarizado tanto con el sistema tributario de Japón como con el tratamiento de los ingresos por propiedad extranjera en su país de origen. La interacción entre los códigos fiscales de dos países es donde la complejidad aumenta considerablemente.

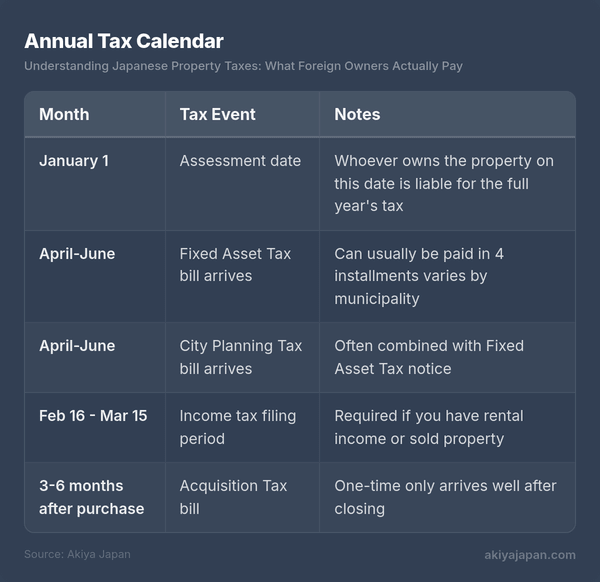

Calendario Fiscal Anual

Saber cuándo llegan las facturas de impuestos ayuda con la presupuestación y asegura que nada se pase por alto:

El Impuesto sobre Bienes Inmuebles generalmente se puede pagar en cuatro cuotas trimestrales. Los meses exactos de pago varían según el municipio, pero comúnmente caen en abril/mayo, julio, septiembre/octubre y diciembre/enero. También puedes pagar el año completo de una vez con la primera cuota.

Fecha clave: 1 de enero. La persona registrada como propietaria el 1 de enero es responsable del impuesto sobre la propiedad de todo el año. Si compras una propiedad en marzo, técnicamente el vendedor debe el impuesto del año completo. En la práctica, el comprador y el vendedor prorratean el impuesto al cierre — tú reembolsas al vendedor por la parte del año posterior a tu fecha de compra. Esto se maneja como parte del proceso de liquidación, no como un pago de impuestos separado.

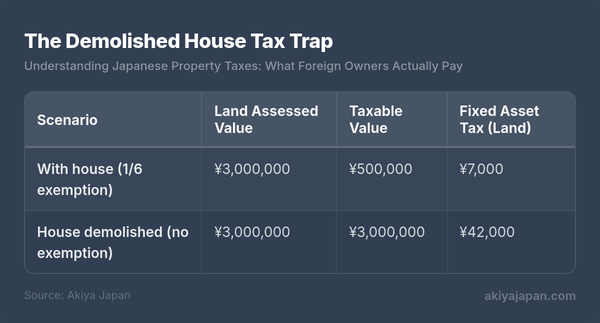

La Trampa Fiscal de la Casa Demolida

Más propietarios extranjeros son sorprendidos por esto que por cualquier otro tema fiscal — entiéndelo claramente antes de tomar cualquier decisión sobre una estructura deteriorada en tu terreno.

¿Recuerdas la exención de terreno residencial que reduce el valor imponible de tu terreno a 1/6? Esa exención requiere que exista un edificio residencial en el terreno. Si demueles la casa — incluso si está en ruinas y es inhabitable — pierdes la exención.

El impacto práctico:

Eso es un aumento de seis veces en el impuesto sobre el terreno. Para propiedades donde también se aplica el Impuesto de Planificación Urbana, el aumento se agrava aún más (de 1/3 al valor completo).

Esta regla es precisamente por la que Japón tiene tantas casas vacías y deterioradas. Los propietarios enfrentan un incentivo perverso: mantener una estructura en ruinas en pie es significativamente más barato que demolerla y pagar el impuesto completo del terreno sobre un lote vacío. Es una de las fuerzas impulsoras detrás del fenómeno akiya en sí mismo.

Cuándo la Demolición Todavía Tiene Sentido

A pesar del aumento de impuestos, demoler puede ser la opción correcta si:

- Planeas construir una casa nueva inmediatamente — la exención regresa una vez que existe una nueva estructura residencial

- El edificio está designado como 特定空家 (tokutei akiya / casa vacía especificada) por el municipio, lo que puede resultar en perder la exención de todos modos

- El monto absoluto del impuesto sigue siendo lo suficientemente pequeño como para que el aumento sea manejable (en un terreno valorado en ¥500,000, la diferencia es solo de unos ¥5,800 por año)

- Quieres usar el terreno para fines no residenciales como estacionamiento o agricultura

Desde 2023, los municipios han ampliado su autoridad para designar propiedades vacías mal gestionadas como 管理不全空家 (kanri fuzen akiya / casas vacías gestionadas inadecuadamente), lo que también puede desencadenar la pérdida de la exención de terreno residencial. El mensaje es claro: si eres propietario de un akiya, mantenlo al menos a un estándar mínimo o enfréntate a impuestos más altos de todos modos.

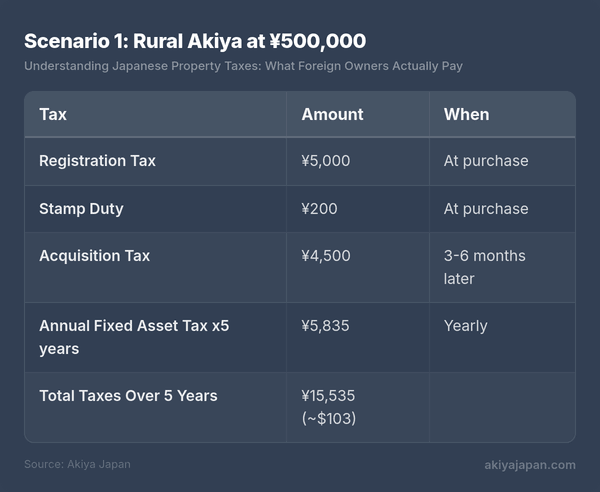

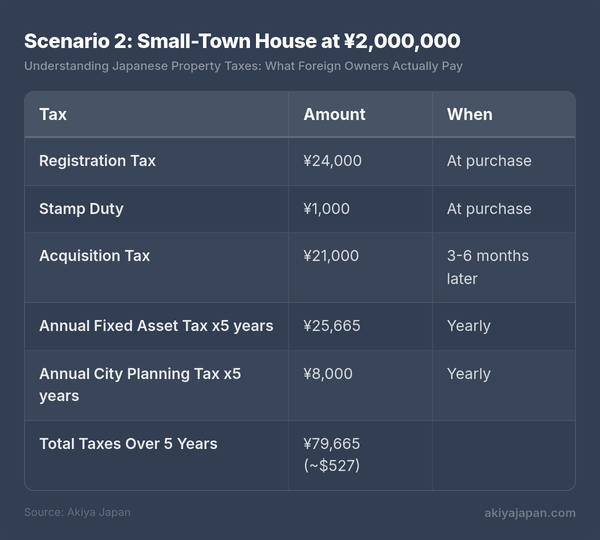

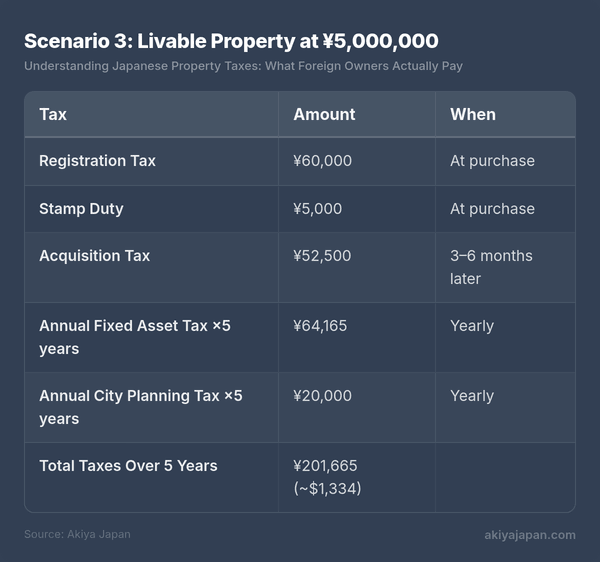

Juntándolo Todo: Costo Total de Propiedad

El panorama fiscal completo de cinco años para tres escenarios de compra realistas:

Escenario 1: Akiya Rural a ¥500,000

Una casa de campo en un terreno pequeño, fuera de la zona del Impuesto de Planificación Urbana.

Escenario 2: Casa en Pueblo Pequeño a ¥2,000,000

Una casa en una ciudad pequeña, dentro de la zona del Impuesto de Planificación Urbana.

Escenario 3: Propiedad Habitable a ¥5,000,000

Una casa bien mantenida en una ciudad regional, se aplica el Impuesto de Planificación Urbana.

Incluso en el nivel de ¥5,000,000, el total de impuestos en cinco años asciende a aproximadamente $1,300. Compara eso con una propiedad de precio similar en la mayoría de los países occidentales y la diferencia es marcada. Los impuestos sobre la propiedad japoneses son, según los estándares internacionales, muy bajos.

Preguntas Comunes

¿Los extranjeros pagan impuestos sobre la propiedad más altos?

No. El sistema de impuestos sobre la propiedad de Japón no hace distinción basada en nacionalidad o estatus de residencia. Un propietario extranjero y un propietario japonés de propiedades idénticas pagan exactamente el mismo Impuesto sobre Bienes Inmuebles e Impuesto de Planificación Urbana. Las únicas diferencias para los no residentes son de procedimiento: designar un representante fiscal y las reglas de retención sobre ingresos por alquiler y ganancias de capital.

¿Qué pasa si no pago el impuesto sobre la propiedad?

Los impuestos sobre la propiedad no pagados acumulan un cargo por mora (延滞金 / entaikin) de aproximadamente 8–9% por año. Después de un impago prolongado, el municipio puede colocar un gravamen sobre la propiedad y finalmente embargarla mediante subasta. En la práctica, por los montos pequeños involucrados con akiya baratos, los municipios a menudo están dispuestos a acordar planes de pago. Pero ignorar las facturas de impuestos nunca es aconsejable — crea complicaciones si más tarde quieres vender o transferir la propiedad.

¿Puedo deducir los impuestos sobre la propiedad japoneses en los impuestos de mi país de origen?

En la mayoría de los casos, sí. Los impuestos sobre la propiedad pagados a Japón son típicamente deducibles o acreditables en tu declaración de impuestos del país de origen, dependiendo de las disposiciones específicas del código fiscal de tu país y cualquier tratado fiscal aplicable. Los contribuyentes estadounidenses, por ejemplo, pueden reclamar créditos fiscales extranjeros por impuestos japoneses en su declaración federal. Consulta con tu asesor fiscal en tu país de origen para detalles específicos.

¿Cómo puedo averiguar el valor catastral de mi propiedad?

El valor catastral aparece en tu aviso anual del Impuesto sobre Bienes Inmuebles (固定資産税納税通知書). También puedes solicitar un certificado de valoración (評価証明書 / hyouka shoumeisho) en la oficina de impuestos municipal. Durante el período de revisión de primavera (típicamente abril), los propietarios pueden inspeccionar los registros fiscales (縦覧 / juran) para comparar sus valores catastrales con propiedades similares en el área.

¿Hay un impuesto sobre la propiedad para terrenos vacíos que compro sin edificio?

Sí, pero sin un edificio residencial, el terreno no califica para la exención de 1/6. Pagarás el Impuesto sobre Bienes Inmuebles al 1.4% completo del valor catastral (y el Impuesto de Planificación Urbana al 0.3% si aplica). Esta es la razón por la que los terrenos vacíos a veces tienen impuestos anuales más altos que los terrenos con una casa, a pesar de valer menos en general.

Conclusiones Clave

- Los impuestos anuales sobre la propiedad se basan en el valor catastral, que es significativamente más bajo que el precio de mercado o de compra

- La exención de terreno residencial (reducción de 1/6) reduce drásticamente el impuesto sobre el terreno para propiedades con una casa — no demuelas sin entender las consecuencias

- Los impuestos únicos de compra (registro, derecho de timbre, impuesto de adquisición) son modestos y se basan en valores catastrales

- El impuesto de adquisición llega meses después de la compra — presupuesta para ello con anticipación

- Los no residentes deben designar un representante fiscal en Japón para recibir y pagar las facturas de impuestos

- El impuesto sobre ganancias de capital se reduce a la mitad si mantienes la propiedad más de 5 años (del 30.63% al 15.315%)

- Los tratados fiscales evitan la doble imposición en la mayoría de los casos — pero busca asesoramiento profesional para tu situación específica

- Para akiya baratos, el total de impuestos en cinco años puede ser inferior a ¥20,000 (~$130) — el impuesto sobre la propiedad rara vez es un factor significativo en la decisión de propiedad