日本的房产税制度最初可能会令许多外国买家感到害怕。六种不同的税收,日语术语,市政变化,规则根据房产类型和位置而变化。但是,事实是:对于大多数废屋和经济适用房的购买,实际的年度税负非常低——通常每年少于¥10,000。 本指南将详细介绍您将遇到的每一种税收,并提供外国买家实际购买的房产的真实计算。

两种年度房产税

一旦您在日本拥有房产,您每年将支付一到两种税。那就是全部。没有财富税,没有议会税,没有复杂的评估上诉程序。该系统很简单,对于廉价的房产,金额非常小。

固定资产税 (固定資産税 (kotei shisan-zei) / Kotei Shisan Zei)

这是日本的主要房产税,每个房产所有者都必须支付。税率为 评估价值的1.4% —— 不是市场价值或购买价格,而是由当地市政确定的价值。

这种区别非常重要。评估价值 (評価額 (hyōka-gaku) / hyouka-gaku) 通常是土地的 50–70% 的市场价值,对于旧建筑而言甚至更低。市政每三年重新评估房产,建筑的评估价值会随着时间的推移而降低。对于大多数废屋中那种30年前的木屋,建筑的评估价值可能接近零。

住宅用地豁免

日本为建有住宅的土地提供了显著的税收减免:

- 小型住宅用地 (200㎡以下): 以 标准值的1/6 为固定资产税的评估值

- 一般住宅用地 (200㎡以上): 超过200㎡的部分以 标准值的1/3 为评估值

由于大多数废屋位于200㎡以下的土地上,因此通常对整个土地部分都适用全部1/6的减免。这是日本房产所有者最重要的税收优惠,只要土地上有住宅建筑,就会自动适用。

城市规划税 (都市計画税 (toshi keikaku-zei) / Toshi Keikaku Zei)

这种次要税仅适用于 城市化促进区域 (市街化区域 / shigaika kuiki) —— 指定用于城市发展的区域。最高税率为 0.3%,但有些市政收取的税率更低。

许多农村和半农村房产,包括大量废屋,都不在这些区域内,因此完全 免除 城市规划税。如果您的房产位于乡村、山村或小镇,您可能根本不需要支付这种税。

在适用情况下,住宅用地豁免也会降低城市规划税的基础:

- 200㎡以下: 以 标准值的1/3 为评估值 (与固定资产税的1/6不同)

- 200㎡以上: 以 标准值的2/3 为评估值

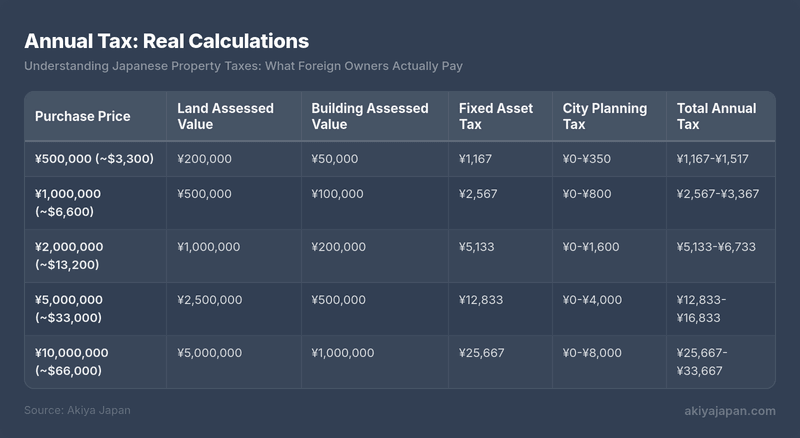

年度税收:真实计算

以下示例显示了典型废屋和经济适用房所有者的实际年度税收。这些示例假设房产上有住宅建筑 (符合土地豁免条件),且土地面积在200㎡以下。

固定资产税计算示例 (¥1,000,000):土地 = ¥500,000 × 1/6 × 1.4% = ¥1,167。建筑 = ¥100,000 × 1.4% = ¥1,400。总计 = ¥2,567。城市规划税 (如适用):土地 = ¥500,000 × 1/3 × 0.3% = ¥500。建筑 = ¥100,000 × 0.3% = ¥300。总计 = ¥800。

注意这些数字。 ¥2,000,000 的房产——废屋的常见价格点——每年的房产税大约为 ¥5,000–¥7,000。这相当于每年 $35–$45 美元。许多外国买家对日本房产税与美国、英国、加拿大或澳大利亚相比之下有多低感到惊讶。

最低税收门槛

日本有最低门槛,低于该门槛则不征税:

- 土地: 评估价值低于¥300,000时不征固定资产税

- 建筑: 评估价值低于¥200,000时不征固定资产税

一些非常廉价的废屋,特别是那些在小块土地上具有几乎为零的建筑评估价值的废屋,可能完全低于这些门槛,这意味着 零年度房产税。

购买时的税收

除了定期的年度税收外,还有一些一次性税收在购买时或购买后不久适用。了解这些前期费用可以避免意外的开支。

不动产取得税 (不動産 (fudōsan)取得税 (fudōsan shutoku-zei) / Fudousan Shutoku Zei)

这种都道府县税在您购买、赠送或建造房产时只征收一次。标准税率为:

- 住宅用地和建筑: 评估价值的3%

- 商业建筑: 评估价值的4%

税收计算基于 评估价值,而不是购买价格,因此比最初看起来要低得多。对于住宅用地,额外的减免将评估基数减半 (评估价值 × 1/2),进一步降低了负担。

重要时间注意事项: 此税单在 购买后3–6个月 到达。许多外国买家被措手不及,因为他们已经在结算时支付了所有预期的费用,然后在几个月后收到意外的税单。请提前预算此费用。

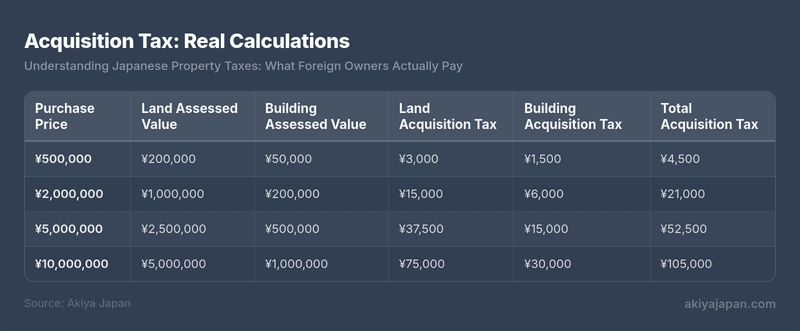

不动产取得税:真实计算

土地取得税使用住宅减免:评估价值 × 1/2 × 3%。建筑取得税:评估价值 × 3%。对于新建住宅建筑可能适用其他减免。

减免和减税

几种减免可以降低或免除不动产取得税:

- 建筑减免: 评估价值低于¥2,300,000的住宅建筑(或在特定日期之前建造的建筑,具有相应的扣除金额)可能有资格从评估价值中扣除税款之前的金额

- 土地减免: 如果您在土地上建造或购买住宅建筑,额外的土地税减免适用,可能将小型房产的土地部分减至零

- 新建住宅: 对符合楼面面积要求(50–240㎡)的新建住宅,从建筑评估价值中减免¥12,000,000

减免并不总是自动适用。在某些情况下,您必须在规定期限内向都道府县税务局提交申请。您的司法书记员 (司法書士 (shihō shoshi)) 或房地产代理人应该处理此事,但请明确确认。

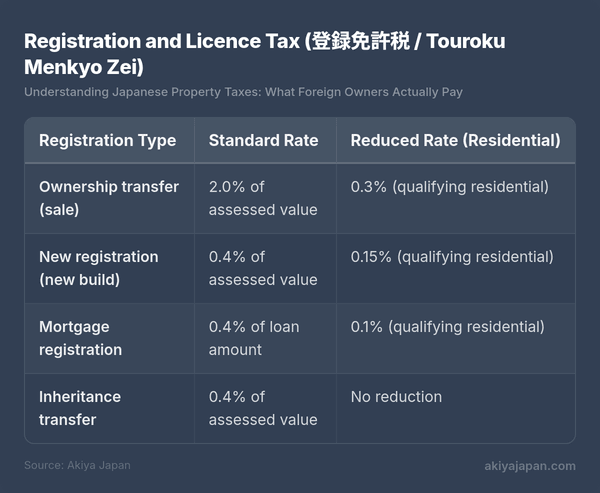

登记和许可税 (登録免許税 (tōroku menkyo-zei) / Touroku Menkyo Zei)

当房产所有权在法务局 (法務局 (hōmu kyoku)) 注册时,您需要支付基于注册类型的国家税:

降低的住宅税率适用于符合某些条件的建筑:买家必须将其用作主要居所,楼面面积必须在50㎡至240㎡之间,对于二手房,可能会有额外的年龄或抗震标准。绝大多数不会全职居住在日本的外国人购买的空置房将使用标准的2.0%税率进行所有权转让。

对于总评估价值为¥1,500,000的房产,标准税率的登记税将为¥30,000(约200美元)。这通常由司法书记员作为结算过程的一部分处理。

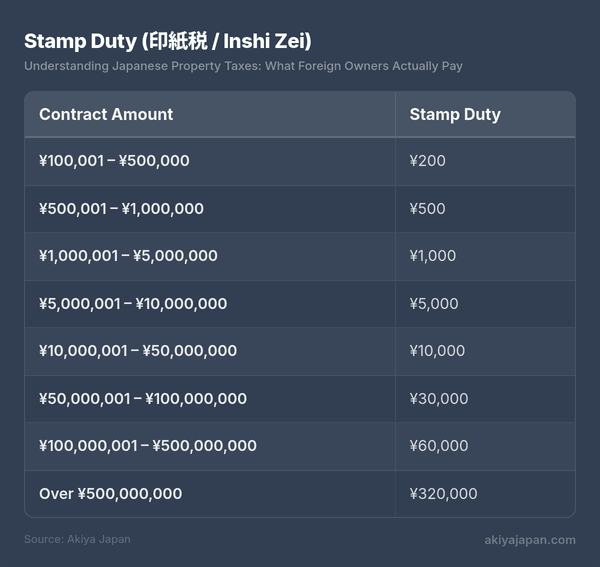

印花税 (印紙税 (inshi-zei) / Inshi Zei)

必须在房产销售合同上贴上收入印花税。金额取决于合同价值:

这些是当前税收减免措施下的降低税率。标准税率更高,但减免一直被延长。

对于绝大多数空置房购买,印花税在¥200至¥5,000之间——基本上可以忽略不计。

消费税 (消費税 / Shouhi Zei)

日本的消费税(目前为10%)对房地产有特定的规定:

- 土地永远免税 —— 无论卖家是谁,土地都不用交纳消费税

- 来自商业卖家的建筑物: 当房地产公司、开发商或商业实体出售建筑物时,适用10%的消费税

- 来自私人卖家的建筑物: 当个人出售自己的房产时,不需要交纳消费税

由于大多数空置房都是由私人个人(或其继承人)出售的,因此这些交易中 很少需要交纳消费税。当您从购买并翻新房产以便转售的房地产公司购买房产时,请期待建筑部分的价格中包含10%的税费。

代理佣金和司法书记员费用也需交纳10%的消费税,但这些是服务费,而不是房产税。

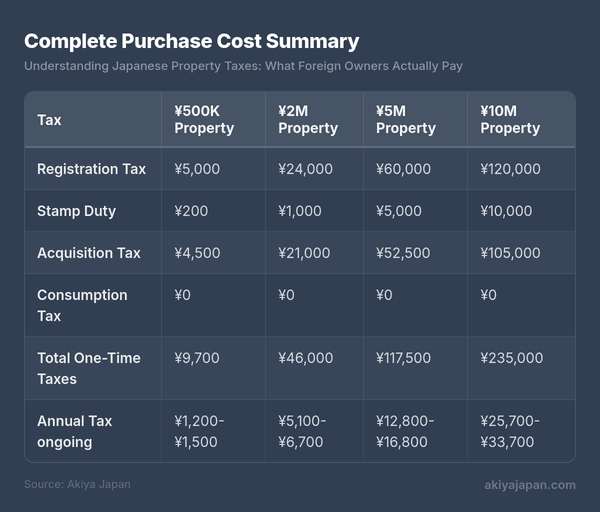

完整的购买费用总结

以下是对典型空置房购买的所有税费的综合概述,假设私人卖家和标准(非降低)登记费率:

假设私人卖家,消费税为¥0。如果从商业实体购买,请在建筑物的售价中添加10%的税费。购置税在购买后3-6个月到期。

非居民特定问题

不居住在日本的外国房主面临着额外的要求和税收考虑。这些并非不可克服,但需要规划。

税务代表 (納税管理人 (nōzei kanri-nin) / Nouzei Kanrinin)

如果您居住在日本以外,您 必须任命一名税务代表 —— 一名居住在日本的人,他将接收税务通知并代表您处理税务支付。这是一个法律要求,而不是可选的。

您的税务代表可以是:

- 居住在日本的朋友或熟人

- 您的房地产管理公司

- 税务会计师 (税理士 / zeirishi)

- 您的司法书记员或房地产代理(一些提供此服务)

您通过向相关市政税务局提交通知(納税管理人 (nōzei kanri-nin)届出書)来指定您的税务代表。您的司法书记员通常在购买过程中处理此事。专业的税务代表服务通常每年收费为 ¥30,000-¥50,000,尽管与熟人之间的非正式安排可能不需要任何费用。

从国外支付税款

您的税务代表可以代表您支付房产税单。支付方式包括:

- 银行转账 从日本银行账户(如果您有的话)

- 便利店支付 使用支付单(您的代表亲自办理)

- 信用卡支付 通过某些市政网站(可用性各异)

- 直接debit 从日本银行账户(设置一次,之后自动办理)

最简单的长期解决方案是一个带有直接debit的日本银行账户。如果您没有日本银行账户,您的税务代表将处理实体支付过程,您通过国际转账进行报销。

对租赁收入的预扣税

如果您在日本以外居住并出租您的日本房产,租户(或房地产管理公司)必须预扣 20.42% 的租赁收入总额,并代表您将其缴纳到税务局。这种预扣税适用于所有非居民,无论国籍如何。

您可以提交日本税务申报表以申报扣除(维护、折旧、管理费、保险)并可能获得多缴税款的退税。在日本的一名税务会计师可以代表您提交此申报表,通常收费为 ¥50,000-¥150,000,具体取决于复杂程度。

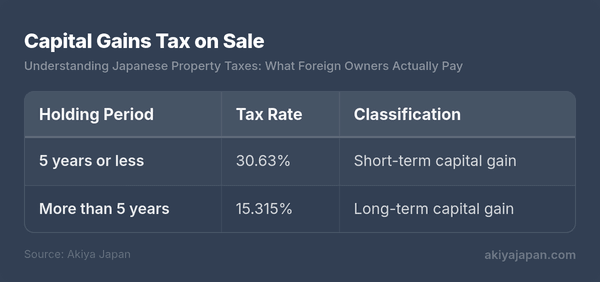

出售时的资本利得税

当您出售日本房产时,资本利得税的适用取决于您拥有房产的时间长度:

持有期限从购买后的第一年1月1日开始计算,到出售时的1月1日结束。因此,2024年12月购买的房产需要持有至2030年1月才能享受长期税率——实际持有期超过5年。

资本利得计算为: 售价减去(购置成本 + 转让费用)。购置成本包括购买价格、代理费、登记费用和印花税。转让费用包括代理费和其他出售费用。如果您无法证明原始购置成本,则使用售价的5%——这是一条显著增加应税利得的规定。 保留所有购买文件。

对于非居民,买方必须预扣 10.21% 的售价并将其缴纳到税务局。然后您提交税务申报表以将预扣税与实际税负相调节。

税务协定和双重征税

日本与70多个国家(包括美国、英国、加拿大、澳大利亚、法国、德国和其他主要经济体)签有税务协定。这些协定通常遵循房地产的共同模式:

- 房地产的财产税和资本利得 在房产所在地(日本)征税

- 您的祖国 为已经支付给日本的税款提供抵免或豁免,防止您因同一收入或利得而被双重征税

- 租赁收入 首先在日本征税,您的祖国提供抵免

实际效果:您为日本房产缴纳日本税,然后在祖国税务申报表上申报外国税收抵免。通常情况下,您不会比单独向任一国缴纳的总税额支付明显更多的税款。

请咨询一位熟悉日本税务制度和您祖国对外国房产收入的处理方式的税务专业人士。两个国家税法之间的相互作用是复杂性增加的地方。

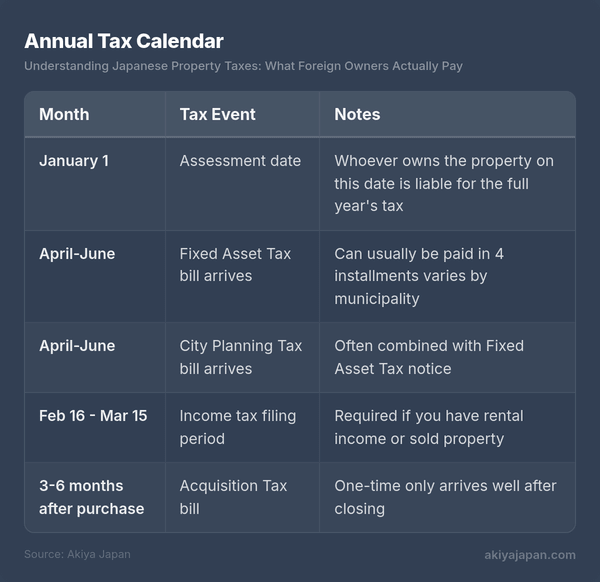

年度税务日历

了解税单何时到期有助于预算和确保一切顺利进行:

固定资产税通常可以分四个季度分期付款。具体的付款月份因市镇而异,但通常在四月/五月、七月、九月/十月和十二月/一月。您也可以一次性付清全年的税款,随着第一次分期付款一起付清。

关键日期:一月一日。 一月一日登记的业主需要承担全年的财产税。如果您在三月购买了一处房产,卖方从技术上讲需要支付全年的税款。在实践中,买卖双方会在结算过程中对税款进行比例分担——您需要向卖方补偿购买日期之后的税款。这是作为结算过程的一部分处理的,而不是作为单独的税款支付。

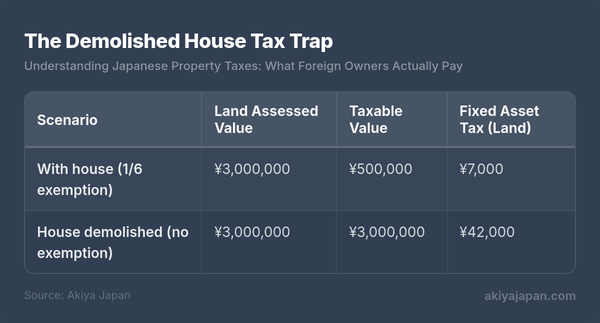

被拆除的房屋的税收陷阱

更多的外国房主被这个问题所困扰,而不是其他任何税务问题——在您对土地上的破旧结构做出任何决定之前,请务必清楚地了解这一点。

请记住减少您土地的税收价值到1/6的住宅土地豁免? 该豁免需要土地上存在住宅建筑。 如果您拆除房屋,即使它已经破旧且无法居住,您将失去豁免。

实际影响:

这是土地税的 六倍增加。对于适用城市规划税的房产,增加的幅度更大(从1/3到全值)。

这条规则正是日本有这么多空置、恶化的房屋的原因。业主面临一种不合理的激励:保持一座摇摇欲坠的结构比拆除它并为一个空地支付全部土地税更便宜。这是推动空置房现象本身的主要动力之一。

何时拆除仍然有意义

尽管税收增加,拆除可能是正确的选择,如果:

- 您计划 立即建造一栋新房子 —— 豁免权会在新建成的住宅结构存在时恢复

- 建筑物被市镇指定为 特定空置房(tokutei akiya / 指定的空置房),这可能会导致失去豁免权

- 绝对税额 仍然足够小,以至于增加的幅度是可以接受的(在一个¥500,000的评估地块上,差异仅为每年约¥5,800)

- 您想将土地用于 非住宅用途,例如停车或农业

自2023年以来,市镇已经扩大了他们的权力,以指定不良管理的空置房产为 管理不善空置房(kanri fuzen akiya / 管理不善的空置房),这也可能导致失去住宅用地的豁免权。信息很明确:如果您拥有空置房,请至少维护到最低标准,否则您将面临更高的税收,无论如何。

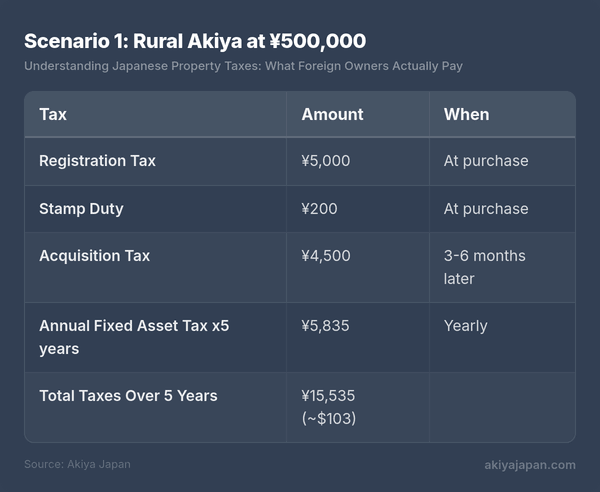

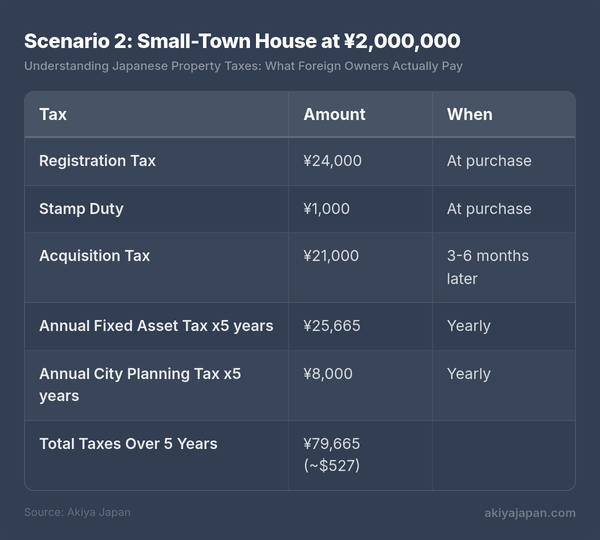

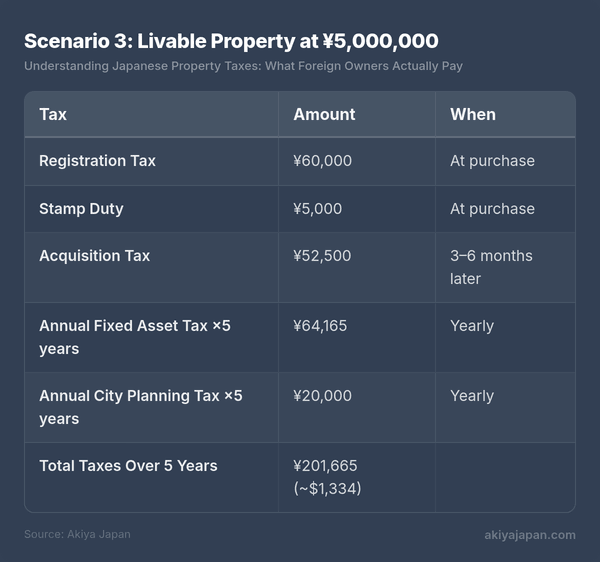

总结:所有权的总成本

三个现实的购买场景的完整五年税收图景:

场景1:农村空置房,¥500,000

乡村的一栋房子,建在一小块地上,没有城市规划税区。

场景2:小镇房屋,¥2,000,000

小城市的一栋房子,位于城市规划税区内。

场景3:可居住的房产,¥5,000,000

区域城市中的一栋维护良好的房屋,适用城市规划税。

即使在¥5,000,000的水平上,五年内的总税款也不过是大约$1,300。将其与大多数西方国家中同等价值的房产进行比较,差异是显著的。日本的房产税按照国际标准来看是非常低的。

常见问题

外国人是否需要支付更高的房产税?

不。日本的房产税制度不区分国籍或居住身份。外国房主和日本房主拥有相同房产,支付的固定资产税和城市规划税是相同的。非居民的唯一区别是程序上的:需要在日本任命一名税务代表,并遵守租金收入和资本利得的扣缴规则。

如果我不支付房产税会发生什么?

未缴纳的房产税会产生滞纳金(延滞金 / entaikin),每年大约为8-9%。在长时间不缴纳税款后,市镇可以对房产进行留置,并最终通过拍卖将其没收。在实践中,对于廉价的空置房,市镇通常愿意与业主协商付款安排。但是,忽视税单从来都不是一个好主意——这会在您稍后想出售或转让房产时造成麻烦。

我可以在家乡税单上扣除日本房产税吗?

在大多数情况下,是的。支付给日本的房产税通常可以在您的家乡税单上扣除或抵免,这取决于您的国家税法和任何适用的税务条约的具体规定。例如,美国纳税人可以在联邦税单上为日本税款申请外国税收抵免。请咨询您的家乡税务顾问以获取具体信息。

如何查询我的房产的评估价值?

评估价值出现在您的年度固定资产税通知单(固定資産税 (kotei shisan-zei)納税通知書)上。您也可以从市镇税务办公室请求一份评估证明书(評価証明書 / hyouka shoumeisho)。在春季审查期间(通常是四月),房产所有者可以检查税单(縦覧 / juran),以便将他们的评估价值与该地区的类似房产进行比较。

如果我购买没有建筑物的空地,是否需要支付房产税?

是的,但是没有住宅建筑,土地就不符合1/6的豁免资格。您将按照1.4%的评估价值支付固定资产税(以及0.3%的城市规划税,如果适用)。这就是为什么空地有时比带有房屋的土地的年度税款更高,尽管它的总价值更低的原因。

关键要点

- 年度房产税基于评估价值,这远远低于市场价值或购买价格

- 住宅用地豁免(1/6减少)大大降低了带有房屋的房产的土地税——在了解后果之前不要拆除房屋

- 一次性购买税(登记税、印花税、购置税)很少,基于评估价值

- 购置税在购买后几个月到来——请提前预算

- 非居民必须在日本任命一名税务代表,以接收和支付税单

- 资本利得税在持有房产超过5年后减半(从30.63%到20.315%)

- 税务条约在大多数情况下防止了双重征税——但是请为您的具体情况寻求专业建议

- 对于廉价的空置房,五年内的总税款可能不到¥20,000(~$130)——房产税很少是所有权决策中的一个重要因素