Wenn Sie als Ausländer hoffen, einen Akiya-Kauf mit einer japanischen Hypothek zu finanzieren, können Sie das fast mit Sicherheit nicht. Aber das bedeutet nicht, dass ein Kauf außer Reichweite ist – es bedeutet nur, dass Sie einen anderen Ansatz brauchen.

Das japanische Bankensystem wurde nicht mit ausländischen Akiya-Käufern im Sinn aufgebaut. Zwischen strengen Aufenthaltsanforderungen, Mindestkreditbeträgen und der Art, wie japanische Banken alternde Holzhäuser bewerten, kann sich die Finanzierungssituation wie eine Wand aus "Nein" anfühlen. Dieser Leitfaden erklärt genau, warum Banken die meisten Akiya-Finanzierungsanträge ablehnen, welche Institutionen unter den richtigen Umständen vielleicht ja sagen könnten und – am wichtigsten – die alternativen Strategien, die für ausländische Käufer tatsächlich funktionieren.

Warum japanische Banken Nein sagen

Es ist nichts Persönliches. Die japanische Hypothekenvergabe folgt einer Reihe struktureller Regeln, die eine Akiya-Finanzierung aus Sicht der Bank unpraktisch machen, unabhängig von Ihrer finanziellen Situation in Ihrem Heimatland.

Das Gebäude hat keinen Buchwert

Dies ist das größte Hindernis, und die meisten ausländischen Käufer sehen es nicht kommen. Japanische Banken bewerten Immobilienwerte anhand eines Systems der gesetzlichen Nutzungsdauer. Für Wohngebäude aus Holz – die die überwiegende Mehrheit der Akiya ausmachen – beträgt diese Nutzungsdauer 22 Jahre. Sobald ein Holzhaus seinen 22. Geburtstag überschritten hat, sinkt sein bewerteter Gebäudewert auf null, unabhängig von seinem tatsächlichen Zustand.

Überlegen Sie, was das bedeutet: Ein wunderschön erhaltenes 30 Jahre altes Bauernhaus mit neuem Dach und moderner Sanitärinstallation ist auf dem Papier genau so viel wert wie ein einstürzender Ruin. Die Bank sieht beide nur als Grundstückswert. Und im ländlichen Japan ist der Grundstückswert allein oft zu niedrig, um eine Hypothek zu rechtfertigen.

Das ist keine Eigenart – es ist grundlegend für die Funktionsweise des japanischen Immobilienmarktes. Im Gegensatz zu den meisten westlichen Ländern, wo ältere Häuser an Wert gewinnen können, behandeln Japans Steuer- und Banksysteme Gebäude als abwertende Vermögenswerte, ähnlich wie Autos. Ein Haus verliert jedes Jahr etwa 4,5 % seines Wertes, bis es im 22. Jahr null erreicht.

Der Kreditbetrag ist zu gering für die Bearbeitung

Die meisten japanischen Banken setzen Mindesthypothekenbeträge zwischen ¥5 Millionen und ¥10 Millionen (ca. 33.000–67.000 USD) fest. Viele Akiya werden für ¥1–5 Millionen verkauft, und einige werden für unter ¥1 Millionen angeboten. Die administrativen Kosten für die Bearbeitung, Bewertung und Abwicklung einer Hypothek für eine Immobilie im Wert von ¥2 Millionen sind für die Bank einfach nicht lohnend. Sie würden mehr für Papierkram ausgeben, als sie über die Laufzeit des Kredits an Zinsen verdienen würden.

Keine japanische Kredithistorie

Japans Kreditsystem ist völlig getrennt von denen in anderen Ländern. Ihr 800er FICO-Score, Ihre einwandfreie Zahlungshistorie bei Ihrer Hausbank, Ihr umfangreiches Investmentportfolio – nichts davon existiert im japanischen Kreditinformationssystem. Was japanische Banken betrifft, haben Sie überhaupt keine finanzielle Historie.

Japan nutzt drei Kreditinformationsagenturen – CIC, JICC und KSC – und diese verfolgen nur Finanzaktivitäten innerhalb Japans. Der Aufbau einer Kredithistorie erfordert japanische Finanzprodukte: eine japanische Kreditkarte, einen japanischen Telefonvertrag, japanische Nebenkostenrechnungen, die von einem japanischen Bankkonto bezahlt werden. Das dauert Jahre, nicht Monate.

Aufenthaltsanforderungen sind streng

Die meisten japanischen Banken verlangen eine oder mehrere der folgenden Bedingungen, um überhaupt einen Hypothekenantrag in Betracht zu ziehen:

- Daueraufenthaltsstatus (PR) – der Goldstandard für die Hypothekenberechtigung. Erfordert typischerweise 10+ Jahre ununterbrochenen Aufenthalts in Japan.

- Ehevisum – verheiratet mit einem japanischen Staatsbürger mit stabilem Haushaltseinkommen in Japan.

- Langzeitaufenthaltsstatus – mindestens 3 Jahre mit einem qualifizierenden Visum und stabiler Beschäftigung bei einem japanischen Unternehmen.

- Japanisches Einkommen – dokumentiertes, steuerpflichtiges Einkommen, das in Japan erzielt wird, typischerweise für mindestens 2–3 aufeinanderfolgende Jahre.

Wenn Sie außerhalb Japans leben und eine Ferienimmobilie oder ein zukünftiges Altersruhesitz kaufen möchten, sind konventionelle japanische Hypotheken im Wesentlichen vom Tisch. Banken wollen Kreditnehmer, die physisch anwesend sind, Yen verdienen und in das japanische Finanzsystem integriert sind.

Geringer Beleihungswert in ländlichen Gebieten

Banken vergeben Kredite gegen Sicherheiten. Eine ¥50 Millionen teure Wohnung im Zentrum von Tokio ist leicht zu verkaufen, wenn der Kreditnehmer ausfällt – es gibt immer einen Käufer. Ein ¥3 Millionen teures Holzhaus in einem Dorf mit einer schrumpfenden Bevölkerung von 2.000? Die Bank könnte es jahrelang nicht loswerden. Ländliche Immobilien bergen ein hohes Sicherheitsrisiko, und Banken bewerten dieses Risiko, indem sie einfach keine Kredite vergeben.

Banken, die an Ausländer verleihen

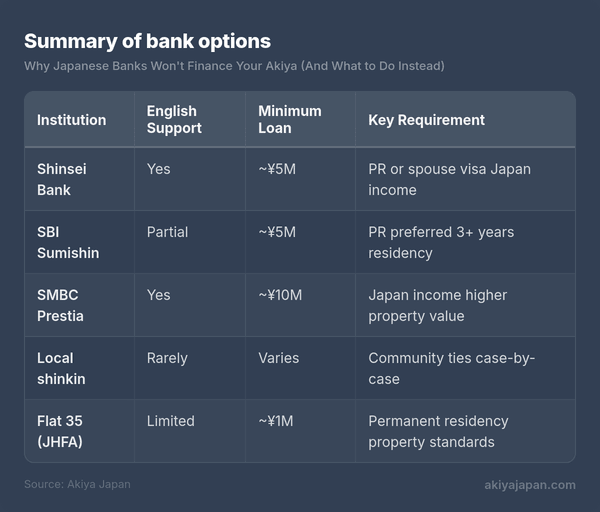

Eine kleine Anzahl japanischer Finanzinstitute wird Hypothekenanträge von ausländischen Staatsangehörigen in Betracht ziehen, aber jedes davon kommt mit erheblichen Bedingungen. Lesen Sie diesen Abschnitt nicht als "diese Banken werden Ihnen eine Hypothek geben" – lesen Sie ihn als "das sind die einzigen Türen, an die es sich zu klopfen lohnt, wenn Sie zufällig die Voraussetzungen erfüllen."

Shinsei Bank und SBI Sumishin Net Bank

Diese werden oft als die für Ausländer am besten zugänglichen Optionen genannt. Beide bieten englischsprachige Dokumentation und Support-Mitarbeiter, die auf Englisch kommunizieren können. Beide verlangen jedoch im Allgemeinen Daueraufenthaltsstatus oder ein Ehevisum, stabile Beschäftigung in Japan und dass die Immobilie bestimmte Wertschwellen erfüllt. SBI Sumishin hat in einigen Fällen Hypotheken an Langzeitbewohner ohne PR vergeben, aber dies wird von Fall zu Fall geprüft, nicht als veröffentlichte Richtlinie.

SMBC Prestia (ehemals Citibank Japan)

SMBC Prestia bedient internationale Kunden und bietet englischsprachige Bankdienstleistungen. Sie bieten Hypothekenprodukte an, aber die Mindestkreditbeträge beginnen typischerweise bei ¥10 Millionen oder höher, was die meisten Akiya-Käufe sofort ausschließt. Sie benötigen auch ein dokumentiertes Einkommen in Japan. Prestia ist realistischer für den Kauf städtischer Wohnungen als für ländliche Akiya.

Lokale Shinkin-Banken und Kreditgenossenschaften

Die konventionelle Beratung greift hier nicht. Shinkin-Banken (Kreditgenossenschaften) operieren auf lokaler Ebene und haben manchmal mehr Flexibilität als große nationale Banken. In Gebieten, in denen Gemeinden aktiv versuchen, neue Bewohner anzuziehen, um der Entvölkerung entgegenzuwirken, könnten lokale Shinkin-Banken eher bereit sein, mit unkonventionellen Antragstellern zusammenzuarbeiten – einschließlich ausländischen Staatsangehörigen mit Verbindungen zur Gemeinde.

Der Haken ist, dass es keine standardisierte Richtlinie gibt. Sie müssen in die Filiale gehen, Ihre Situation erklären und auf einen wohlwollenden Kreditsachbearbeiter hoffen, der bereit ist, Ihren Antrag weiterzuleiten. Einen japanischen Ehepartner, Geschäftspartner oder lokalen Bürgen zu haben, verbessert Ihre Chancen dramatisch. Japanisch zu sprechen – oder jemanden mitzubringen, der es tut – ist praktisch zwingend erforderlich.

Japan Housing Finance Agency (Flat 35)

Das Flat-35-Programm ist eine staatlich unterstützte Festzinshypothek, die über teilnehmende Finanzinstitute verfügbar ist. Der Zinssatz ist für bis zu 35 Jahre fest, was in jedem Markt attraktiv ist. Ausländische Staatsangehörige mit Daueraufenthaltsstatus sind berechtigt. Die Immobilie muss bestimmte technische Standards erfüllen, die viele ältere Akiya ohne Renovierung nicht erfüllen werden. Mindestkreditbeträge und Immobilienanforderungen gelten weiterhin.

Zusammenfassung der Bankoptionen

Hinweis: Richtlinien ändern sich regelmäßig. Die hier aufgeführten Mindestbeträge und Aufenthaltsanforderungen sind allgemeine Richtlinien – bestätigen Sie diese stets direkt bei der Institution.

Das Problem der Renovierungsfinanzierung

Selbst wenn Sie irgendwie eine Finanzierung für den Kauf selbst sichern, stoßen Sie bei der Renovierung wieder auf dieselbe Mauer. Und bei der Renovierung fließt das eigentliche Geld.

Ein typisches Akiya mag 1–5 Millionen Yen kosten, aber es auf einen komfortablen, modernen Wohnstandard zu bringen, kann leicht 5–15 Millionen Yen oder mehr kosten. Strukturelle Reparaturen, Dachersatz, Sanierung von Sanitär- und Elektroinstallationen, Dämmung, Erdbebenverstärkung – das sind keine kosmetischen Verschönerungen. Es sind essentielle Arbeiten an Gebäuden, die oft jahrelang leer standen.

Japanische Banken, die Renovierungsdarlehen (Reformdarlehen) anbieten, sehen sich mit demselben Sicherheitenproblem konfrontiert: Sie sollen Geld verleihen, um ein Gebäude zu verbessern, das sie als wertlos erachten. Einige Banken bieten kombinierte Kauf-und-Renovierungs-Darlehen an, doch diese sind typischerweise auf Immobilien beschränkt, die bereits Mindestwertschwellen erfüllen – was wiederum die meisten günstigen Akiya ausschließt.

Renovierungsdarlehen, wenn verfügbar, neigen dazu, kürzere Laufzeiten (10–15 Jahre), höhere Zinssätze und geringere Höchstbeträge als Standardhypotheken zu haben. Sie können auch detaillierte Renovierungspläne von einem lizenzierten Auftragnehmer vor der Genehmigung verlangen.

Alternative Finanzierungsstrategien

Hier ist die gute Nachricht: Die überwiegende Mehrheit der ausländischen Akiya-Käufer nutzt überhaupt keine japanische Bankenfinanzierung. Die Immobilienpreise sind niedrig genug, dass andere Strategien besser funktionieren. Hier ist, was die Leute tatsächlich tun.

h3>Kauf mit BargeldDies ist bei weitem der häufigste Ansatz, und es lohnt sich, darüber neu nachzudenken. Wenn eine Immobilie 2–5 Millionen Yen (ca. 13.000–33.000 USD) kostet, kaufen Sie kein Haus, wie Sie es in London oder Sydney tun würden. Sie tätigen einen Kauf, der eher dem Umfang eines Gebrauchtwagens entspricht. Viele Käufer sparen gezielt für einen Akiya-Kauf und betrachten dies eher als mittelfristiges Sparziel denn als ein größeres Schuldenereignis.

Die Vorteile von Bargeld sind in Japan erheblich:

- Schnellerer Abschluss – Barzahlungen können in 4–8 Wochen abgeschlossen werden, verglichen mit 2–3 Monaten bei Finanzierung.

- Stärkere Verhandlungsposition – Verkäufer und Makler bevorzugen Barzahler, und Sie können möglicherweise einen niedrigeren Preis aushandeln.

- Keine Aufenthaltsanforderungen – Jeder kann in Japan Immobilien bar kaufen, unabhängig vom Visumsstatus.

- Keine laufenden, yen-denominierten Schulden – Sie vermeiden Währungsrisiken bei den Rückzahlungen.

- Einfachere Papierarbeit – Keine Bankbewertungen, keine Hypothekenregistrierungsgebühren, keine Darlehensgarantiegebühren.

Eigenkapital oder Hypothekenkredit im Heimatland

Wenn Sie Eigentum in Ihrem Heimatland besitzen, kann die Aufnahme eines Kredits gegen Ihr bestehendes Eigenkapital eine der klügsten Möglichkeiten sein, einen Kauf in Japan zu finanzieren. Ein Home Equity Line of Credit (HELOC) oder ein Hypothekenkredit nutzt Ihre inländische Immobilie als Sicherheit – die Ihre Hausbank tatsächlich bewerten kann – und verschafft Ihnen Bargeld für den Einsatz in Japan.

Dieser Ansatz ermöglicht es Ihnen, zu den Zinssätzen Ihres Heimatlandes (oft niedriger als japanische Renovierungsdarlehenszinsen für Ausländer) zu leihen, einen Vermögenswert zu nutzen, den Ihre Bank versteht, und gleichzeitig die Japan-Transaktion einfach und bargeldbasiert zu halten. Das Hauptrisiko ist die Währungsexposition: Sie leihen in Ihrer Heimatwährung, kaufen aber einen Vermögenswert, der in Yen denominiert ist.

Kommunale Zuschüsse und Fördergelder

Die meisten Käufer übersehen dies völlig. Hunderte japanischer Gemeinden bieten direkte finanzielle Zuschüsse für Personen an, die ein Akiya kaufen und renovieren, insbesondere in entvölkernden Gebieten. Das sind keine Darlehen – es sind Zuschüsse, die nicht zurückgezahlt werden müssen.

Typische Programme bieten:

- Renovierungszuschüsse von 1–5 Millionen Yen für strukturelle Verbesserungen an Akiya.

- Umzugsbeihilfen von 100.000–300.000 Yen für den Umzug in die Gemeinde.

- Kinderbetreuungsprämien – zusätzliche Zuschüsse pro Kind für Familien mit kleinen Kindern.

- Grundsteuerbefreiungen für 3–5 Jahre nach dem Kauf.

- Reduzierte oder kostenlose Akiya-Banklistings – einige Gemeinden listen Immobilien für 0 Yen, wenn der Käufer sich zum Wohnen dort verpflichtet.

Die Bedingungen variieren stark. Einige Programme verlangen, dass Sie Einwohner der Gemeinde werden. Einige verlangen, dass die Renovierung von lokalen Auftragnehmern durchgeführt wird. Einige sind auf Antragsteller unter einem bestimmten Alter oder auf Familien beschränkt. Und einige sind ausdrücklich für ausländische Staatsangehörige offen – allerdings erfordert der Bewerbungsprozess typischerweise Japanischkenntnisse oder lokale Unterstützung.

Kommunale Zuschüsse decken nicht die vollen Kosten für Kauf und Renovierung, aber 2–3 Millionen Yen an Fördermitteln können einen erheblichen Unterschied machen, wenn die Immobilie selbst 1–5 Millionen Yen kostet.

Verkäuferfinanzierung

Selten, aber nicht unmöglich. In einigen Fällen – insbesondere bei Immobilien, die über kommunale Akiya-Banken gelistet sind – könnte der Verkäufer einem Ratenzahlungsplan zustimmen. Dies ist am wahrscheinlichsten, wenn der Verkäufer eine Gemeinde oder ein Nachlassverwalter ist, der die Immobilie loswerden möchte und weniger daran interessiert ist, die volle Zahlung sofort zu erhalten.

Für Verkäuferfinanzierung in Japan gibt es keinen standardisierten Rahmen, daher werden die Konditionen direkt ausgehandelt. Sie würden einen Shiho Shoshi (Rechtspfleger) benötigen, um eine ordnungsgemäße Vereinbarung zu entwerfen und die Eigentumsübertragung zu bearbeiten. Erwarten Sie nicht, dass dies angeboten wird – aber wenn Sie mit einem motivierten Verkäufer zu tun haben und lokale Vertretung haben, lohnt es sich nachzufragen.

Privatkredite in Ihrem Heimatland

Ein unbesicherter Privatkredit von Ihrer Hausbank bietet nicht die Zinssätze oder Konditionen einer Hypothek, aber für einen Akiya-Kauf in dieser Größenordnung können die Zahlen dennoch funktionieren. Ein Privatkredit über 25.000 USD zu 7–10 % über 5 Jahre könnte Sie 500–600 USD/Monat an Rückzahlungen kosten. Das ist eine hohe Kapitalkosten, aber es bringt Sie in eine Immobilie, ohne Jahre auf das volle Sparguthaben warten zu müssen.

Vergleichen Sie die gesamten Zinskosten mit der Alternative: 2–3 Jahre zu sparen, während Immobilienpreise, Renovierungskosten und Wechselkurse sich alle verschieben. Manchmal macht es finanziell Sinn, einen Aufpreis für Geschwindigkeit zu zahlen.

Kombinationsansatz

Die praktischste Strategie für viele Käufer ist eine Kombination:

- Bargeld für den Immobilienkauf (den günstigeren Teil).

- Kommunale Zuschüsse für die Renovierung (frühzeitig beantragen – einige haben jährliche Fristen).

- Hypothekenkredit oder Privatkredit für die verbleibenden Renovierungskosten (in Ihrer Heimatwährung aufgenommen, gegen Vermögenswerte, die Ihre Bank versteht).

Dies hält die japanische Seite der Transaktion sauber und bargeldbasiert, während Sie Ihre finanzielle Situation zu Hause für die teureren Renovierungsarbeiten nutzen.

Währungsüberlegungen

Wenn Sie einen Kauf von außerhalb Japans finanzieren, wird der Währungsumtausch ein bedeutender Teil Ihrer Finanzplanung. Der Yen hat erhebliche Schwankungen erlebt, und der Kurs, zu dem Sie Ihre Heimatwährung in Yen umtauschen, beeinflusst direkt Ihre Gesamtkosten.

Kreditaufnahme in Yen vs. Ihrer Heimatwährung

Wenn Sie in Yen leihen (über eine japanische Bank), erfolgen Ihre Rückzahlungen in Yen. Wenn Ihr Einkommen in einer anderen Währung ist, macht eine Stärkung des Yen Ihre Rückzahlungen teurer. Wenn Sie in Ihrer Heimatwährung leihen (HELOC, Privatkredit), sind Ihre Rückzahlungen vorhersehbar, aber der Wert Ihres yen-denominierten Vermögenswerts schwankt im Verhältnis zu Ihrer Schuld.

Keiner der Ansätze beseitigt das Währungsrisiko vollständig. Die Schlüsselfrage ist: Wo beziehen Sie Ihr Einkommen? Wenn Sie Yen verdienen, leihen Sie in Yen. Wenn Sie Dollar, Euro oder Pfund verdienen, ist die Kreditaufnahme in Ihrer Heimatwährung und die Umwandlung in Yen für den Kauf im Allgemeinen einfacher und vorhersehbarer.

Überweisungsdienste

Verwenden Sie für große internationale Überweisungen nicht Ihre normale Bank – der Wechselkursaufschlag und die Gebühren können Sie 2–4 % des Gesamtbetrags kosten. Dienste wie Wise (ehemals TransferWise), OFX oder Revolut bieten deutlich bessere Wechselkurse und niedrigere Gebühren für große Überweisungen. Bei einer Überweisung von 10 Millionen Yen kann der Unterschied zwischen einer Bank und einem spezialisierten Überweisungsdienst 200.000–400.000 Yen betragen.

Wenn Sie sich qualifizieren: Kontaktaufnahme mit einer japanischen Bank

Wenn Sie eine unbefristete Aufenthaltserlaubnis, ein stabiles japanisches Einkommen haben und eine Immobilie im Wert von über 10 Millionen Yen suchen, wird eine japanische Hypothek zu einer realistischen Option. So gehen Sie vor.

Schritt 1: Lassen Sie sich vor der Immobiliensuche vorqualifizieren

Kontaktieren Sie die Bank, bevor Sie eine Immobilie finden. Erklären Sie Ihre Situation – Visumsstatus, Beschäftigung, Einkommen, die Art der gesuchten Immobilie. Die Bank wird Ihnen schnell mitteilen, ob Sie ein geeigneter Antragsteller sind. Das erspart Ihnen die Enttäuschung, eine perfekte Immobilie zu finden und dann festzustellen, dass Sie sie nicht finanzieren können.

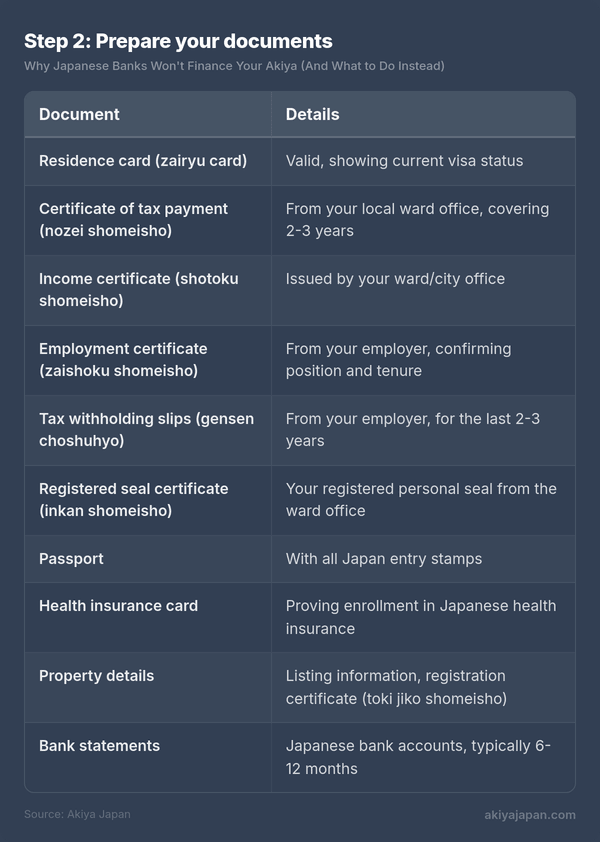

Schritt 2: Bereiten Sie Ihre Unterlagen vor

Japanische Hypothekenanträge erfordern umfangreiche Dokumentation. Wenn Sie alles vor der Beantragung bereithalten, zeigen Sie der Bank, dass Sie es ernst meinen, und beschleunigen den Prozess erheblich.

Wenn Sie selbstständig sind, benötigen Sie außerdem Ihre endgültigen Steuererklärungen (kakutei shinkoku) der letzten 3 Jahre und Jahresabschlüsse für Ihr Unternehmen.

Schritt 3: Verstehen Sie die Kosten jenseits der Hypothek

Selbst bei genehmigter Finanzierung benötigen Sie Bargeld für Abschlusskosten, die nicht in die Hypothek eingerechnet werden können:

- Maklerprovision — bis zu 3 % + ¥60.000 + Steuer (gesetzlich gedeckelt).

- Registrierungs- und Lizenzsteuer — etwa 1–2 % des geschätzten Immobilienwerts.

- Stempelsteuer — ¥10.000–¥60.000, abhängig von der Darlehenssumme.

- Hypothekenregistrierungssteuer — 0,4 % der Darlehenssumme (für bestimmte Hauptwohnsitze auf 0,1 % reduziert).

- Darlehensbürgschaftsgebühr — typischerweise 2 % der Darlehenssumme im Voraus oder ein Zuschlag von 0,2 % zum Zinssatz.

- Feuerversicherung — von der Bank gefordert, typischerweise ¥100.000–¥300.000 für eine mehrjährige Police.

- Gebühren des Gerichtsschreibers — ¥100.000–¥200.000 für die Abwicklung der Registrierung.

Planen Sie zusätzliche 6–10 % des Kaufpreises für diese Abschlusskosten ein. Bei einer Immobilie für ¥10 Millionen sind das ¥600.000–¥1.000.000 in bar, die Sie unabhängig von Ihrer Hypothek benötigen.

Schritt 4: Nutzen Sie einen zweisprachigen Immobilienmakler

Ihr Makler wird Ihre primäre Schnittstelle zur Bank sein. Er hat dies schon zuvor getan, weiß, mit welchen Kreditsachbearbeitern er sprechen muss, und kann Ihren Antrag im günstigsten Licht präsentieren. Ein guter zweisprachiger Makler ist seine Provision bei Hypothekenanträgen mehrfach wert.

Was tatsächlich funktioniert: Der praktische Ansatz

Nach all den obigen Details hier die ehrliche Zusammenfassung, wie die meisten Akiya-Käufe durch Ausländer tatsächlich ablaufen:

Die Immobilie wird mit Bargeld gekauft. Der Käufer spart an, leiht gegen Vermögenswerte im Heimatland oder kombiniert beides. Die japanische Seite der Transaktion beinhaltet überhaupt keine Kreditinstitute. Ein Gerichtsschreiber bearbeitet den Eigentumsübertrag, der Käufer zahlt bar, und der Deal schließt in Wochen statt Monaten.

Die Renovierung wird separat finanziert. Kommunale Zuschüsse decken einen Teil. Der Rest kommt aus Ersparnissen, Krediten im Heimatland oder einer über Monate oder Jahre gestreckten Renovierung. Viele Käufer führen zunächst eine Runde mit wesentlichen Reparaturen (Dach, Sanitär, Elektrik) durch und nehmen dann kosmetische und Komfortverbesserungen schrittweise vor, wie es das Budget erlaubt.

Bankfinanzierung ist ein Bonus, kein Plan. Wenn Ihre Umstände zufällig passen – unbefristete Aufenthaltserlaubnis, japanisches Einkommen, eine Immobilie über der Mindestdarlehensschwelle – dann erkunden Sie es. Aber bauen Sie Ihre Akiya-Kaufstrategie nicht darauf auf, eine japanische Hypothek zu bekommen. Bauen Sie sie darauf auf, keine zu benötigen.

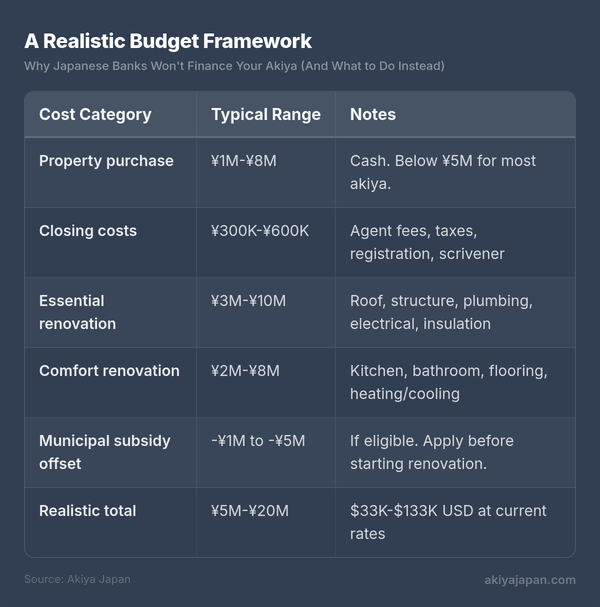

Ein realistischer Budgetrahmen

Um all dies zusammenzuführen, so sieht ein typisches Akiya-Kauf- und Renovierungsbudget für einen ausländischen Käufer aus:

Das ist eine große Spanne, und wo Sie landen, hängt vom Zustand der Immobilie, dem Standort und dem Umfang der gewünschten Arbeiten ab. Aber selbst am oberen Ende ist es ein Bruchteil dessen, was ein vergleichbares Projekt in den meisten westlichen Ländern kosten würde.

Wesentliche Erkenntnisse

- Japanische Banken finanzieren die meisten Akiya-Käufe durch Ausländer nicht. Die Kombination aus Abschreibungsregeln für Gebäude, Aufenthaltsvoraussetzungen, Mindestdarlehenssummen und niedrigen ländlichen Beleihungswerten macht es strukturell unpraktisch.

- Einige Banken prüfen Anträge von Inhabern einer unbefristeten Aufenthaltserlaubnis mit japanischem Einkommen, aber nur für Immobilien über ¥5–10 Millionen – was die günstigsten Akiya ausschließt.

- Bargeld ist König. Die meisten ausländischen Akiya-Käufer zahlen bar für die Immobilie und finanzieren die Renovierung durch Ersparnisse, Kredite im Heimatland oder kommunale Zuschüsse.

- Kommunale Zuschüsse sind echtes Geld. Recherchieren Sie, was in Ihrer Zielregion verfügbar ist, bevor Sie kaufen. Zuschüsse von ¥1–5 Millionen für Renovierungen sind nicht ungewöhnlich.

- Die Immobilie ist der günstige Teil. Planen Sie Ihre Renovierungskosten sorgfältig – sie werden den Kaufpreis typischerweise um das 2–5-fache übersteigen.

- Lassen Sie sich nicht von Finanzierungsängsten aufhalten. Der Grund, warum Akiya für ausländische Käufer zugänglich sind, ist genau der, dass sie günstig genug sind, um sie ohne Hypothek zu kaufen.

Das japanische Bankensystem wurde nicht für Ihren Akiya-Kauf konzipiert. Aber der Akiya-Markt mit seinen bemerkenswert niedrigen Einstiegspreisen wurde auch nicht dafür konzipiert, das Bankensystem zu benötigen. Arbeiten Sie mit dieser Realität, nicht gegen sie, und Sie werden feststellen, dass der Weg zum Eigentum einfacher ist, als es die Finanzierungssituation erscheinen lässt.