Se você é um estrangeiro esperando financiar a compra de um akiya com uma hipoteca japonesa, quase certamente não poderá. Mas isso não significa que comprar esteja fora de alcance — apenas significa que você precisa de uma abordagem diferente.

O sistema bancário japonês não foi construído pensando em compradores estrangeiros de akiya. Entre os rigorosos requisitos de residência, os valores mínimos de empréstimo e a forma como os bancos japoneses avaliam edifícios de madeira envelhecidos, a situação de financiamento pode parecer um muro de "nãos". Este guia explica exatamente por que os bancos rejeitam a maioria das solicitações de financiamento de akiya, quais instituições podem dizer sim sob as circunstâncias certas e — mais importante — as estratégias alternativas que realmente funcionam para compradores estrangeiros.

Por que os Bancos Japoneses Dizem Não

Não é pessoal. A concessão de hipotecas no Japão segue um conjunto de regras estruturais que tornam o financiamento de akiya impraticável do ponto de vista do banco, independentemente da sua situação financeira no seu país de origem.

O imóvel tem valor contábil zero

Este é o maior obstáculo, e a maioria dos compradores estrangeiros não o vê chegando. Os bancos japoneses avaliam o valor da propriedade usando um sistema de vida útil estatutária. Para edifícios residenciais de madeira — que representam a grande maioria dos akiya — essa vida útil é de 22 anos. Uma vez que uma casa de madeira passa do seu 22º aniversário, seu valor de construção avaliado cai para zero, independentemente de sua condição real.

Pense no que isso significa: uma linda casa de fazenda de 30 anos, bem conservada, com telhado novo e encanamento moderno vale exatamente o mesmo que uma ruína desmoronando no papel. O banco vê ambos apenas como valor do terreno. E no Japão rural, o valor do terreno sozinho muitas vezes é muito baixo para justificar uma hipoteca.

Isso não é uma peculiaridade — é fundamental para o funcionamento do mercado imobiliário japonês. Ao contrário da maioria dos países ocidentais, onde casas mais antigas podem valorizar, os sistemas tributário e bancário do Japão tratam os edifícios como ativos depreciáveis, muito parecido com carros. Uma casa perde aproximadamente 4,5% de seu valor a cada ano até chegar a zero no ano 22.

O valor do empréstimo é muito baixo para processar

A maioria dos bancos japoneses estabelece valores mínimos de hipoteca entre ¥5 milhões e ¥10 milhões (aproximadamente $33.000–$67.000 USD). Muitos akiya são vendidos por ¥1–5 milhões, e alguns são listados por menos de ¥1 milhão. O custo administrativo de processar, avaliar e administrar uma hipoteca em uma propriedade de ¥2 milhões simplesmente não vale a pena para o banco. Eles gastariam mais com papelada do que ganhariam em juros durante a vida do empréstimo.

Sem histórico de crédito japonês

O sistema de crédito do Japão é totalmente separado daqueles de outros países. Sua pontuação FICO de 800, seu histórico de pagamentos impecável com seu banco de origem, sua carteira de investimentos substancial — nada disso existe no sistema de informações de crédito do Japão. No que diz respeito aos bancos japoneses, você não tem nenhum histórico financeiro.

O Japão usa três agências de informações de crédito — CIC, JICC e KSC — e elas rastreiam apenas a atividade financeira dentro do Japão. Construir um histórico de crédito requer ter produtos financeiros japoneses: um cartão de crédito japonês, um contrato de telefone japonês, contas de serviços públicos japonesas pagas de uma conta bancária japonesa. Isso leva anos, não meses.

Os requisitos de residência são rigorosos

A maioria dos bancos japoneses exige um ou mais dos seguintes itens para sequer considerar uma solicitação de hipoteca:

- Residência permanente (PR) — o padrão ouro para elegibilidade de hipoteca. Normalmente requer 10+ anos de residência contínua no Japão.

- Visto de cônjuge — casado com um nacional japonês com renda familiar estável no Japão.

- Status de residente de longo prazo — pelo menos 3 anos com um visto qualificado e emprego estável em uma empresa japonesa.

- Renda japonesa — renda documentada e tributável obtida no Japão, normalmente por um mínimo de 2–3 anos consecutivos.

Se você mora fora do Japão e quer comprar uma propriedade de férias ou uma futura casa de aposentadoria, as hipotecas japonesas convencionais estão essencialmente fora de questão. Os bancos querem mutuários que estejam fisicamente presentes, ganhando ienes e integrados ao sistema financeiro japonês.

Baixo valor de garantia em áreas rurais

Os bancos emprestam com base em garantias. Um apartamento de ¥50 milhões no centro de Tóquio é fácil de vender se o mutuário deixar de pagar — sempre há um comprador. Uma casa de madeira de ¥3 milhões em uma vila com uma população em declínio de 2.000? O banco poderia ficar com ela por anos. Propriedades rurais carregam alto risco de garantia, e os bancos precificam esse risco simplesmente não emprestando.

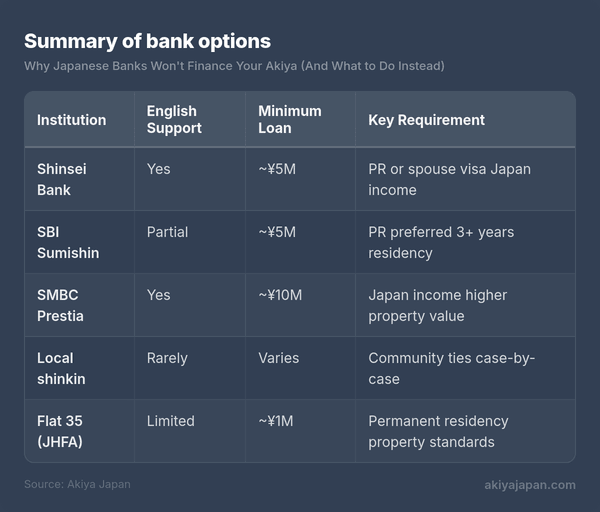

Bancos que Concedem Empréstimos a Estrangeiros

Um pequeno número de instituições financeiras japonesas considerará solicitações de hipoteca de estrangeiros, mas cada uma delas vem com condições significativas. Não leia esta seção como "esses bancos lhe darão uma hipoteca" — leia como "estas são as únicas portas que valem a pena bater se você atender aos requisitos".

Shinsei Bank e SBI Sumishin Net Bank

Estes são frequentemente citados como as opções mais acessíveis para estrangeiros. Ambos oferecem alguma documentação em inglês e funcionários de suporte que podem se comunicar em inglês. No entanto, ambos geralmente exigem residência permanente ou visto de cônjuge, emprego estável no Japão e que a propriedade atenda a certos limites de valor. A SBI Sumishin concedeu hipotecas a residentes de longo prazo sem PR em alguns casos, mas isso é avaliado caso a caso, não é uma política publicada.

SMBC Prestia (antigo Citibank Japan)

O SMBC Prestia atende clientes internacionais e fornece serviços bancários em inglês. Eles oferecem produtos de hipoteca, mas os valores mínimos de empréstimo normalmente começam em ¥10 milhões ou mais, o que imediatamente exclui a maioria das compras de akiya. Você também precisará de renda documentada no Japão. O Prestia é mais realista para compras de apartamentos urbanos do que para akiya rurais.

Bancos shinkin locais e cooperativas de crédito

O conselho convencional se desfaz. Os bancos shinkin (cooperativas de crédito) operam no nível local e às vezes têm mais flexibilidade do que os grandes bancos nacionais. Em áreas onde os municípios estão ativamente tentando atrair novos residentes para combater o despovoamento, os bancos shinkin locais podem estar mais dispostos a trabalhar com candidatos não convencionais — incluindo estrangeiros com laços com a comunidade.

O problema é que não há uma política padronizada. Você precisa entrar na agência, explicar sua situação e torcer por um agente de empréstimo simpático que esteja disposto a escalar sua solicitação. Ter um cônjuge japonês, sócio comercial ou fiador local melhora drasticamente suas chances. Falar japonês — ou levar alguém que fale — é praticamente obrigatório.

Japan Housing Finance Agency (Flat 35)

O programa Flat 35 é uma hipoteca de taxa fixa apoiada pelo governo disponível através de instituições financeiras participantes. A taxa de juros é fixa por até 35 anos, o que é atraente em qualquer mercado. Estrangeiros com residência permanente são elegíveis. A propriedade deve atender a padrões técnicos específicos, que muitos akiya mais antigos não passarão sem reforma. Valores mínimos de empréstimo e requisitos de propriedade ainda se aplicam.

Resumo das opções bancárias

Observação: As políticas mudam regularmente. Os valores mínimos e requisitos de residência listados aqui são diretrizes gerais — sempre confirme diretamente com a instituição.

O Problema do Financiamento para Reformas

Mesmo que você de alguma forma consiga financiamento para a compra em si, você vai esbarrar no mesmo obstáculo novamente quando se trata de reforma. E a reforma é onde o dinheiro real vai.

Uma akiya típica pode custar ¥1–5 milhões para comprar, mas trazê-la para padrões de vida confortáveis e modernos pode facilmente custar ¥5–15 milhões ou mais. Reparos estruturais, substituição do telhado, atualizações de encanamento e elétrica, isolamento, reforço sísmico — estes não são retoques cosméticos. São trabalhos essenciais em edifícios que muitas vezes ficaram vazios por anos.

Os bancos japoneses que oferecem empréstimos para reformas (empréstimos reform) enfrentam o mesmo problema de garantia: eles estão sendo solicitados a emprestar dinheiro para melhorar um imóvel que consideram sem valor. Alguns bancos oferecem empréstimos combinados de compra e reforma, mas estes são tipicamente limitados a propriedades que já atendem a limites mínimos de valor — o que, novamente, exclui a maioria das akiya baratas.

Empréstimos para reformas, quando disponíveis, tendem a ter prazos mais curtos (10–15 anos), taxas de juros mais altas e valores máximos mais baixos do que hipotecas padrão. Eles também podem exigir planos detalhados de reforma de um empreiteiro licenciado antes da aprovação.

Estratégias Alternativas de Financiamento

Aqui está a boa notícia: a grande maioria dos compradores estrangeiros de akiya não usa financiamento bancário japonês. Os preços dos imóveis são baixos o suficiente para que outras estratégias funcionem melhor. Aqui está o que as pessoas realmente fazem.

Compra à vista

Esta é de longe a abordagem mais comum, e vale a pena reformular como você pensa sobre isso. Quando um imóvel custa ¥2–5 milhões ($13.000–$33.000 USD), você não está comprando uma casa como faria em Londres ou Sydney. Você está fazendo uma compra mais próxima em escala a um carro usado. Muitos compradores economizam especificamente para uma compra de akiya, tratando-a como uma meta de poupança de médio prazo, em vez de um grande evento de endividamento.

As vantagens do pagamento à vista são significativas no Japão:

- Fechamento mais rápido — transações à vista podem ser concluídas em 4–8 semanas versus 2–3 meses com financiamento.

- Posição de negociação mais forte — vendedores e corretores preferem compradores à vista, e você pode conseguir negociar um preço mais baixo.

- Sem requisitos de residência — qualquer pessoa pode comprar propriedade no Japão à vista, independentemente do status de visto.

- Sem dívida contínua denominada em iene — você evita o risco cambial nos pagamentos.

- Documentação mais simples — sem avaliações bancárias, sem taxas de registro de hipoteca, sem taxas de garantia de empréstimo.

Patrimônio líquido ou HELOC no seu país de origem

Se você possui propriedade em seu país de origem, tomar empréstimo contra seu patrimônio existente pode ser uma das maneiras mais inteligentes de financiar uma compra no Japão. Uma linha de crédito com garantia de imóvel (HELOC) ou um empréstimo com garantia de imóvel usa sua propriedade doméstica como garantia — que seu banco doméstico realmente sabe como avaliar — e lhe dá dinheiro para usar no Japão.

Esta abordagem permite que você tome empréstimo às taxas do seu país de origem (muitas vezes mais baixas do que as taxas de empréstimo para reforma japonesas para estrangeiros), usando um ativo que seu banco entende, mantendo a transação no Japão simples e baseada em dinheiro. O principal risco é a exposição cambial: você está tomando empréstimo em sua moeda local, mas comprando um ativo denominado em iene.

Subsídios e bolsas municipais

A maioria dos compradores ignora isso completamente. Centenas de municípios japoneses oferecem subsídios financeiros diretos para pessoas que compram e reformam akiya, particularmente em áreas em despovoamento. Estes não são empréstimos — são bolsas que não precisam ser reembolsadas.

Programas típicos oferecem:

- Bolsas de reforma de ¥1–5 milhões para melhorias estruturais em akiya.

- Subsídios de mudança de ¥100.000–¥300.000 para se mudar para o município.

- Bônus de criação de filhos — subsídios adicionais por criança para famílias com crianças pequenas.

- Isenções de imposto predial por 3–5 anos após a compra.

- Listagens em bancos de akiya reduzidas ou gratuitas — alguns municípios listam propriedades por ¥0 se o comprador se comprometer a morar lá.

As condições variam muito. Alguns programas exigem que você se torne residente do município. Alguns exigem que a reforma seja feita por empreiteiros locais. Alguns são limitados a candidatos abaixo de uma certa idade ou a famílias. E alguns são explicitamente abertos a estrangeiros — embora o processo de inscrição normalmente exija habilidade em língua japonesa ou assistência local.

Subsídios municipais não cobrirão o custo total da compra e reforma, mas ¥2–3 milhões em financiamento de bolsa podem fazer uma diferença substancial quando a propriedade em si custa ¥1–5 milhões.

Financiamento pelo vendedor

Raro, mas não impossível. Em alguns casos — particularmente com propriedades listadas através de bancos municipais de akiya — o vendedor pode concordar com um plano de pagamento parcelado. Isso é mais provável quando o vendedor é um município ou executor testamentário que quer desfazer-se da propriedade e está menos preocupado em receber o pagamento total imediatamente.

O financiamento pelo vendedor no Japão não tem um quadro padronizado, então os termos são negociados diretamente. Você precisaria de um shiho shoshi (escrivão judicial) para redigir um acordo adequado e lidar com a transferência de título. Não espere que isso seja oferecido — mas se você estiver lidando com um vendedor motivado e tiver representação local, vale a pena perguntar.

Empréstimos pessoais no seu país de origem

Um empréstimo pessoal não garantido do seu banco doméstico não oferecerá as taxas ou condições de uma hipoteca, mas para uma compra na escala de uma akiya, os números ainda podem funcionar. Um empréstimo pessoal de $25.000 a 7–10% ao longo de 5 anos pode custar $500–600/mês em pagamentos. Esse é um alto custo de capital, mas coloca você em uma propriedade sem esperar anos para economizar o valor total.

Compare o custo total de juros com a alternativa: esperar 2–3 anos para economizar enquanto os preços dos imóveis, custos de reforma e taxas de câmbio mudam. Às vezes, pagar um prêmio pela velocidade faz sentido financeiro.

Abordagem combinada

A estratégia mais prática para muitos compradores é uma combinação:

- Dinheiro para a compra da propriedade (a parte mais barata).

- Bolsas municipais para reforma (inscreva-se cedo — algumas têm prazos anuais).

- Patrimônio imobiliário ou empréstimo pessoal para os custos restantes de reforma (tomado em sua moeda local, contra ativos que seu banco entende).

Isso mantém o lado japonês da transação limpo e baseado em dinheiro, enquanto aproveita sua situação financeira em casa para o trabalho de reforma mais caro.

Considerações Cambiais

Se você está financiando uma compra de fora do Japão, a troca de moeda se torna uma parte significativa do seu planejamento financeiro. O iene tem experimentado flutuações significativas, e a taxa na qual você converte sua moeda local em iene afeta diretamente seu custo total.

Tomar empréstimo em iene vs. sua moeda local

Se você tomar empréstimo em iene (através de um banco japonês), seus pagamentos são em iene. Se sua renda está em outra moeda, um iene em fortalecimento torna seus pagamentos mais caros. Se você tomar empréstimo em sua moeda local (HELOC, empréstimo pessoal), seus pagamentos são previsíveis, mas o valor do seu ativo denominado em iene flutua em relação à sua dívida.

Nenhuma abordagem elimina totalmente o risco cambial. A questão-chave é: onde está sua renda? Se você ganha em iene, tome empréstimo em iene. Se você ganha em dólares, euros ou libras, tomar empréstimo em sua moeda local e converter para iene para a compra é geralmente mais simples e previsível.

Serviços de transferência

Não use seu banco regular para grandes transferências internacionais — a margem da taxa de câmbio e as taxas podem custar 2–4% do valor total. Serviços como Wise (antigo TransferWise), OFX ou Revolut oferecem taxas de câmbio significativamente melhores e taxas mais baixas para grandes transferências. Em uma transferência de ¥10 milhões, a diferença entre um banco e um serviço de transferência especializado pode ser de ¥200.000–¥400.000.

Se Você Se Qualificar: Abordando um Banco Japonês

Se você tem residência permanente, renda japonesa estável e está procurando uma propriedade avaliada acima de ¥10 milhões, uma hipoteca japonesa se torna uma opção realista. Aqui está como abordá-la.

Passo 1: Obtenha pré-qualificação antes de procurar propriedade

Entre em contato com o banco antes de encontrar uma propriedade. Explique sua situação — status de visto, emprego, renda, o tipo de propriedade que você está procurando. O banco lhe dirá rapidamente se você é um candidato viável. Isso evita que você sofra a decepção de encontrar uma propriedade perfeita e depois descobrir que não pode financiá-la.

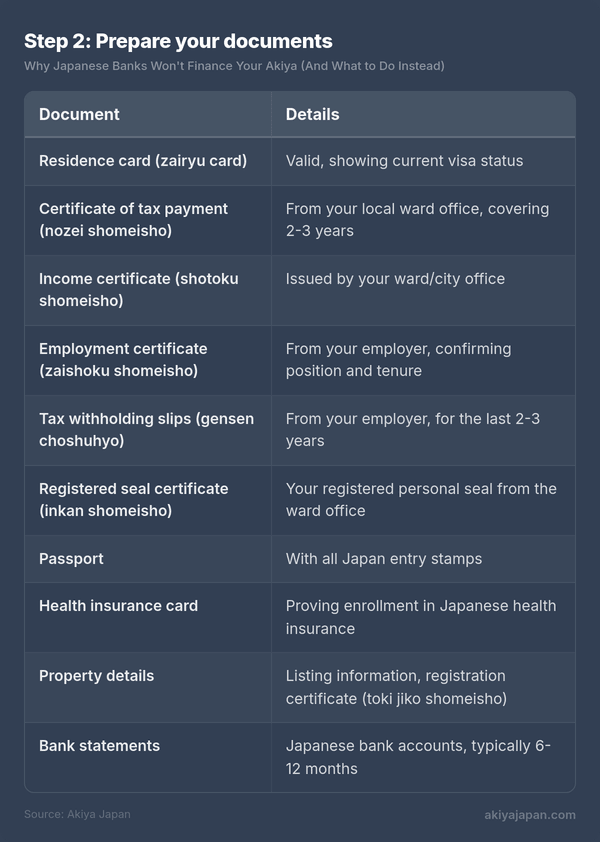

Passo 2: Prepare seus documentos

As inscrições para hipoteca japonesa exigem documentação extensa. Ter tudo pronto antes de se inscrever mostra ao banco que você é sério e acelera consideravelmente o processo.

Se você for autônomo, também precisará de suas declarações de imposto de renda finais (kakutei shinkoku) dos últimos 3 anos e demonstrações financeiras do seu negócio.

Passo 3: Entenda os custos além da hipoteca

Mesmo com o financiamento aprovado, você precisará de dinheiro em espécie para os custos de fechamento que não podem ser incluídos na hipoteca:

- Comissão do agente imobiliário — até 3% + ¥60.000 + impostos (limitado por lei).

- Taxas de registro e licença — aproximadamente 1–2% do valor avaliado do imóvel.

- Imposto de selo — ¥10.000–¥60.000 dependendo do valor do empréstimo.

- Imposto de registro de hipoteca — 0,4% do valor do empréstimo (reduzido para 0,1% para certas residências principais).

- Taxa de garantia do empréstimo — tipicamente 2% do valor do empréstimo antecipadamente, ou um acréscimo de 0,2% na taxa de juros.

- Seguro contra incêndio — exigido pelo banco, tipicamente ¥100.000–¥300.000 para uma apólice de vários anos.

- Honorários do escrivão judicial — ¥100.000–¥200.000 para lidar com o registro.

Reserve um adicional de 6–10% do preço de compra para esses custos de fechamento. Em uma propriedade de ¥10 milhões, isso significa ¥600.000–¥1.000.000 em dinheiro que você precisará, independentemente da sua hipoteca.

Passo 4: Use um agente imobiliário bilíngue

Seu agente será sua principal interface com o banco. Eles já fizeram isso antes, sabem com quais oficiais de empréstimo falar e podem apresentar sua aplicação da maneira mais favorável. Um bom agente bilíngue vale sua comissão várias vezes quando se trata de aplicações de hipoteca.

O que Realmente Funciona: A Abordagem Prática

Após todos os detalhes acima, aqui está o resumo honesto de como a maioria das compras de akiya por estrangeiros realmente acontece:

A propriedade é comprada à vista. O comprador economiza, toma empréstimo contra ativos do país de origem ou combina ambos. O lado japonês da transação não envolve nenhuma instituição de crédito. Um escrivão judicial cuida da transferência do título, o comprador paga à vista e o negócio é concluído em semanas, não em meses.

A reforma é financiada separadamente. Subsídios municipais cobrem uma parte. O resto vem de economias, empréstimos do país de origem ou reformas em fases distribuídas ao longo de meses ou anos. Muitos compradores fazem uma rodada inicial de reparos essenciais (telhado, encanamento, elétrica) e depois lidam com melhorias estéticas e de conforto gradualmente, conforme o orçamento permite.

O financiamento bancário é um bônus, não um plano. Se suas circunstâncias coincidirem — residência permanente, renda japonesa, uma propriedade acima do valor mínimo de empréstimo — então explore isso. Mas não construa sua estratégia de compra de akiya em torno de conseguir uma hipoteca japonesa. Construa-a em torno de não precisar de uma.

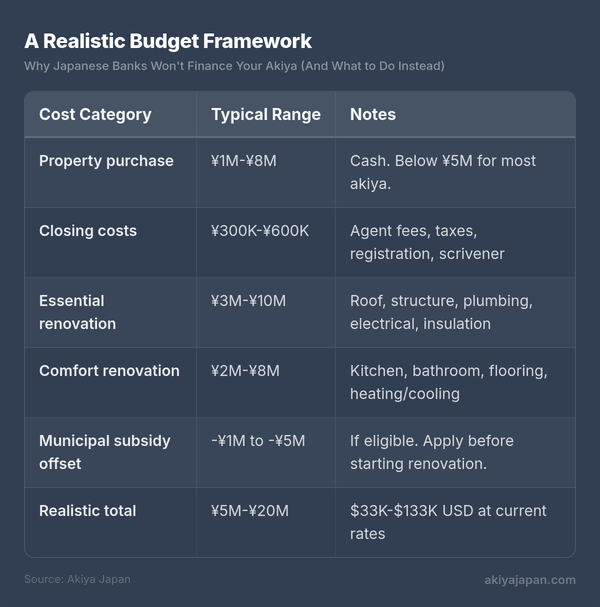

Uma Estrutura Orçamentária Realista

Para unir tudo isso, aqui está como um orçamento típico de compra e reforma de akiya se parece para um comprador estrangeiro:

Essa é uma faixa ampla, e onde você se encaixa depende da condição da propriedade, localização e de quanto trabalho você quer feito. Mas mesmo no extremo superior, é uma fração do que um projeto comparável custaria na maioria dos países ocidentais.

Principais Conclusões

- Os bancos japoneses não financiarão a maioria das compras de akiya por estrangeiros. A combinação de regras de depreciação de construção, requisitos de residência, valores mínimos de empréstimo e baixos valores de garantia em áreas rurais torna isso estruturalmente impraticável.

- Alguns bancos considerarão aplicações de titulares de PR com renda japonesa, mas apenas para propriedades acima de ¥5–10 milhões — o que exclui os akiya mais baratos.

- Dinheiro à vista é rei. A maioria dos compradores estrangeiros de akiya paga à vista pela propriedade e financia a reforma por meio de economias, empréstimos do país de origem ou subsídios municipais.

- Subsídios municipais são dinheiro real. Pesquise o que está disponível na sua área de interesse antes de comprar. Subsídios de ¥1–5 milhões para reforma não são incomuns.

- A propriedade é a parte barata. Orçe seus custos de reforma com cuidado — eles normalmente excederão o preço de compra por um fator de 2–5x.

- Não deixe que a ansiedade sobre financiamento o impeça. A razão pela qual os akiya são acessíveis para compradores estrangeiros é precisamente porque são baratos o suficiente para comprar sem uma hipoteca.

O sistema bancário japonês não foi projetado para sua compra de akiya. Mas o mercado de akiya, com seus preços de entrada notavelmente baixos, também não foi projetado para precisar do sistema bancário. Trabalhe com essa realidade, não contra ela, e você descobrirá que o caminho para a propriedade é mais simples do que a situação de financiamento faz parecer.