Si vous êtes un étranger espérant financer l'achat d'un akiya avec un prêt hypothécaire japonais, c'est presque certainement impossible. Mais cela ne signifie pas que l'achat est hors de portée — cela signifie simplement que vous avez besoin d'une approche différente.

Le système bancaire japonais n'a pas été conçu en pensant aux acheteurs étrangers d'akiya. Entre les exigences strictes de résidence, les seuils minimums de prêt et la façon dont les banques japonaises évaluent les bâtiments en bois vieillissants, la situation du financement peut sembler être un mur de "non". Ce guide explique exactement pourquoi les banques rejettent la plupart des demandes de financement d'akiya, quelles institutions pourraient dire oui dans certaines circonstances, et — le plus important — les stratégies alternatives qui fonctionnent réellement pour les acheteurs étrangers.

Pourquoi les banques japonaises disent Non

Ce n'est pas personnel. L'octroi de prêts hypothécaires au Japon suit un ensemble de règles structurelles qui rendent le financement d'akiya peu pratique du point de vue de la banque, quelle que soit votre situation financière dans votre pays d'origine.

Le bâtiment a une valeur comptable nulle

C'est le plus grand obstacle, et la plupart des acheteurs étrangers ne s'y attendent pas. Les banques japonaises évaluent la valeur des biens immobiliers en utilisant un système de durée de vie utile légale. Pour les bâtiments résidentiels en bois — qui représentent la grande majorité des akiya — cette durée de vie utile est de 22 ans. Une fois qu'une maison en bois dépasse son 22ème anniversaire, sa valeur bâtiment évaluée tombe à zéro, quelle que soit son état réel.

Réfléchissez à ce que cela signifie : une ferme de 30 ans magnifiquement entretenue avec une nouvelle toiture et une plomberie moderne vaut exactement la même chose qu'une ruine en train de s'effondrer sur le papier. La banque considère les deux uniquement pour la valeur du terrain. Et dans les zones rurales du Japon, la valeur du terrain seule est souvent trop faible pour justifier un prêt hypothécaire.

Ce n'est pas une particularité — c'est fondamental dans le fonctionnement de l'immobilier japonais. Contrairement à la plupart des pays occidentaux, où les maisons anciennes peuvent prendre de la valeur, les systèmes fiscaux et bancaires du Japon traitent les bâtiments comme des actifs dépréciables, un peu comme des voitures. Une maison perd environ 4,5 % de sa valeur chaque année jusqu'à atteindre zéro à la 22ème année.

Le montant du prêt est trop faible à traiter

La plupart des banques japonaises fixent des montants hypothécaires minimums entre 5 et 10 millions de yens (environ 33 000 à 67 000 USD). De nombreux akiya se vendent entre 1 et 5 millions de yens, et certains sont listés à moins d'un million de yens. Le coût administratif de traitement, d'évaluation et de gestion d'un prêt hypothécaire sur une propriété de 2 millions de yens n'en vaut tout simplement pas la peine pour la banque. Elle dépenserait plus en paperasse qu'elle ne gagnerait en intérêts sur la durée du prêt.

Aucun historique de crédit japonais

Le système de crédit du Japon est entièrement séparé de ceux des autres pays. Votre score FICO de 800, votre historique de paiement impeccable avec votre banque d'origine, votre portefeuille d'investissement substantiel — rien de tout cela n'existe dans le système d'information sur le crédit du Japon. Pour les banques japonaises, vous n'avez aucune trace financière du tout.

Le Japon utilise trois agences d'information sur le crédit — CIC, JICC et KSC — et elles ne suivent que l'activité financière au Japon. Construire un historique de crédit nécessite d'avoir des produits financiers japonais : une carte de crédit japonaise, un contrat de téléphone japonais, des factures de services publics japonais payées depuis un compte bancaire japonais. Cela prend des années, pas des mois.

Les exigences de résidence sont strictes

La plupart des banques japonaises exigent une ou plusieurs des conditions suivantes pour même envisager une demande de prêt hypothécaire :

- Résidence permanente (PR) — la référence absolue pour l'éligibilité au prêt hypothécaire. Nécessite généralement 10 ans ou plus de résidence continue au Japon.

- Visa de conjoint — marié à un ressortissant japonais avec un revenu stable du ménage au Japon.

- Statut de résident de longue durée — au moins 3 ans avec un visa qualifiant et un emploi stable dans une entreprise japonaise.

- Revenu japonais — revenu documenté, imposable, gagné au Japon, généralement pendant un minimum de 2 à 3 années consécutives.

Si vous vivez en dehors du Japon et souhaitez acheter une propriété de vacances ou une future maison de retraite, les prêts hypothécaires japonais conventionnels sont essentiellement hors de question. Les banques veulent des emprunteurs physiquement présents, gagnant des yens et intégrés au système financier japonais.

Faible valeur de garantie dans les zones rurales

Les banques prêtent contre une garantie. Un appartement de 50 millions de yens dans le centre de Tokyo est facile à vendre si l'emprunteur fait défaut — il y a toujours un acheteur. Une maison en bois de 3 millions de yens dans un village dont la population décline et compte 2 000 habitants ? La banque pourrait être coincée avec pendant des années. Les propriétés rurales présentent un risque de garantie élevé, et les banques gèrent ce risque en ne prêtant tout simplement pas.

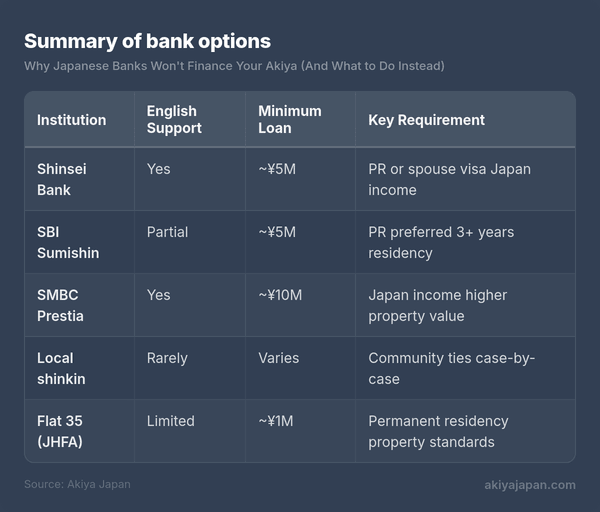

Les banques qui prêtent aux étrangers

Un petit nombre d'institutions financières japonaises examineront les demandes de prêt hypothécaire de ressortissants étrangers, mais chacune d'elles impose des conditions importantes. Ne lisez pas cette section comme "ces banques vous donneront un prêt" — lisez-la comme "ce sont les seules portes qui valent la peine d'être frappées si vous remplissez les conditions requises."

Shinsei Bank et SBI Sumishin Net Bank

Ce sont souvent citées comme les options les plus accessibles aux étrangers. Toutes deux proposent une documentation en anglais et du personnel de soutien pouvant communiquer en anglais. Cependant, toutes deux exigent généralement la résidence permanente ou un visa de conjoint, un emploi stable au Japon, et que la propriété atteigne certains seuils de valeur. SBI Sumishin a accordé des prêts hypothécaires à des résidents de longue durée sans PR dans certains cas, mais cela est évalué au cas par cas, ce n'est pas une politique publiée.

h3>SMBC Prestia (anciennement Citibank Japan)SMBC Prestia s'adresse à une clientèle internationale et fournit des services bancaires en anglais. Ils proposent des produits de prêt hypothécaire, mais les montants minimums de prêt commencent généralement à 10 millions de yens ou plus, ce qui exclut immédiatement la plupart des achats d'akiya. Vous aurez également besoin d'un revenu documenté au Japon. Prestia est plus réaliste pour l'achat d'appartements urbains que pour les akiya ruraux.

Les banques shinkin locales et les coopératives de crédit

Le conseil conventionnel s'effondre ici. Les banques shinkin (coopératives de crédit) opèrent au niveau local et ont parfois plus de flexibilité que les grandes banques nationales. Dans les zones où les municipalités tentent activement d'attirer de nouveaux résidents pour lutter contre la dépopulation, les banques shinkin locales peuvent être plus disposées à travailler avec des candidats non conventionnels — y compris des ressortissants étrangers ayant des liens avec la communauté.

Le hic, c'est qu'il n'y a pas de politique standardisée. Vous devez vous rendre à l'agence, expliquer votre situation, et espérer un agent de crédit compréhensif qui accepte de faire remonter votre demande. Avoir un conjoint japonais, un partenaire commercial ou un garant local améliore considérablement vos chances. Parler japonais — ou amener quelqu'un qui le parle — est pratiquement obligatoire.

Japan Housing Finance Agency (Flat 35)

Le programme Flat 35 est un prêt hypothécaire à taux fixe garanti par le gouvernement, disponible auprès d'institutions financières participantes. Le taux d'intérêt est fixe pour une durée allant jusqu'à 35 ans, ce qui est attractif sur n'importe quel marché. Les ressortissants étrangers ayant une résidence permanente sont éligibles. La propriété doit répondre à des normes techniques spécifiques, que de nombreux akiya anciens ne passeront pas sans rénovation. Des montants minimums de prêt et des exigences concernant la propriété s'appliquent toujours.

Résumé des options bancaires

Note : Les politiques changent régulièrement. Les montants minimums et les exigences de résidence indiqués ici sont des lignes directrices générales — confirmez toujours directement auprès de l'institution.

Le Problème du Financement des Rénovations

Même si vous parvenez d'une manière ou d'une autre à obtenir un financement pour l'achat lui-même, vous vous heurterez au même obstacle lorsqu'il s'agira de la rénovation. Et c'est dans la rénovation que l'argent est vraiment dépensé.

Un akiya typique peut coûter 1 à 5 millions de yens à l'achat, mais le remettre aux normes de confort et de vie modernes peut facilement coûter 5 à 15 millions de yens, voire plus. Réparations structurelles, remplacement de la toiture, mise aux normes de la plomberie et de l'électricité, isolation, renforcement parasismique — ce ne sont pas des retouches cosmétiques. Ce sont des travaux essentiels sur des bâtiments souvent restés vacants pendant des années.

Les banques japonaises qui proposent des prêts à la rénovation (prêts reform) sont confrontées au même problème de garantie : on leur demande de prêter de l'argent pour améliorer un bâtiment qu'elles considèrent comme sans valeur. Certaines banques proposent des prêts combinés achat-rénovation, mais ceux-ci sont généralement limités aux propriétés qui atteignent déjà un seuil de valeur minimum — ce qui exclut, encore une fois, la plupart des akiya bon marché.

Les prêts à la rénovation, lorsqu'ils sont disponibles, ont tendance à avoir des durées plus courtes (10–15 ans), des taux d'intérêt plus élevés et des montants maximums plus faibles que les hypothèques standard. Ils peuvent également exiger des plans de rénovation détaillés d'un entrepreneur agréé avant approbation.

Stratégies de Financement Alternatives

Voici la bonne nouvelle : la grande majorité des acheteurs étrangers d'akiya n'utilisent pas du tout le financement bancaire japonais. Les prix des propriétés sont suffisamment bas pour que d'autres stratégies fonctionnent mieux. Voici ce que les gens font réellement.

Achat au comptant

C'est de loin l'approche la plus courante, et il vaut la peine de reconsidérer votre façon de l'envisager. Lorsqu'une propriété coûte 2 à 5 millions de yens (environ 13 000 à 33 000 USD), vous n'achetez pas une maison comme vous le feriez à Londres ou Sydney. Vous effectuez un achat dont l'échelle se rapproche davantage de celle d'une voiture d'occasion. De nombreux acheteurs épargnent spécifiquement pour un achat d'akiya, le traitant comme un objectif d'épargne à moyen terme plutôt que comme un événement d'endettement majeur.

Les avantages du paiement au comptant sont significatifs au Japon :

- Clôture plus rapide — les transactions au comptant peuvent être finalisées en 4 à 8 semaines contre 2 à 3 mois avec un financement.

- Position de négociation plus forte — les vendeurs et les agents préfèrent les acheteurs au comptant, et vous pourrez peut-être négocier un prix plus bas.

- Aucune exigence de résidence — toute personne peut acheter un bien immobilier au Japon au comptant, quel que soit son statut de visa.

- Pas de dette continue libellée en yen — vous évitez le risque de change sur les remboursements.

- Paperasse simplifiée — pas d'évaluation bancaire, pas de frais d'enregistrement d'hypothèque, pas de frais de garantie de prêt.

Fonds propres ou HELOC dans votre pays d'origine

Si vous possédez un bien immobilier dans votre pays d'origine, emprunter sur la base de vos fonds propres existants peut être l'un des moyens les plus intelligents de financer un achat au Japon. Une marge de crédit hypothécaire (HELOC) ou un prêt sur valeur domiciliaire utilise votre propriété nationale comme garantie — que votre banque domestique sait réellement évaluer — et vous donne des liquidités à déployer au Japon.

Cette approche vous permet d'emprunter aux taux de votre pays d'origine (souvent inférieurs aux taux des prêts à la rénovation japonais pour les étrangers), en utilisant un actif que votre banque comprend, tout en gardant la transaction japonaise simple et basée sur le comptant. Le principal risque est l'exposition au change : vous empruntez dans votre devise nationale mais achetez un actif libellé en yen.

Subventions et aides municipales

La plupart des acheteurs négligent totalement cela. Des centaines de municipalités japonaises proposent des subventions financières directes pour les personnes qui achètent et rénovent un akiya, en particulier dans les zones en dépeuplement. Ce ne sont pas des prêts — ce sont des aides qui ne nécessitent pas de remboursement.

Les programmes typiques offrent :

- Des subventions à la rénovation de 1 à 5 millions de yens pour des améliorations structurelles d'un akiya.

- Des aides au déménagement de 100 000 à 300 000 yens pour s'installer dans la municipalité.

- Des primes à la natalité — subventions supplémentaires par enfant pour les familles avec de jeunes enfants.

- Des exonérations de taxe foncière pendant 3 à 5 ans après l'achat.

- Des inscriptions gratuites ou à prix réduit sur les banques d'akiya — certaines municipalités listent des propriétés pour 0 yen si l'acheteur s'engage à y vivre.

Les conditions varient considérablement. Certains programmes exigent que vous deveniez résident de la municipalité. Certains exigent que la rénovation soit effectuée par des entrepreneurs locaux. Certains sont limités aux candidats en dessous d'un certain âge ou aux familles. Et certains sont explicitement ouverts aux ressortissants étrangers — bien que le processus de demande nécessite généralement une maîtrise du japonais ou une assistance locale.

Les subventions municipales ne couvriront pas l'intégralité du coût d'achat et de rénovation, mais 2 à 3 millions de yens d'aides peuvent faire une différence substantielle lorsque la propriété elle-même coûte 1 à 5 millions de yens.

Financement par le vendeur

Rare, mais pas impossible. Dans certains cas — en particulier avec les propriétés listées via les banques d'akiya municipales — le vendeur peut accepter un plan de paiement échelonné. C'est plus probable lorsque le vendeur est une municipalité ou un exécuteur testamentaire qui souhaite se débarrasser du bien et se préoccupe moins de recevoir le paiement intégral immédiatement.

Le financement par le vendeur au Japon n'a pas de cadre standardisé, donc les conditions sont négociées directement. Vous voudriez qu'un shiho shoshi (notaire judiciaire) rédige un accord approprié et s'occupe du transfert de titre. Ne vous attendez pas à ce que cela soit proposé — mais si vous traitez avec un vendeur motivé et avez une représentation locale, cela vaut la peine de demander.

Prêts personnels dans votre pays d'origine

Un prêt personnel non garanti de votre banque nationale n'offrira pas les taux ou les conditions d'une hypothèque, mais pour un achat à l'échelle d'un akiya, les chiffres peuvent encore fonctionner. Un prêt personnel de 25 000 USD à 7–10 % sur 5 ans pourrait vous coûter 500–600 USD/mois en remboursements. C'est un coût du capital élevé, mais cela vous permet d'acquérir une propriété sans attendre des années pour économiser le montant total.

Comparez le coût total des intérêts à l'alternative : attendre 2 à 3 ans pour épargner pendant que les prix de l'immobilier, les coûts de rénovation et les taux de change évoluent tous. Parfois, payer une prime pour la rapidité a un sens financier.

Approche combinée

La stratégie la plus pratique pour de nombreux acheteurs est une combinaison :

- Comptant pour l'achat de la propriété (la partie la moins chère).

- Subventions municipales pour la rénovation (postulez tôt — certaines ont des dates limites annuelles).

- Fonds propres ou prêt personnel pour les coûts de rénovation restants (empruntés dans votre devise nationale, contre des actifs que votre banque comprend).

Cela garde le côté japonais de la transaction propre et basé sur le comptant tout en tirant parti de votre situation financière à domicile pour les travaux de rénovation plus coûteux.

Considérations sur les Devises

Si vous financez un achat depuis l'extérieur du Japon, le change de devises devient une partie significative de votre planification financière. Le yen a connu des fluctuations importantes, et le taux auquel vous convertissez votre devise nationale en yen affecte directement votre coût total.

Emprunter en yen vs. dans votre devise nationale

Si vous empruntez en yen (via une banque japonaise), vos remboursements sont en yen. Si vos revenus sont dans une autre devise, un yen qui se renforce rend vos remboursements plus chers. Si vous empruntez dans votre devise nationale (HELOC, prêt personnel), vos remboursements sont prévisibles, mais la valeur de votre actif libellé en yen fluctue par rapport à votre dette.

Aucune approche n'élimine entièrement le risque de change. La question clé est : d'où proviennent vos revenus ? Si vous gagnez en yen, empruntez en yen. Si vous gagnez en dollars, euros ou livres, emprunter dans votre devise nationale et convertir en yen pour l'achat est généralement plus simple et plus prévisible.

Services de transfert

N'utilisez pas votre banque habituelle pour les gros transferts internationaux — la majoration du taux de change et les frais peuvent vous coûter 2 à 4 % du montant total. Des services comme Wise (anciennement TransferWise), OFX ou Revolut offrent des taux de change nettement meilleurs et des frais plus bas pour les gros transferts. Sur un transfert de 10 millions de yens, la différence entre une banque et un service de transfert spécialisé peut être de 200 000 à 400 000 yens.

Si Vous Êtes Éligible : Approcher une Banque Japonaise

Si vous avez la résidence permanente, des revenus japonais stables et que vous envisagez une propriété d'une valeur supérieure à 10 millions de yens, une hypothèque japonaise devient une option réaliste. Voici comment l'aborder.

Étape 1 : Obtenez une pré-qualification avant de chercher une propriété

Contactez la banque avant de trouver une propriété. Expliquez votre situation — statut de visa, emploi, revenus, le type de propriété que vous recherchez. La banque vous dira rapidement si vous êtes un candidat viable. Cela vous évite la déception de trouver la propriété parfaite et de découvrir ensuite que vous ne pouvez pas la financer.

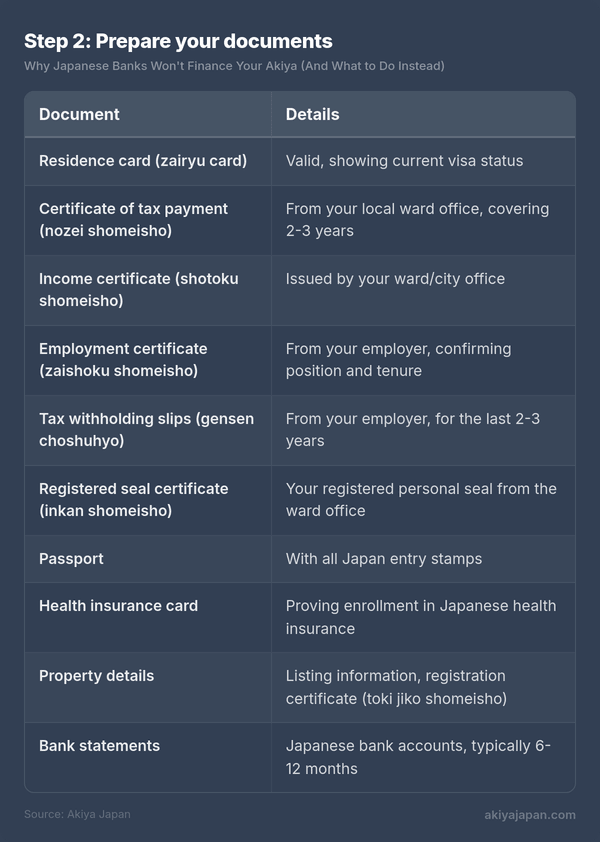

Étape 2 : Préparez vos documents

Les demandes d'hypothèque japonaise nécessitent une documentation extensive. Avoir tout prêt avant de postuler montre à la banque que vous êtes sérieux et accélère considérablement le processus.

Si vous êtes travailleur indépendant, vous aurez également besoin de vos dernières déclarations de revenus (kakutei shinkoku) des 3 dernières années et des états financiers de votre entreprise.

Étape 3 : Comprendre les coûts au-delà du prêt hypothécaire

Même avec un financement approuvé, vous aurez besoin de liquidités pour les frais de clôture qui ne peuvent pas être intégrés au prêt hypothécaire :

- Commission de l'agent immobilier — jusqu'à 3 % + ¥60 000 + taxe (plafonnée par la loi).

- Taxe d'enregistrement et de licence — environ 1 à 2 % de la valeur estimée du bien.

- Droit de timbre — ¥10 000 à ¥60 000 selon le montant du prêt.

- Taxe d'enregistrement du prêt hypothécaire — 0,4 % du montant du prêt (réduite à 0,1 % pour certaines résidences principales).

- Frais de garantie de prêt — généralement 2 % du montant du prêt initialement, ou une majoration du taux d'intérêt de 0,2 %.

- Assurance incendie — exigée par la banque, généralement ¥100 000 à ¥300 000 pour une police pluriannuelle.

- Honoraires du notaire judiciaire — ¥100 000 à ¥200 000 pour la gestion de l'enregistrement.

Prévoyez un budget supplémentaire de 6 à 10 % du prix d'achat pour ces frais de clôture. Pour une propriété de ¥10 millions, cela représente ¥600 000 à ¥1 000 000 en espèces dont vous aurez besoin, indépendamment de votre prêt hypothécaire.

Étape 4 : Utiliser un agent immobilier bilingue

Votre agent sera votre principal interlocuteur avec la banque. Il a déjà fait cela, il sait à quels chargés de prêt s'adresser, et il peut présenter votre dossier sous le jour le plus favorable. Un bon agent bilingue vaut plusieurs fois sa commission lorsqu'il s'agit de demandes de prêt hypothécaire.

Ce qui fonctionne réellement : L'approche pratique

Après tous les détails ci-dessus, voici le résumé honnête de la façon dont se déroulent la plupart des achats d'akiya par des étrangers :

La propriété est achetée en espèces. L'acheteur économise, emprunte sur des actifs dans son pays d'origine, ou combine les deux. Le côté japonais de la transaction n'implique aucun établissement de crédit. Un notaire judiciaire gère le transfert de titre, l'acheteur paie en espèces, et la transaction se conclut en semaines plutôt qu'en mois.

La rénovation est financée séparément. Les subventions municipales couvrent une partie. Le reste provient de l'épargne, d'emprunts dans le pays d'origine, ou d'une rénovation échelonnée sur des mois ou des années. De nombreux acheteurs effectuent un premier tour de réparations essentielles (toit, plomberie, électricité) puis s'attaquent progressivement aux améliorations esthétiques et de confort selon le budget disponible.

Le financement bancaire est un bonus, pas un plan. Si vos circonstances s'alignent — résidence permanente, revenus japonais, une propriété au-dessus du seuil minimum de prêt — alors explorez cette option. Mais ne basez pas votre stratégie d'achat d'akiya sur l'obtention d'un prêt hypothécaire japonais. Basez-la sur le fait de ne pas en avoir besoin.

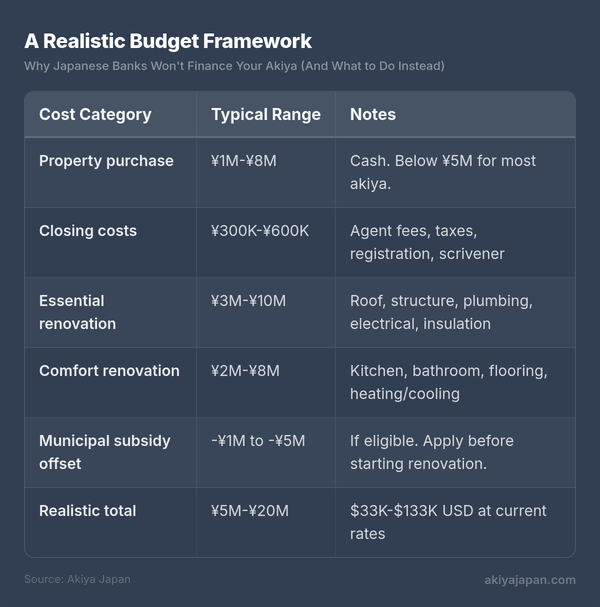

Un cadre budgétaire réaliste

Pour synthétiser tout cela, voici à quoi ressemble un budget typique d'achat et de rénovation d'akiya pour un acheteur étranger :

C'est une large fourchette, et où vous vous situez dépend de l'état de la propriété, de son emplacement et de l'ampleur des travaux que vous souhaitez effectuer. Mais même au niveau supérieur, c'est une fraction de ce que coûterait un projet comparable dans la plupart des pays occidentaux.

Points clés à retenir

- Les banques japonaises ne financeront pas la plupart des achats d'akiya par des étrangers. La combinaison des règles de dépréciation des bâtiments, des exigences de résidence, des montants minimums de prêt et des faibles valeurs de garantie en zone rurale rend la chose structurellement peu pratique.

- Quelques banques examineront les demandes des titulaires de la résidence permanente ayant des revenus japonais, mais uniquement pour des propriétés au-dessus de ¥5 à 10 millions — ce qui exclut les akiya les moins chers.

- Le cash est roi. La plupart des acheteurs étrangers d'akiya paient la propriété en espèces et financent la rénovation par l'épargne, des emprunts dans leur pays d'origine ou des subventions municipales.

- Les subventions municipales sont de l'argent réel. Renseignez-vous sur ce qui est disponible dans votre zone cible avant d'acheter. Des subventions de ¥1 à 5 millions pour la rénovation ne sont pas rares.

- La propriété est la partie bon marché. Budgétisez soigneusement vos coûts de rénovation — ils dépasseront généralement le prix d'achat par un facteur de 2 à 5.

- Ne laissez pas l'anxiété du financement vous arrêter. La raison pour laquelle les akiya sont accessibles aux acheteurs étrangers est précisément parce qu'ils sont suffisamment bon marché pour être achetés sans prêt hypothécaire.

Le système bancaire japonais n'a pas été conçu pour votre achat d'akiya. Mais le marché des akiya, avec ses prix d'entrée remarquablement bas, n'a pas non plus été conçu pour avoir besoin du système bancaire. Travaillez avec cette réalité, et non contre elle, et vous constaterez que le chemin vers la propriété est plus simple que ne le laisse penser la situation du financement.