Si eres un extranjero que espera financiar la compra de un akiya con una hipoteca japonesa, casi seguro que no podrás. Pero eso no significa que comprar esté fuera de tu alcance, solo significa que necesitas un enfoque diferente.

El sistema bancario japonés no fue construido pensando en compradores extranjeros de akiyas. Entre los estrictos requisitos de residencia, los umbrales mínimos de préstamo y la forma en que los bancos japoneses valoran los edificios de madera envejecidos, la situación de financiamiento puede sentirse como un muro de "no". Esta guía explica exactamente por qué los bancos rechazan la mayoría de las solicitudes de financiamiento para akiyas, qué instituciones podrían decir que sí en las circunstancias adecuadas y, lo más importante, las estrategias alternativas que realmente funcionan para los compradores extranjeros.

Por qué los bancos japoneses dicen que no

No es personal. Los préstamos hipotecarios japoneses siguen un conjunto de reglas estructurales que hacen que el financiamiento de akiyas sea poco práctico desde la perspectiva del banco, independientemente de tu situación financiera en tu país de origen.

El edificio tiene un valor contable cero

Este es el obstáculo más grande y la mayoría de los compradores extranjeros no lo ven venir. Los bancos japoneses evalúan el valor de la propiedad utilizando un sistema de vida útil legal. Para los edificios residenciales de madera, que representan la gran mayoría de los akiyas, esa vida útil es de 22 años. Una vez que una casa de madera pasa su cumpleaños número 22, su valor de construcción evaluado cae a cero, independientemente de su condición real.

Piensa en lo que esto significa: una granja bellamente mantenida de 30 años con techo nuevo y plomería moderna vale exactamente lo mismo que una ruina en colapso, en papel. El banco ve a ambas solo como valor del terreno. Y en el Japón rural, el valor del terreno por sí solo a menudo es demasiado bajo para justificar una hipoteca.

Esto no es una peculiaridad, es fundamental para cómo funciona el mercado inmobiliario japonés. A diferencia de la mayoría de los países occidentales, donde las casas más antiguas pueden apreciarse en valor, los sistemas fiscales y bancarios de Japón tratan los edificios como activos depreciables, muy parecidos a los automóviles. Una casa pierde aproximadamente el 4.5% de su valor cada año hasta que llega a cero en el año 22.

El monto del préstamo es demasiado pequeño para procesar

La mayoría de los bancos japoneses establecen montos mínimos de hipoteca entre ¥5 millones y ¥10 millones (aproximadamente $33,000–$67,000 USD). Muchos akiyas se venden por ¥1–5 millones, y algunos se listan por menos de ¥1 millón. El costo administrativo de procesar, tasar y administrar una hipoteca sobre una propiedad de ¥2 millones simplemente no vale la pena para el banco. Gastarían más en papeleo de lo que ganarían en intereses durante la vida del préstamo.

Sin historial crediticio japonés

El sistema crediticio de Japón está completamente separado de los de otros países. Tu puntaje FICO de 800, tu historial de pagos impecable con tu banco local, tu cartera de inversiones sustancial, nada de eso existe en el sistema de información crediticia de Japón. En lo que respecta a los bancos japoneses, no tienes ningún historial financiero en absoluto.

Japón utiliza tres agencias de información crediticia: CIC, JICC y KSC, y solo rastrean la actividad financiera dentro de Japón. Construir un historial crediticio requiere tener productos financieros japoneses: una tarjeta de crédito japonesa, un contrato telefónico japonés, facturas de servicios públicos japonesas pagadas desde una cuenta bancaria japonesa. Esto lleva años, no meses.

Los requisitos de residencia son estrictos

La mayoría de los bancos japoneses requieren uno o más de los siguientes para siquiera considerar una solicitud de hipoteca:

- Residencia permanente (PR) — el estándar de oro para la elegibilidad hipotecaria. Típicamente requiere 10+ años de residencia continua en Japón.

- Visa de cónyuge — casado con un ciudadano japonés con ingresos familiares estables en Japón.

- Estatus de residente de larga duración — al menos 3 años con una visa calificada y empleo estable en una empresa japonesa.

- Ingresos japoneses — ingresos documentados y gravables obtenidos en Japón, típicamente por un mínimo de 2–3 años consecutivos.

Si vives fuera de Japón y quieres comprar una propiedad vacacional o una futura casa de retiro, las hipotecas japonesas convencionales están esencialmente fuera de la mesa. Los bancos quieren prestatarios que estén físicamente presentes, ganando yenes e integrados en el sistema financiero japonés.

Bajo valor de garantía en áreas rurales

Los bancos prestan contra garantías. Un apartamento de ¥50 millones en el centro de Tokio es fácil de vender si el prestatario incumple, siempre hay un comprador. ¿Una casa de madera de ¥3 millones en un pueblo con una población en declive de 2,000? El banco podría quedarse atascado con ella durante años. Las propiedades rurales conllevan un alto riesgo de garantía, y los bancos fijan el precio de ese riesgo simplemente no prestando.

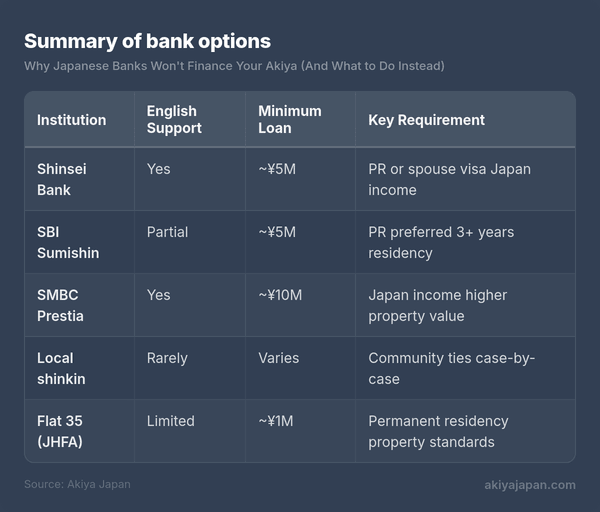

Bancos que sí prestan a extranjeros

Un pequeño número de instituciones financieras japonesas considerará solicitudes de hipoteca de ciudadanos extranjeros, pero cada una de ellas viene con condiciones significativas. No leas esta sección como "estos bancos te darán una hipoteca", léela como "estas son las únicas puertas que vale la pena tocar si cumples con los requisitos".

Shinsei Bank y SBI Sumishin Net Bank

Estos son a menudo citados como las opciones más accesibles para extranjeros. Ambos ofrecen cierta documentación en inglés y personal de apoyo que puede comunicarse en inglés. Sin embargo, ambos generalmente requieren residencia permanente o una visa de cónyuge, empleo estable en Japón y que la propiedad cumpla con ciertos umbrales de valor. SBI Sumishin ha ofrecido hipotecas a residentes de larga duración sin PR en algunos casos, pero esto se evalúa caso por caso, no es una política publicada.

SMBC Prestia (anteriormente Citibank Japan)

SMBC Prestia atiende a clientes internacionales y proporciona servicios bancarios en inglés. Ofrecen productos hipotecarios, pero los montos mínimos de préstamo generalmente comienzan en ¥10 millones o más, lo que inmediatamente excluye la mayoría de las compras de akiyas. También necesitarás ingresos documentados en Japón. Prestia es más realista para la compra de apartamentos urbanos que para akiyas rurales.

Bancos shinkin locales y cooperativas de crédito

El consejo convencional se desmorona. Los bancos shinkin (cooperativas de crédito) operan a nivel local y a veces tienen más flexibilidad que los grandes bancos nacionales. En áreas donde los municipios están tratando activamente de atraer nuevos residentes para combatir la despoblación, los bancos shinkin locales pueden estar más dispuestos a trabajar con solicitantes no convencionales, incluidos ciudadanos extranjeros con vínculos con la comunidad.

El problema es que no hay una política estandarizada. Necesitas entrar a la sucursal, explicar tu situación y esperar un oficial de préstamos comprensivo que esté dispuesto a escalar tu solicitud. Tener un cónyuge japonés, un socio comercial o un garante local mejora dramáticamente tus posibilidades. Hablar japonés, o llevar a alguien que lo haga, es prácticamente obligatorio.

Agencia de Financiamiento de Vivienda de Japón (Flat 35)

El programa Flat 35 es una hipoteca de tasa fija respaldada por el gobierno disponible a través de instituciones financieras participantes. La tasa de interés es fija por hasta 35 años, lo cual es atractivo en cualquier mercado. Los ciudadanos extranjeros con residencia permanente son elegibles. La propiedad debe cumplir con estándares técnicos específicos, que muchos akiyas más antiguos no pasarán sin renovación. Aún se aplican montos mínimos de préstamo y requisitos de propiedad.

Resumen de opciones bancarias

Nota: Las políticas cambian con regularidad. Los montos mínimos y los requisitos de residencia enumerados aquí son pautas generales; siempre confirme directamente con la institución.

El problema de la financiación de la renovación

Incluso si de alguna manera consigue financiación para la compra en sí, se encontrará con el mismo obstáculo nuevamente cuando se trate de la renovación. Y la renovación es donde realmente se va el dinero.

Una akiya típica podría costar entre 1 y 5 millones de yenes para comprar, pero ponerla al día para que sea cómoda y cumpla con los estándares modernos de vida puede costar fácilmente entre 5 y 15 millones de yenes o más. Reparaciones estructurales, reemplazo del techo, actualizaciones de fontanería y electricidad, aislamiento, refuerzo sísmico: estos no son toques cosméticos. Son trabajos esenciales en edificios que a menudo han estado vacíos durante años.

Los bancos japoneses que ofrecen préstamos para renovación (préstamos reform) se enfrentan al mismo problema de garantía: se les pide que presten dinero para mejorar un edificio que consideran sin valor. Algunos bancos ofrecen préstamos combinados de compra y renovación, pero estos suelen limitarse a propiedades que ya cumplen con umbrales de valor mínimo, lo que, nuevamente, excluye a la mayoría de las akiya baratas.

Los préstamos para renovación, cuando están disponibles, tienden a tener plazos más cortos (10-15 años), tasas de interés más altas y montos máximos más bajos que las hipotecas estándar. También pueden requerir planes de renovación detallados de un contratista autorizado antes de la aprobación.

Estrategias de financiación alternativas

Aquí están las buenas noticias: la gran mayoría de los compradores extranjeros de akiya no utilizan financiación bancaria japonesa en absoluto. Los precios de las propiedades son lo suficientemente bajos como para que otras estrategias funcionen mejor. Esto es lo que la gente realmente hace.

Compra al contado

Este es, con mucho, el enfoque más común, y vale la pena replantear cómo se piensa en ello. Cuando una propiedad cuesta entre 2 y 5 millones de yenes (aproximadamente entre 13,000 y 33,000 USD), no se está comprando una casa como lo haría en Londres o Sídney. Se está haciendo una compra más cercana en escala a un automóvil usado. Muchos compradores ahorran específicamente para la compra de una akiya, tratándola como una meta de ahorro a mediano plazo en lugar de un evento de deuda importante.

Las ventajas del efectivo son significativas en Japón:

- Cierre más rápido: las transacciones en efectivo pueden cerrarse en 4-8 semanas frente a 2-3 meses con financiación.

- Posición de negociación más fuerte: los vendedores y agentes prefieren compradores con efectivo, y es posible que pueda negociar un precio más bajo.

- Sin requisitos de residencia: cualquiera puede comprar una propiedad en Japón al contado, independientemente de su estatus de visa.

- Sin deuda continua denominada en yenes: se evita el riesgo cambiario en los reembolsos.

- Trámites más simples: sin tasaciones bancarias, sin tarifas de registro de hipoteca, sin tarifas de garantía de préstamo.

Capital propio o HELOC en su país de origen

Si posee una propiedad en su país de origen, pedir prestado contra su capital existente puede ser una de las formas más inteligentes de financiar una compra en Japón. Una línea de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés) o un préstamo sobre el valor líquido de la vivienda utiliza su propiedad nacional como garantía (que su banco local realmente sabe cómo valorar) y le da efectivo para usar en Japón.

Este enfoque le permite pedir prestado a las tasas de su país de origen (a menudo más bajas que las tasas de préstamos para renovación japoneses para extranjeros), utilizando un activo que su banco entiende, mientras mantiene la transacción en Japón simple y basada en efectivo. El principal riesgo es la exposición cambiaria: está pidiendo prestado en su moneda local pero comprando un activo denominado en yenes.

Subsidios y subvenciones municipales

La mayoría de los compradores pasan por alto esto por completo. Cientos de municipios japoneses ofrecen subsidios financieros directos para las personas que compran y renuevan una akiya, particularmente en áreas con despoblación. Estos no son préstamos, son subvenciones que no necesitan ser reembolsadas.

Los programas típicos ofrecen:

- Subvenciones para renovación de 1 a 5 millones de yenes para mejoras estructurales en akiya.

- Subsidios de mudanza de 100,000 a 300,000 yenes por reubicarse en el municipio.

- Bonos para la crianza de los hijos: subsidios adicionales por hijo para familias con niños pequeños.

- Exenciones de impuestos sobre la propiedad durante 3 a 5 años después de la compra.

- Listados de bancos de akiya reducidos o gratuitos: algunos municipios listan propiedades por 0 yenes si el comprador se compromete a vivir allí.

Las condiciones varían ampliamente. Algunos programas requieren que se convierta en residente del municipio. Algunos requieren que la renovación la realicen contratistas locales. Algunos están limitados a solicitantes menores de cierta edad o a familias. Y algunos están explícitamente abiertos a nacionales extranjeros, aunque el proceso de solicitud generalmente requiere habilidad en el idioma japonés o asistencia local.

Los subsidios municipales no cubrirán el costo total de la compra y renovación, pero 2 o 3 millones de yenes en fondos de subvención pueden marcar una diferencia sustancial cuando la propiedad en sí cuesta entre 1 y 5 millones de yenes.

Financiación del vendedor

Raro, pero no imposible. En algunos casos, particularmente con propiedades listadas a través de bancos municipales de akiya, el vendedor puede aceptar un plan de pago a plazos. Esto es más probable cuando el vendedor es un municipio o un albacea que quiere deshacerse de la propiedad y está menos preocupado por recibir el pago completo de inmediato.

La financiación del vendedor en Japón no tiene un marco estandarizado, por lo que los términos se negocian directamente. Querrá un shiho shoshi (escribano judicial) para redactar un acuerdo adecuado y manejar la transferencia del título. No espere que esto se ofrezca, pero si está tratando con un vendedor motivado y tiene representación local, vale la pena preguntar.

Préstamos personales en su país de origen

Un préstamo personal no garantizado de su banco local no ofrecerá las tasas o términos de una hipoteca, pero para una compra a escala de akiya, los números aún pueden funcionar. Un préstamo personal de $25,000 al 7-10% durante 5 años podría costarle $500-600/mes en reembolsos. Ese es un alto costo de capital, pero le permite adquirir una propiedad sin esperar años para ahorrar el monto total.

Compare el costo total de interés con la alternativa: esperar 2-3 años para ahorrar mientras los precios de las propiedades, los costos de renovación y los tipos de cambio cambian. A veces, pagar una prima por velocidad tiene sentido financiero.

Enfoque combinado

La estrategia más práctica para muchos compradores es una combinación:

- Efectivo para la compra de la propiedad (la parte más barata).

- Subvenciones municipales para la renovación (solicite temprano; algunas tienen plazos anuales).

- Capital propio o préstamo personal para los costos de renovación restantes (pedido prestado en su moneda local, contra activos que su banco entiende).

Esto mantiene el lado japonés de la transacción limpio y basado en efectivo, mientras aprovecha su situación financiera en casa para el trabajo de renovación más costoso.

Consideraciones cambiarias

Si está financiando una compra desde fuera de Japón, el cambio de divisas se convierte en una parte significativa de su planificación financiera. El yen ha experimentado fluctuaciones significativas, y la tasa a la que convierte su moneda local a yenes afecta directamente su costo total.

Pedir prestado en yenes vs. en su moneda local

Si pide prestado en yenes (a través de un banco japonés), sus reembolsos son en yenes. Si sus ingresos están en otra moneda, un yen más fuerte hace que sus reembolsos sean más caros. Si pide prestado en su moneda local (HELOC, préstamo personal), sus reembolsos son predecibles, pero el valor de su activo denominado en yenes fluctúa en relación con su deuda.

Ningún enfoque elimina por completo el riesgo cambiario. La pregunta clave es: ¿dónde está su ingreso? Si gana yenes, pida prestado en yenes. Si gana dólares, euros o libras, pedir prestado en su moneda local y convertir a yenes para la compra es generalmente más simple y predecible.

Servicios de transferencia

No use su banco habitual para grandes transferencias internacionales; el margen de cambio y las tarifas pueden costarle entre el 2% y el 4% del monto total. Servicios como Wise (antes TransferWise), OFX o Revolut ofrecen tipos de cambio significativamente mejores y tarifas más bajas para grandes transferencias. En una transferencia de 10 millones de yenes, la diferencia entre un banco y un servicio de transferencia especializado puede ser de 200,000 a 400,000 yenes.

Si califica: Cómo acercarse a un banco japonés

Si tiene residencia permanente, ingresos japoneses estables y está buscando una propiedad valorada por encima de los 10 millones de yenes, una hipoteca japonesa se convierte en una opción realista. Así es como debe abordarlo.

Paso 1: Obtenga precalificación antes de buscar propiedades

Contacte al banco antes de encontrar una propiedad. Explique su situación: estatus de visa, empleo, ingresos, el tipo de propiedad que busca. El banco le dirá rápidamente si es un solicitante viable. Esto le evita la desilusión de encontrar una propiedad perfecta y luego descubrir que no puede financiarla.

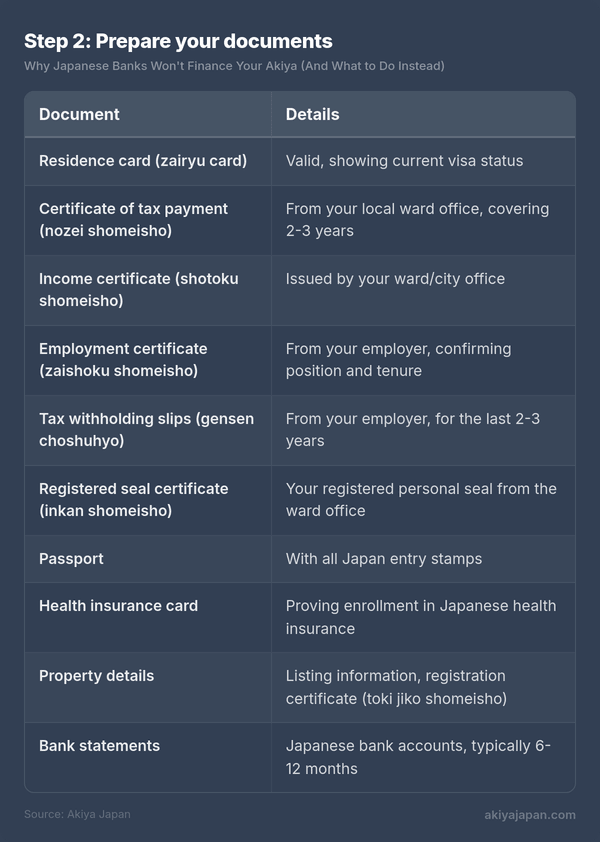

Paso 2: Prepare sus documentos

Las solicitudes de hipoteca japonesas requieren una extensa documentación. Tener todo listo antes de solicitar muestra al banco que usted es serio y acelera considerablemente el proceso.

Si eres autónomo, también necesitarás tus declaraciones de impuestos finales (kakutei shinkoku) de los últimos 3 años y los estados financieros de tu negocio.

Paso 3: Comprende los costos más allá de la hipoteca

Incluso con la financiación aprobada, necesitarás efectivo para los costos de cierre que no se pueden incluir en la hipoteca:

- Comisión del agente inmobiliario — hasta el 3% + ¥60,000 + impuestos (limitado por ley).

- Impuesto de registro y licencia — aproximadamente el 1–2% del valor tasado de la propiedad.

- Impuesto de timbre — ¥10,000–¥60,000 dependiendo del monto del préstamo.

- Impuesto de registro hipotecario — 0.4% del monto del préstamo (reducido a 0.1% para ciertas residencias principales).

- Tarifa de garantía del préstamo — típicamente el 2% del monto del préstamo por adelantado, o una adición del 0.2% a la tasa de interés.

- Seguro contra incendios — requerido por el banco, típicamente ¥100,000–¥300,000 por una póliza de varios años.

- Honorarios del escribano judicial — ¥100,000–¥200,000 por manejar el registro.

Presupuesta un adicional del 6–10% del precio de compra para estos costos de cierre. En una propiedad de ¥10 millones, eso son ¥600,000–¥1,000,000 en efectivo que necesitarás independientemente de tu hipoteca.

Paso 4: Usa un agente inmobiliario bilingüe

Tu agente será tu principal interfaz con el banco. Ellos han hecho esto antes, saben con qué oficiales de préstamos hablar y pueden presentar tu solicitud de la manera más favorable. Un buen agente bilingüe vale su comisión varias veces cuando se trata de solicitudes de hipotecas.

Lo que realmente funciona: El enfoque práctico

Después de todos los detalles anteriores, aquí está el resumen honesto de cómo realmente suceden la mayoría de las compras de akiya por extranjeros:

La propiedad se compra con efectivo. El comprador ahorra, pide prestado contra activos en su país de origen o combina ambos. El lado japonés de la transacción no involucra ninguna institución crediticia. Un escribano judicial maneja la transferencia del título, el comprador paga en efectivo y el trato se cierra en semanas en lugar de meses.

La renovación se financia por separado. Las subvenciones municipales cubren una parte. El resto proviene de ahorros, préstamos del país de origen o una renovación por fases distribuida durante meses o años. Muchos compradores hacen una ronda inicial de reparaciones esenciales (techo, plomería, electricidad) y luego abordan las mejoras estéticas y de confort gradualmente a medida que el presupuesto lo permite.

La financiación bancaria es una ventaja, no un plan. Si tus circunstancias coinciden — residencia permanente, ingresos japoneses, una propiedad por encima del umbral mínimo del préstamo — entonces explórala. Pero no construyas tu estrategia de compra de akiya en torno a obtener una hipoteca japonesa. Construyela en torno a no necesitar una.

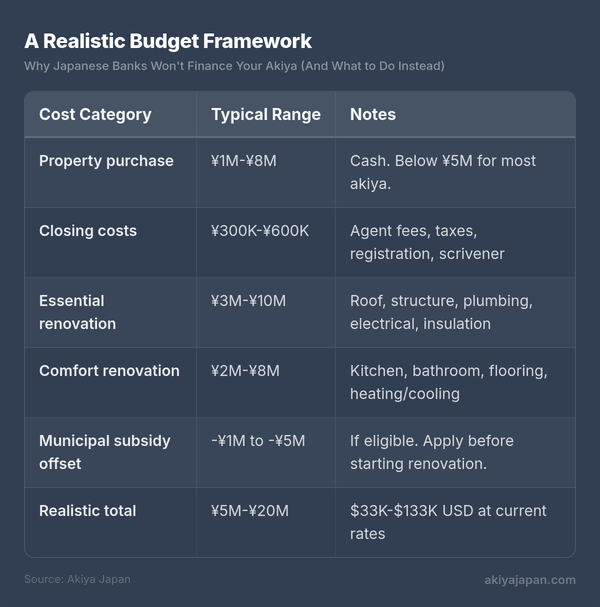

Un marco presupuestario realista

Para unir todo esto, así es como se ve un presupuesto típico de compra y renovación de akiya para un comprador extranjero:

Ese es un rango amplio, y dónde aterrizas depende de la condición de la propiedad, la ubicación y cuánto trabajo quieres que se haga. Pero incluso en el extremo superior, es una fracción de lo que costaría un proyecto comparable en la mayoría de los países occidentales.

Conclusiones clave

- Los bancos japoneses no financiarán la mayoría de las compras de akiya por extranjeros. La combinación de reglas de depreciación de edificios, requisitos de residencia, montos mínimos de préstamo y bajos valores de garantía en zonas rurales lo hace estructuralmente poco práctico.

- Algunos bancos considerarán solicitudes de titulares de PR con ingresos japoneses, pero solo para propiedades por encima de ¥5–10 millones — lo que excluye los akiya más baratos.

- El efectivo es el rey. La mayoría de los compradores extranjeros de akiya pagan en efectivo por la propiedad y financian la renovación a través de ahorros, préstamos del país de origen o subvenciones municipales.

- Los subsidios municipales son dinero real. Investiga qué está disponible en tu área objetivo antes de comprar. Subvenciones de ¥1–5 millones para renovación no son infrecuentes.

- La propiedad es la parte barata. Presupuesta cuidadosamente tus costos de renovación — típicamente superarán el precio de compra por un factor de 2–5x.

- No dejes que la ansiedad por la financiación te detenga. La razón por la que los akiya son accesibles para los compradores extranjeros es precisamente porque son lo suficientemente baratos como para comprarlos sin una hipoteca.

El sistema bancario japonés no fue diseñado para tu compra de akiya. Pero el mercado de akiya, con sus precios de entrada notablemente bajos, tampoco fue diseñado para necesitar el sistema bancario. Trabaja con esa realidad, no en contra de ella, y encontrarás que el camino hacia la propiedad es más simple de lo que la situación de financiación hace parecer.