Om du är utlänning och hoppas finansiera ett akiya-köp med ett japanskt bolån kan du nästan säkert inte göra det. Men det betyder inte att köp är omöjligt – det betyder bara att du behöver ett annat tillvägagångssätt.

Det japanska banksystemet byggdes inte med utländska akiya-köpare i åtanke. Mellan strikta bosättningskrav, minimilånetrösklar och hur japanska banker värderar åldrande träbyggnader kan finansieringssituationen kännas som en mur av "nej". Den här guiden förklarar exakt varför banker avslår de flesta akiya-finansieringsansökningar, vilka institutioner som kan säga ja under rätt omständigheter och – viktigast av allt – de alternativa strategier som faktiskt fungerar för utländska köpare.

Varför japanska banker säger nej

Det är inte personligt. Japanska bolån följer en uppsättning strukturella regler som gör akiya-finansiering opraktisk ur bankens perspektiv, oavsett din ekonomiska ställning i hemlandet.

Byggnaden har noll bokfört värde

Detta är det enskilt största hindret, och de flesta utländska köpare ser det inte komma. Japanska banker bedömer fastighetsvärde med ett system för lagstadgad ekonomisk livslängd. För träbostadshus – som utgör den stora majoriteten av akiya – är den ekonomiska livslängden 22 år. När ett trähus passerar sitt 22:a födelsedag sjunker dess bedömda byggnadsvärde till noll, oavsett dess faktiska skick.

Tänk på vad detta innebär: ett vackert underhållet 30 år gammalt bondhus med nytt tak och modernt rör är på papperet värt exakt samma som en kollapsande ruin. Banken ser båda som endast markvärde. Och på landsbygden i Japan är markvärdet ensamt ofta för lågt för att motivera ett bolån.

Detta är inte en egenhet – det är grundläggande för hur japanska fastigheter fungerar. Till skillnad från de flesta västerländska länder, där äldre hem kan öka i värde, behandlar Japans skatte- och banksystem byggnader som avskrivningsbara tillgångar, ungefär som bilar. Ett hus förlorar ungefär 4,5 % av sitt värde varje år tills det når noll vid år 22.

Lånebeloppet är för litet att hantera

De flesta japanska banker sätter minimibelopp för bolån mellan ¥5 miljoner och ¥10 miljoner (ungefär $33 000–$67 000 USD). Många akiya säljs för ¥1–5 miljoner, och vissa listas för under ¥1 miljon. Den administrativa kostnaden för att behandla, värdera och serva ett bolån på en fastighet för ¥2 miljoner är helt enkelt inte värt det för banken. De skulle spendera mer på pappersarbete än de skulle tjäna på ränta under lånets löptid.

Ingen japansk kredithistorik

Japans kreditsystem är helt separat från andra länders. Ditt 800 FICO-poäng, din fläckfria betalningshistorik med din hembank, din betydande investeringsportfölj – inget av det existerar i Japans kreditinformationssystem. Såvitt japanska banker är bekymrade har du ingen ekonomisk historik alls.

Japan använder tre kreditinformationsbyråer – CIC, JICC och KSC – och de spårar endast finansiell aktivitet inom Japan. Att bygga en kredithistorik kräver att man har japanska finansiella produkter: ett japanskt kreditkort, ett japanskt telefonabonnemang, japanska räkningar för el/vatten/värme betalda från ett japanskt bankkonto. Detta tar år, inte månader.

Bosättningskraven är strikta

De flesta japanska banker kräver en eller flera av följande för att ens överväga en bolåneansökan:

- Permanent uppehållstillstånd (PR) – guldstandarden för bolåneberättigande. Kräver typiskt 10+ år av kontinuerligt uppehåll i Japan.

- Make/maka-visum – gift med japansk medborgare med stabil hushållsinkomst i Japan.

- Långtidsbosättningsstatus – minst 3 år på ett kvalificerande visum med stabil anställning hos ett japanskt företag.

- Japansk inkomst – dokumenterad, skattepliktig inkomst tjänad i Japan, typiskt under minst 2–3 på varandra följande år.

Om du bor utanför Japan och vill köpa en semesterfastighet eller framtida pensioneringshem är konventionella japanska bolån i princip uteslutna. Banker vill ha låntagare som är fysiskt närvarande, tjänar yen och är integrerade i det japanska finansiella systemet.

Lågt säkerhetsvärde på landsbygden

Banker lånar ut mot säkerhet. En lägenhet för ¥50 miljoner i centrala Tokyo är lätt att sälja om låntagaren fallerar – det finns alltid en köpare. Ett trähus för ¥3 miljoner i en by med en minskande befolkning på 2 000? Banken kan sitta fast med det i åratal. Landsbygdsfastigheter bär på hög säkerhetsrisk, och banker prissätter den risken genom att helt enkelt inte låna ut.

Banker som lånar till utlänningar

Ett litet antal japanska finansiella institutioner kommer att överväga bolåneansökningar från utländska medborgare, men var och en av dem kommer med betydande villkor. Läs inte detta avsnitt som "dessa banker kommer att ge dig ett bolån" – läs det som "dessa är de enda dörrarna värt att knacka på om du råkar uppfylla kraven."

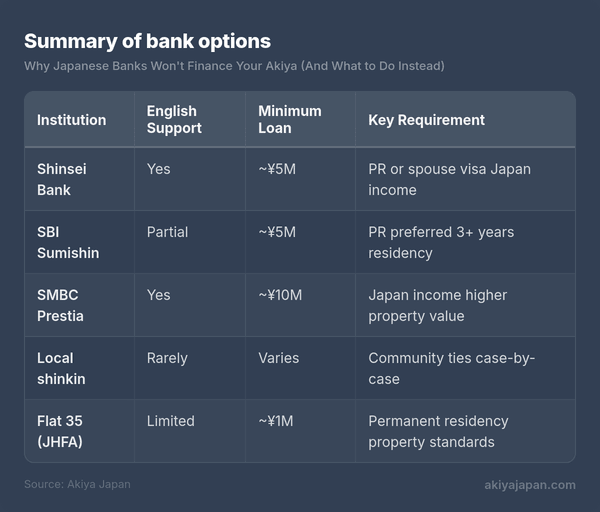

Shinsei Bank och SBI Sumishin Net Bank

Dessa är ofta nämnda som de mest tillgängliga alternativen för utlänningar. Båda erbjuder viss dokumentation på engelska och supportpersonal som kan kommunicera på engelska. Dock kräver båda generellt permanent uppehållstillstånd eller make/maka-visum, stabil anställning i Japan, och att fastigheten uppfyller vissa värdegränser. SBI Sumishin har i vissa fall erbjudit bolån till långtidsbosatta utan PR, men detta utvärderas från fall till fall, inte som en publicerad policy.

SMBC Prestia (tidigare Citibank Japan)

SMBC Prestia riktar sig till internationella kunder och tillhandahåller banktjänster på engelska. De erbjuder bolåneprodukter, men minimilånebelopp börjar typiskt på ¥10 miljoner eller högre, vilket omedelbart utesluter de flesta akiya-köp. Du kommer också att behöva dokumenterad inkomst i Japan. Prestia är mer realistiskt för köp av stadslägenheter än för landsbygdsakiya.

Lokala shinkin-banker och kreditföreningar

Det konventionella rådet fallerar här. Shinkin-banker (kreditkooperativ) verkar på lokal nivå och har ibland mer flexibilitet än stora nationella banker. I områden där kommuner aktivt försöker locka nya invånare för att bekämpa avfolkning kan lokala shinkin-banker vara mer villiga att arbeta med okonventionella sökande – inklusive utländska medborgare med kopplingar till samhället.

Haken är att det inte finns någon standardiserad policy. Du måste gå in på kontoret, förklara din situation och hoppas på en sympatisk lånehandläggare som är villig att eskalera din ansökan. Att ha en japansk make/maka, affärspartner eller lokal borgenär förbättrar dina chanser dramatiskt. Att tala japanska – eller ta med någon som gör det – är praktiskt taget obligatoriskt.

Japan Housing Finance Agency (Flat 35)

Flat 35-programmet är ett statligt stött bolån med fast ränta som finns tillgängligt genom deltagande finansiella institutioner. Räntan är fast i upp till 35 år, vilket är attraktivt i vilken marknad som helst. Utländska medborgare med permanent uppehållstillstånd är berättigade. Fastigheten måste uppfylla specifika tekniska standarder, vilket många äldre akiya inte klarar utan renovering. Minimilånebelopp och fastighetskrav gäller fortfarande.

Sammanfattning av bankalternativ

Obs: Policys ändras regelbundet. De minimibelopp och bosättningskrav som anges här är allmänna riktlinjer — bekräfta alltid direkt med institutionen.

Problemet med renoveringsfinansiering

Även om du på något sätt säkrar finansiering för själva köpet, kommer du att stöta på samma vägg igen när det gäller renovering. Och renovering är där de riktiga pengarna går åt.

En typisk akiya kan kosta 1–5 miljoner yen att köpa, men att få den upp till bekväma, moderna boendestandarder kan lätt kosta 5–15 miljoner yen eller mer. Strukturella reparationer, takbyte, uppgradering av VVS och el, isolering, seismisk förstärkning — det här är inte kosmetiska förbättringar. Det är nödvändigt arbete på byggnader som ofta stått tomma i åratal.

Japanska banker som erbjuder renoveringslån (reformlån) står inför samma säkerhetsproblem: de ombeds låna ut pengar för att förbättra en byggnad som de anser vara värdelös. Vissa banker erbjuder kombinerade köp-och-renoveringslån, men dessa är vanligtvis begränsade till fastigheter som redan uppfyller minimivärdeskrav — vilket återigen utesluter de flesta billiga akiya.

Renoveringslån, när de finns tillgängliga, tenderar att ha kortare löptid (10–15 år), högre räntor och lägre maximala belopp än vanliga bolån. De kan också kräva detaljerade renoveringsplaner från en licensierad entreprenör innan godkännande.

Alternativa finansieringsstrategier

Här är de goda nyheterna: den stora majoriteten av utländska akiya-köpare använder sig inte alls av japansk bankfinansiering. Fastighetspriserna är tillräckligt låga för att andra strategier ska fungera bättre. Här är vad folk faktiskt gör.

Kontantköp

Detta är den absolut vanligaste metoden, och det är värt att omformulera hur du tänker på det. När en fastighet kostar 2–5 miljoner yen (ca 130 000–330 000 SEK) köper du inte ett hus på samma sätt som du skulle göra i London eller Sydney. Du gör ett köp som är närmare i skala en begagnad bil. Många köpare sparar specifikt för ett akiya-köp och behandlar det som ett medellångsiktigt sparande snarare än en större skuldhändelse.

Fördelarna med kontanter är betydande i Japan:

- Snabbt avslut — kontanttransaktioner kan slutföras på 4–8 veckor jämfört med 2–3 månader med finansiering.

- Starkare förhandlingsposition — säljare och mäklare föredrar kontantköpare, och du kan kanske förhandla fram ett lägre pris.

- Inga bosättningskrav — vem som helst kan köpa fastighet i Japan för kontanter, oavsett visumstatus.

- Inga löpande yen-denominerade skulder — du undviker valutarisken på återbetalningarna.

- Enklare pappersarbete — inga bankvärderingar, inga avgifter för inteckningsregistrering, inga lånegarantiavgifter.

Eget kapital eller HELOC från hemlandet

Om du äger fastighet i ditt hemland kan det vara ett av de smartaste sätten att finansiera ett köp i Japan genom att låna mot ditt befintliga eget kapital. En kreditlinje mot bostaden (HELOC) eller ett bolån med säkerhet i bostaden använder din inhemska fastighet som säkerhet — vilket din hembank faktiskt vet hur de ska värdera — och ger dig kontanter att använda i Japan.

Detta tillvägagångssätt låter dig låna till din hemlands räntor (ofta lägre än japanska renoveringslåneräntor för utlänningar), med en tillgång din bank förstår, samtidigt som du håller Japantransaktionen enkel och kontantbaserad. Den största risken är valutautsatthet: du lånar i din hemlandsvaluta men köper en tillgång denominerad i yen.

Kommunala bidrag och anslag

De flesta köpare förbiser detta helt. Hundratals japanska kommuner erbjuder direkta ekonomiska bidrag för personer som köper och renoverar akiya, särskilt i avfolkande områden. Det här är inte lån — det är bidrag som inte behöver återbetalas.

Typiska program erbjuder:

- Renoveringsbidrag på 1–5 miljoner yen för strukturella förbättringar av akiya.

- Flyttbidrag på 100 000–300 000 yen för att flytta till kommunen.

- Barnuppfostringsbonusar — ytterligare bidrag per barn för familjer med små barn.

- Fastighetsskattebefrielser i 3–5 år efter köp.

- Reducerade eller gratis akiya-banklistningar — vissa kommuner listar fastigheter för 0 yen om köparen åtar sig att bo där.

Villkoren varierar kraftigt. Vissa program kräver att du blir bosatt i kommunen. Vissa kräver att renoveringen görs av lokala entreprenörer. Vissa är begränsade till sökande under en viss ålder eller till familjer. Och vissa är uttryckligen öppna för utländska medborgare — även om ansökningsprocessen vanligtvis kräver japanska språkkunskaper eller lokal hjälp.

Kommunala bidrag täcker inte hela kostnaden för köp och renovering, men 2–3 miljoner yen i bidragsfinansiering kan göra en betydande skillnad när själva fastigheten kostar 1–5 miljoner yen.

Säljarfinansiering

Sällsynt, men inte omöjligt. I vissa fall — särskilt med fastigheter listade via kommunala akiya-banker — kan säljaren gå med på en avbetalningsplan. Detta är mest troligt när säljaren är en kommun eller dödsbodelägare som vill bli av med fastigheten och är mindre oroad över att få full betalning omedelbart.

Säljarfinansiering i Japan har inget standardiserat ramverk, så villkoren förhandlas direkt. Du skulle vilja ha en shiho shoshi (juridisk skrivare) för att utforma ett korrekt avtal och hantera ägaröverföringen. Förvänta dig inte att detta erbjuds — men om du har att göra med en motiverad säljare och har lokal representation, är det värt att fråga.

Privatlån i ditt hemland

Ett osäkrat privatlån från din hembank kommer inte att erbjuda samma räntor eller villkor som ett bolån, men för ett akiya-köp i denna skala kan siffrorna fortfarande gå ihop. Ett privatlån på 250 000 SEK till 7–10% ränta över 5 år kan kosta dig 5 000–6 000 SEK/månad i återbetalningar. Det är en hög kapitalkostnad, men det får dig in i en fastighet utan att vänta år på att spara ihop hela beloppet.

Jämför den totala räntekostnaden med alternativet: att vänta 2–3 år på att spara medan fastighetspriser, renoveringskostnader och växelkurser alla förändras. Ibland är det ekonomiskt förnuftigt att betala en premie för hastighet.

Kombinationsmetod

Den mest praktiska strategin för många köpare är en kombination:

- Kontanter för fastighetsköpet (den billigare delen).

- Kommunala bidrag för renovering (ansök i tid — vissa har årliga ansökningsperioder).

- Eget kapital eller privatlån för de återstående renoveringskostnaderna (lånat i din hemlandsvaluta, mot tillgångar din bank förstår).

Detta håller den japanska sidan av transaktionen ren och kontantbaserad samtidigt som du utnyttjar din finansiella ställning hemma för det dyrare renoveringsarbetet.

Valutaöverväganden

Om du finansierar ett köp från utanför Japan blir valutaväxling en meningsfull del av din ekonomiska planering. Yenen har upplevt betydande fluktuationer, och kursen till vilken du omvandlar din hemlandsvaluta till yen påverkar direkt din totala kostnad.

Att låna i yen kontra din hemlandsvaluta

Om du lånar i yen (genom en japansk bank) är dina återbetalningar i yen. Om din inkomst är i en annan valuta gör en stärkande yen dina återbetalningar dyrare. Om du lånar i din hemlandsvaluta (HELOC, privatlån) är dina återbetalningar förutsägbara, men värdet på din yen-denominerade tillgång fluktuerar i förhållande till din skuld.

Inget tillvägagångssätt eliminerar valutarisken helt. Nyckelfrågan är: var är din inkomst? Om du tjänar yen, låna i yen. Om du tjänar dollar, euro eller pund, är det generellt sett enklare och mer förutsägbart att låna i din hemlandsvaluta och växla till yen för köpet.

Överföringstjänster

Använd inte din vanliga bank för stora internationella överföringar — växlingspåslaget och avgifterna kan kosta dig 2–4% av det totala beloppet. Tjänster som Wise (tidigare TransferWise), OFX eller Revolut erbjuder betydligt bättre växelkurser och lägre avgifter för stora överföringar. På en överföring på 10 miljoner yen kan skillnaden mellan en bank och en specialiserad överföringstjänst vara 200 000–400 000 yen.

Om du faktiskt kvalificerar dig: Att närma sig en japansk bank

Om du har permanent uppehållstillstånd, stabil japansk inkomst och tittar på en fastighet värderad över 10 miljoner yen, blir ett japanskt bolån ett realistiskt alternativ. Så här närmar du dig det.

Steg 1: Få förgodkännande innan du letar fastighet

Kontakta banken innan du hittar en fastighet. Förklara din situation — visumstatus, anställning, inkomst, vilken typ av fastighet du letar efter. Banken kommer snabbt att berätta om du är en möjlig sökande. Detta sparar dig från besvikelsen att hitta en perfekt fastighet och sedan upptäcka att du inte kan finansiera den.

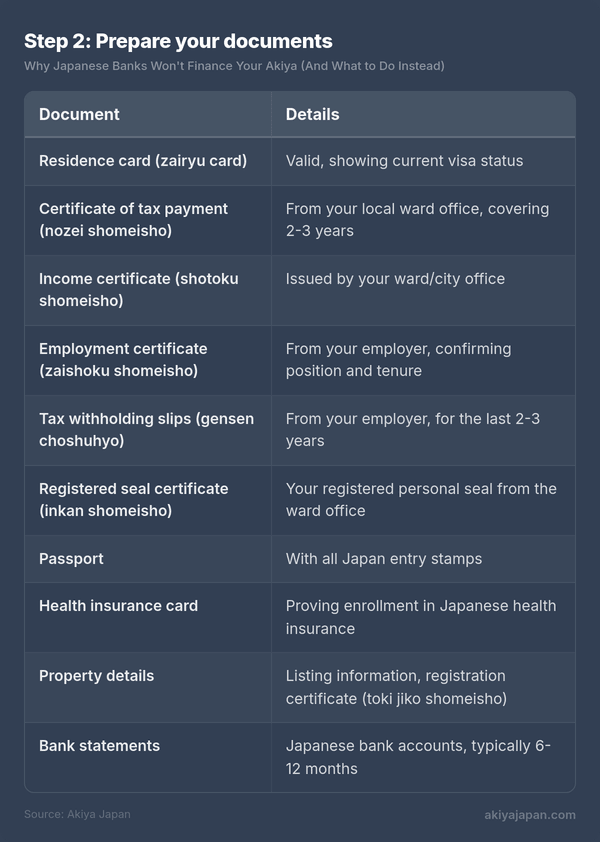

Steg 2: Förbered dina dokument

Japanska bolåneansökningar kräver omfattande dokumentation. Att ha allt klart innan du ansöker visar banken att du är seriös och påskyndar processen avsevärt.

Om du är egenföretagare behöver du också dina slutliga självdeklarationer (kakutei shinkoku) för de senaste 3 åren samt bokslut för ditt företag.

Steg 3: Förstå kostnaderna utöver bolånet

Även med beviljad finansiering behöver du kontanter för avslutande kostnader som inte kan inkluderas i bolånet:

- Fastighetsmäklararvode — upp till 3% + ¥60 000 + moms (lagstadgat tak).

- Registrerings- och licensskatt — cirka 1–2 % av fastighetens taxeringsvärde.

- Stämpelskatt — ¥10 000–¥60 000 beroende på lånebelopp.

- Bolånes registreringsskatt — 0,4 % av lånebeloppet (reduceras till 0,1 % för vissa primära bostäder).

- Lånegarantiavgift — vanligtvis 2 % av lånebeloppet förskottsvis, eller ett tillägg på 0,2 % i ränta.

- Brandförsäkring — krävs av banken, vanligtvis ¥100 000–¥300 000 för en flerårig försäkring.

- Juridisk skrivararvode — ¥100 000–¥200 000 för att hantera registreringen.

Budgetera med ytterligare 6–10 % av köpeskillingen för dessa avslutande kostnader. För en fastighet på ¥10 miljoner är det ¥600 000–¥1 000 000 i kontanter du behöver, oavsett ditt bolån.

Steg 4: Använd en tvåspråkig fastighetsmäklare

Din mäklare kommer att vara ditt primära gränssnitt mot banken. De har gjort detta förut, de vet vilka lånehandläggare de ska prata med, och de kan presentera din ansökan på det mest fördelaktiga sättet. En bra tvåspråkig mäklare är värd sitt arvode flera gånger om när det gäller bolåneansökningar.

Vad som faktiskt fungerar: Det praktiska tillvägagångssättet

Efter all ovanstående detaljrikedom, här är den ärliga sammanfattningen av hur de flesta utländska akiya-köp faktiskt går till:

Fastigheten köps med kontanter. Köparen sparar ihop, lånar mot tillgångar i hemlandet eller kombinerar båda. Den japanska sidan av transaktionen involverar inget låneinstitut alls. En juridisk skrivare hanterar ägarövergången, köparen betalar kontant, och affären avslutas på veckor snarare än månader.

Renoveringen finansieras separat. Kommunala bidrag täcker en del. Resten kommer från besparingar, lån i hemlandet eller uppdelad renovering spridd över månader eller år. Många köpare gör en första omgång med nödvändiga reparationer (tak, VVS, el) och tar sedan itu med kosmetiska och komfortuppgraderingar gradvis när budgeten tillåter.

Bankfinansiering är en bonus, inte en plan. Om dina omständigheter råkar stämma överens — permanent uppehållstillstånd, japansk inkomst, en fastighet över minimigränsen för lån — utforska det då. Men bygg inte din akiya-köpsstrategi kring att få ett japanskt bolån. Bygg den kring att inte behöva ett.

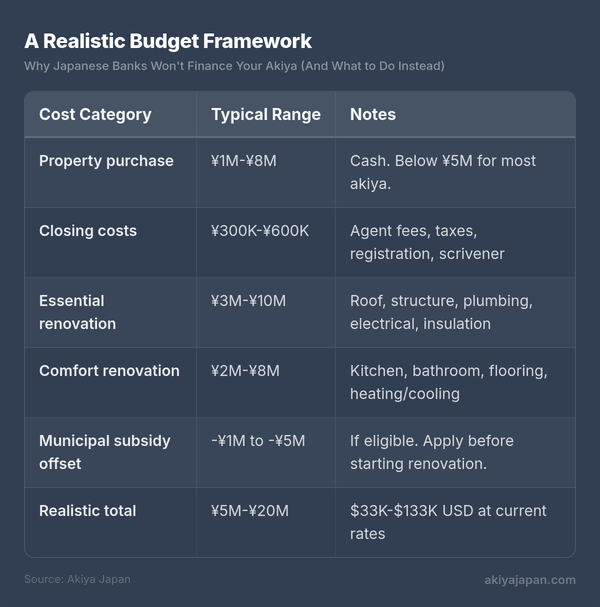

En realistisk budgetram

För att sammanfatta allt detta, här är hur en typisk akiya-köps- och renoveringsbudget ser ut för en utländsk köpare:

Det är ett brett intervall, och var du hamnar beror på fastighetens skick, plats och hur mycket arbete du vill göra. Men även vid den övre gränsen är det en bråkdel av vad ett jämförbart projekt skulle kosta i de flesta västländer.

Viktiga lärdomar

- Japanska banker finansierar inte de flesta akiya-köp av utlänningar. Kombinationen av byggnadsavskrivningsregler, uppehållskrav, minimibelopp för lån och låga landsbygdsvärden som säkerhet gör det strukturellt opraktiskt.

- Några banker kommer att överväga ansökningar från personer med permanent uppehållstillstånd och japansk inkomst, men endast för fastigheter över ¥5–10 miljoner — vilket utesluter de billigaste akiya.

- Kontanter är kung. De flesta utländska akiya-köpare betalar kontant för fastigheten och finansierar renoveringen genom besparingar, lån i hemlandet eller kommunala bidrag.

- Kommunala bidrag är riktiga pengar. Undersök vad som finns tillgängligt i ditt målområde innan du köper. Bidrag på ¥1–5 miljoner för renovering är inte ovanliga.

- Fastigheten är den billiga delen. Budgetera dina renoveringskostnader noggrant — de kommer vanligtvis att överstiga köpeskillingen med en faktor på 2–5 gånger.

- Låt inte finansieringsångesten stoppa dig. Anledningen till att akiya är tillgängliga för utländska köpare är just för att de är tillräckligt billiga för att köpas utan bolån.

Det japanska banksystemet var inte designat för ditt akiya-köp. Men akiya-marknaden, med sina anmärkningsvärt låga inträdespriser, var inte heller designad för att behöva banksystemet. Arbeta med den verkligheten, inte mot den, så kommer du att upptäcka att vägen till ägande är enklare än finansieringssituationen får den att verka.