Если вы иностранец, надеющийся финансировать покупку акии с помощью японской ипотеки, вы почти наверняка не сможете этого сделать. Но это не значит, что покупка недоступна — это просто означает, что вам нужен другой подход.

Японская банковская система не была создана с учетом иностранных покупателей акий. Из-за строгих требований к резидентству, минимальных порогов по кредитам и того, как японские банки оценивают стареющие деревянные здания, ситуация с финансированием может казаться сплошной стеной из «нет». Это руководство подробно объясняет, почему банки отклоняют большинство заявок на финансирование акий, какие учреждения могут сказать «да» при определенных обстоятельствах, и — что самое важное — альтернативные стратегии, которые действительно работают для иностранных покупателей.

Почему японские банки говорят «нет»

Это не личное. Японское ипотечное кредитование следует набору структурных правил, которые делают финансирование акий непрактичным с точки зрения банка, независимо от вашего финансового положения на родине.

Здание имеет нулевую балансовую стоимость

Это самое большое препятствие, и большинство иностранных покупателей его не ожидают. Японские банки оценивают стоимость недвижимости, используя систему нормативного срока службы. Для деревянных жилых зданий — которые составляют подавляющее большинство акий — этот срок службы составляет 22 года. Как только деревянному дому исполняется 22 года, его оценочная стоимость здания падает до нуля, независимо от его фактического состояния.

Подумайте, что это значит: прекрасно сохранившийся 30-летний фермерский дом с новой крышей и современной сантехникой на бумаге стоит ровно столько же, сколько и рушащиеся развалины. Банк видит в обоих случаях только стоимость земли. А в сельской местности Японии стоимость одной только земли часто слишком мала, чтобы оправдать ипотеку.

Это не особенность — это фундаментальный принцип работы японского рынка недвижимости. В отличие от большинства западных стран, где старые дома могут расти в цене, японские налоговые и банковские системы рассматривают здания как амортизируемые активы, подобно автомобилям. Дом теряет примерно 4,5% своей стоимости каждый год, пока не достигнет нуля на 22-м году.

Сумма кредита слишком мала для обработки

Большинство японских банков устанавливают минимальные суммы ипотеки в диапазоне от ¥5 до ¥10 миллионов (примерно $33 000–$67 000). Многие акии продаются за ¥1–5 миллионов, а некоторые выставлены менее чем за ¥1 миллион. Административные расходы на обработку, оценку и обслуживание ипотеки на объект стоимостью ¥2 миллиона просто не стоят того для банка. Они потратят на бумажную работу больше, чем заработают на процентах за весь срок кредита.

Отсутствие японской кредитной истории

Кредитная система Японии полностью отделена от систем других стран. Ваш кредитный рейтинг FICO 800, ваша безупречная история платежей в вашем домашнем банке, ваш значительный инвестиционный портфель — ничего из этого не существует в японской системе кредитной информации. Насколько японским банкам известно, у вас вообще нет финансовой репутации.

Япония использует три кредитных бюро — CIC, JICC и KSC — и они отслеживают только финансовую деятельность в пределах Японии. Создание кредитной истории требует наличия японских финансовых продуктов: японской кредитной карты, японского контракта на мобильную связь, счетов за коммунальные услуги, оплаченных с японского банковского счета. На это уходят годы, а не месяцы.

Требования к резидентству строгие

Большинство японских банков требуют одно или несколько из следующих условий, чтобы даже рассмотреть заявку на ипотеку:

- Постоянный вид на жительство (ПМЖ) — золотой стандарт для получения ипотеки. Обычно требует 10+ лет непрерывного проживания в Японии.

- Виза супруга/супруги — брак с гражданином Японии со стабильным семейным доходом в Японии.

- Статус долгосрочного резидента — не менее 3 лет по соответствующей визе со стабильной занятостью в японской компании.

- Японский доход — документально подтвержденный, облагаемый налогом доход, полученный в Японии, как правило, в течение минимум 2–3 последовательных лет.

Если вы живете за пределами Японии и хотите купить загородный дом или будущий дом для выхода на пенсию, обычные японские ипотечные кредиты по сути недоступны. Банки хотят, чтобы заемщики физически присутствовали, зарабатывали иены и были интегрированы в японскую финансовую систему.

Низкая залоговая стоимость в сельской местности

Банки выдают кредиты под залог. Квартиру за ¥50 миллионов в центре Токио легко продать, если заемщик не выполнит обязательства — покупатель всегда найдется. А деревянный дом за ¥3 миллиона в деревне с сокращающимся населением в 2000 человек? Банк может застрять с ним на годы. Сельская недвижимость несет высокий риск по залогу, и банки оценивают этот риск, просто не выдавая кредиты.

Банки, которые выдают кредиты иностранцам

Небольшое количество японских финансовых учреждений рассмотрит заявки на ипотеку от иностранных граждан, но каждое из них выдвигает значительные условия. Не воспринимайте этот раздел как «эти банки дадут вам ипотеку» — воспринимайте его как «это единственные двери, в которые стоит постучаться, если вы соответствуете требованиям».

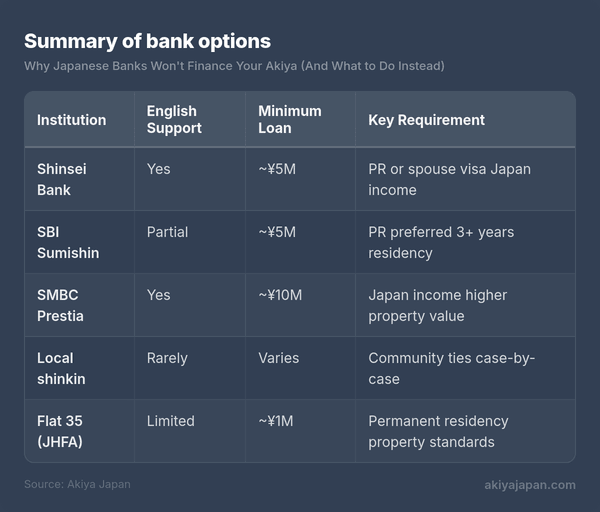

Shinsei Bank и SBI Sumishin Net Bank

Их часто называют наиболее доступными вариантами для иностранцев. Оба предлагают некоторую документацию на английском языке и сотрудников поддержки, которые могут общаться на английском. Однако оба, как правило, требуют постоянного вида на жительство или визу супруга/супруги, стабильной занятости в Японии, а также чтобы недвижимость соответствовала определенным порогам стоимости. SBI Sumishin в некоторых случаях выдавал ипотеку долгосрочным резидентам без ПМЖ, но это оценивается в индивидуальном порядке, а не является опубликованной политикой.

SMBC Prestia (бывший Citibank Japan)

SMBC Prestia ориентирован на международных клиентов и предоставляет банковские услуги на английском языке. Они предлагают ипотечные продукты, но минимальные суммы кредита обычно начинаются с ¥10 миллионов или выше, что сразу исключает большинство покупок акий. Вам также понадобится подтвержденный доход в Японии. Prestia более реалистичен для покупки городских квартир, чем для сельских акий.

Местные синкин-банки и кредитные союзы

Здесь общепринятый совет не работает. Синкин-банки (кредитные кооперативы) работают на местном уровне и иногда обладают большей гибкостью, чем крупные национальные банки. В районах, где муниципалитеты активно пытаются привлечь новых жителей для борьбы с депопуляцией, местные синкин-банки могут быть более готовы работать с нестандартными заявителями — включая иностранных граждан, имеющих связи с сообществом.

Загвоздка в том, что стандартизированной политики нет. Вам нужно зайти в отделение, объяснить свою ситуацию и надеяться на сочувствующего кредитного офицера, который готов продвинуть вашу заявку. Наличие японского супруга, делового партнера или местного поручителя значительно повышает ваши шансы. Знание японского языка — или присутствие того, кто им владеет — практически обязательно.

Japan Housing Finance Agency (Flat 35)

Программа Flat 35 — это государственная ипотека с фиксированной ставкой, доступная через участвующие финансовые учреждения. Процентная ставка фиксируется на срок до 35 лет, что привлекательно на любом рынке. Иностранные граждане с постоянным видом на жительство имеют право. Недвижимость должна соответствовать определенным техническим стандартам, которым многие старые акии не соответствуют без ремонта. Минимальные суммы кредита и требования к недвижимости по-прежнему применяются.

Сводка вариантов по банкам

Примечание: Правила регулярно меняются. Минимальные суммы и требования к резидентству, указанные здесь, являются общими рекомендациями — всегда уточняйте информацию напрямую в учреждении.

Проблема финансирования ремонта

Даже если вам каким-то образом удастся получить финансирование на саму покупку, вы снова столкнетесь с той же стеной, когда дело дойдет до ремонта. А ремонт — это то, куда уходят реальные деньги.

Типичный акия может стоить 1–5 миллионов иен, но приведение его к комфортным, современным стандартам проживания легко может обойтись в 5–15 миллионов иен или больше. Структурный ремонт, замена крыши, модернизация водопровода и электрики, утепление, сейсмическое усиление — это не косметические штрихи. Это необходимая работа со зданиями, которые часто годами стояли пустыми.

Японские банки, предлагающие кредиты на ремонт (реформенные кредиты), сталкиваются с той же проблемой залога: их просят дать деньги на улучшение здания, которое они считают бесполезным. Некоторые банки предлагают комбинированные кредиты на покупку и ремонт, но они обычно ограничены объектами, которые уже соответствуют минимальным порогам стоимости — что, опять же, исключает большинство дешевых акия.

Кредиты на ремонт, когда они доступны, как правило, имеют более короткие сроки (10–15 лет), более высокие процентные ставки и меньшие максимальные суммы, чем стандартные ипотечные кредиты. Они также могут потребовать подробные планы ремонта от лицензированного подрядчика до одобрения.

Альтернативные стратегии финансирования

Вот хорошие новости: подавляющее большинство иностранных покупателей акия вообще не используют финансирование японских банков. Цены на недвижимость достаточно низки, чтобы другие стратегии работали лучше. Вот что люди делают на самом деле.

Покупка за наличные

Это, безусловно, самый распространенный подход, и стоит переосмыслить, как вы об этом думаете. Когда недвижимость стоит 2–5 миллионов иен (13 000–33 000 долларов США), вы покупаете дом не так, как в Лондоне или Сиднее. Вы совершаете покупку, по масштабу более близкую к подержанному автомобилю. Многие покупатели целенаправленно копят на покупку акия, рассматривая это как среднесрочную цель сбережений, а не как крупное долговое событие.

Преимущества наличных расчетов в Японии значительны:

- Более быстрая сделка — сделки за наличные могут закрыться за 4–8 недель против 2–3 месяцев с финансированием.

- Более сильная позиция на переговорах — продавцы и агенты предпочитают покупателей за наличные, и вы можете договориться о более низкой цене.

- Нет требований к резидентству — любой может купить недвижимость в Японии за наличные, независимо от статуса визы.

- Нет текущего долга в иенах — вы избегаете валютного риска по выплатам.

- Более простая документация — никаких банковских оценок, платы за регистрацию ипотеки, платы за гарантию кредита.

Собственный капитал в стране происхождения или кредитная линия под залог недвижимости (HELOC)

Если у вас есть недвижимость в вашей стране, заем под существующий собственный капитал может быть одним из самых разумных способов финансирования покупки в Японии. Кредитная линия под залог недвижимости (HELOC) или кредит под залог недвижимости использует вашу отечественную недвижимость в качестве залога — который ваш домашний банк действительно умеет оценивать — и дает вам наличные для использования в Японии.

Этот подход позволяет вам занимать по ставкам вашей страны (часто более низким, чем ставки по японским кредитам на ремонт для иностранцев), используя актив, который понимает ваш банк, сохраняя при этом сделку в Японии простой и основанной на наличных. Основной риск — валютная экспозиция: вы занимаете в вашей домашней валюте, но покупаете актив, номинированный в иенах.

Муниципальные субсидии и гранты

Большинство покупателей полностью упускают это из виду. Сотни японских муниципалитетов предлагают прямые финансовые субсидии для людей, которые покупают и ремонтируют акия, особенно в депопулирующих районах. Это не кредиты — это гранты, которые не нужно возвращать.

Типичные программы предлагают:

- Гранты на ремонт в размере 1–5 миллионов иен на структурные улучшения акия.

- Субсидии на переезд в размере 100 000–300 000 иен за переезд в муниципалитет.

- Пособия на воспитание детей — дополнительные субсидии на ребенка для семей с маленькими детьми.

- Освобождение от налога на недвижимость на 3–5 лет после покупки.

- Сниженные или бесплатные списки в банках акия — некоторые муниципалитеты выставляют объекты за 0 иен, если покупатель обязуется там жить.

Условия сильно различаются. Некоторые программы требуют, чтобы вы стали резидентом муниципалитета. Некоторые требуют, чтобы ремонт выполнялся местными подрядчиками. Некоторые ограничены заявителями моложе определенного возраста или семьями. А некоторые явно открыты для иностранцев — хотя процесс подачи заявки обычно требует знания японского языка или местной помощи.

Муниципальные субсидии не покроют полную стоимость покупки и ремонта, но 2–3 миллиона иен в виде грантового финансирования могут существенно изменить ситуацию, когда сама недвижимость стоит 1–5 миллионов иен.

Финансирование от продавца

Редко, но не невозможно. В некоторых случаях — особенно с объектами, зарегистрированными через муниципальные банки акия — продавец может согласиться на план рассрочки платежа. Это наиболее вероятно, когда продавцом является муниципалитет или исполнитель завещания, который хочет избавиться от недвижимости и менее озабочен немедленным получением полной оплаты.

Финансирование от продавца в Японии не имеет стандартизированной структуры, поэтому условия согласовываются напрямую. Вам понадобится сихо сёси (судебный писарь), чтобы составить надлежащее соглашение и оформить передачу права собственности. Не ожидайте, что это будет предложено — но если вы имеете дело с заинтересованным продавцом и у вас есть местное представительство, стоит спросить.

Персональные кредиты в вашей стране

Необеспеченный персональный кредит в вашем домашнем банке не предложит таких ставок или условий, как ипотека, но для покупки масштаба акия цифры все равно могут сработать. Кредит в 25 000 долларов под 7–10% на 5 лет может обойтись вам в 500–600 долларов в месяц на выплаты. Это высокая стоимость капитала, но это позволяет вам приобрести недвижимость, не дожидаясь годы, чтобы накопить полную сумму.

Сравните общую стоимость процентов с альтернативой: ждать 2–3 года, чтобы накопить, в то время как цены на недвижимость, стоимость ремонта и обменные курсы меняются. Иногда платить премию за скорость имеет финансовый смысл.

Комбинированный подход

Наиболее практичная стратегия для многих покупателей — это комбинация:

- Наличные для покупки недвижимости (более дешевая часть).

- Муниципальные гранты на ремонт (подавайте заявку заранее — у некоторых есть ежегодные сроки).

- Кредит под залог недвижимости или персональный кредит на оставшуюся стоимость ремонта (заимствованный в вашей домашней валюте, под активы, которые понимает ваш банк).

Это сохраняет японскую сторону сделки чистой и основанной на наличных, одновременно используя ваше финансовое положение дома для более дорогих ремонтных работ.

Валютные соображения

Если вы финансируете покупку из-за пределов Японии, обмен валюты становится значимой частью вашего финансового планирования. Иена переживала значительные колебания, и курс, по которому вы конвертируете вашу домашнюю валюту в иены, напрямую влияет на вашу общую стоимость.

Заем в иенах против вашей домашней валюты

Если вы занимаете в иенах (через японский банк), ваши выплаты производятся в иенах. Если ваш доход в другой валюте, укрепление иены делает ваши выплаты более дорогими. Если вы занимаете в вашей домашней валюте (HELOC, персональный кредит), ваши выплаты предсказуемы, но стоимость вашего актива, номинированного в иенах, колеблется относительно вашего долга.

Ни один из подходов не устраняет валютный риск полностью. Ключевой вопрос: где находится ваш доход? Если вы зарабатываете иены, занимайте в иенах. Если вы зарабатываете доллары, евро или фунты, заимствование в вашей домашней валюте и конвертация в иены для покупки, как правило, проще и предсказуемее.

Сервисы переводов

Не используйте ваш обычный банк для крупных международных переводов — наценка на обменный курс и комиссии могут стоить вам 2–4% от общей суммы. Сервисы, такие как Wise (бывший TransferWise), OFX или Revolut, предлагают значительно лучшие обменные курсы и более низкие комиссии для крупных переводов. При переводе в 10 миллионов иен разница между банком и специализированным сервисом перевода может составить 200 000–400 000 иен.

Если вы все же соответствуете требованиям: Обращение в японский банк

Если у вас есть постоянный вид на жительство, стабильный японский доход и вы рассматриваете недвижимость стоимостью выше 10 миллионов иен, японская ипотека становится реалистичным вариантом. Вот как к этому подойти.

Шаг 1: Получите предварительное одобрение до поиска недвижимости

Свяжитесь с банком до того, как найдете недвижимость. Объясните вашу ситуацию — статус визы, занятость, доход, тип недвижимости, который вы ищете. Банк быстро скажет вам, являетесь ли вы жизнеспособным заявителем. Это избавит вас от душевной боли найти идеальный объект, а затем обнаружить, что вы не можете его финансировать.

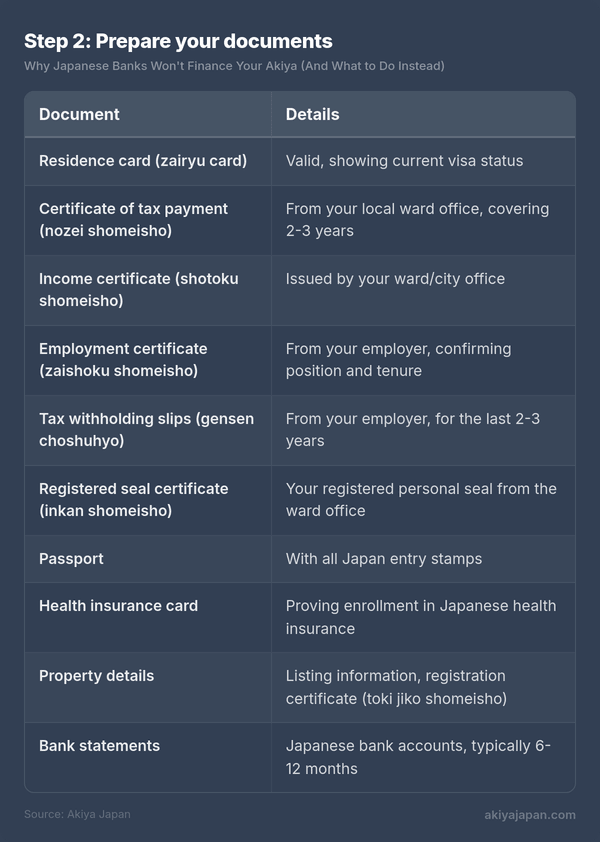

Шаг 2: Подготовьте ваши документы

Заявки на японскую ипотеку требуют обширной документации. Наличие всего готового до подачи заявки показывает банку, что вы серьезны, и значительно ускоряет процесс.

Если вы работаете на себя, вам также понадобятся окончательные налоговые декларации (kakutei shinkoku) за последние 3 года и финансовая отчетность вашего бизнеса.

Шаг 3: Поймите расходы сверх ипотеки

Даже при одобренном финансировании вам понадобятся наличные для заключительных расходов, которые нельзя включить в ипотеку:

- Комиссия риелтора — до 3% + ¥60 000 + налог (ограничено законом).

- Регистрационный и лицензионный налог — примерно 1–2% от оценочной стоимости недвижимости.

- Гербовый сбор — ¥10 000–¥60 000 в зависимости от суммы кредита.

- Налог на регистрацию ипотеки — 0,4% от суммы кредита (снижается до 0,1% для некоторых основных жилых помещений).

- Плата за гарантию кредита — обычно 2% от суммы кредита авансом или увеличение процентной ставки на 0,2%.

- Страхование от пожара — требуется банком, обычно ¥100 000–¥300 000 за полис на несколько лет.

- Услуги судебного писаря — ¥100 000–¥200 000 за оформление регистрации.

Заложите дополнительные 6–10% от покупной цены на эти заключительные расходы. Для объекта стоимостью ¥10 миллионов это ¥600 000–¥1 000 000 наличными, которые вам понадобятся независимо от вашей ипотеки.

Шаг 4: Используйте услуги двуязычного риелтора

Ваш агент будет вашим основным контактным лицом с банком. Они делали это раньше, они знают, с какими кредитными офицерами говорить, и они могут представить вашу заявку в наиболее выгодном свете. Хороший двуязычный агент стоит своей комиссии многократно, когда дело доходит до заявок на ипотеку.

Что действительно работает: Практический подход

После всех вышеперечисленных деталей, вот честное резюме того, как на самом деле происходит большинство покупок акия иностранцами:

Недвижимость покупается за наличные. Покупатель копит, берет кредит под активы в своей стране или сочетает оба варианта. Японская сторона сделки вообще не вовлекает кредитное учреждение. Судебный писарь оформляет передачу права собственности, покупатель платит наличными, и сделка закрывается за недели, а не месяцы.

Ремонт финансируется отдельно. Муниципальные гранты покрывают часть. Остальное поступает из сбережений, займов в стране проживания или поэтапного ремонта, растянутого на месяцы или годы. Многие покупатели делают первоначальный раунд необходимого ремонта (крыша, водопровод, электрика), а затем постепенно занимаются косметическими улучшениями и повышением комфорта по мере возможности бюджета.

Банковское финансирование — это бонус, а не план. Если ваши обстоятельства совпадают — вид на жительство, японский доход, недвижимость выше минимального порога кредита — тогда изучите этот вариант. Но не стройте свою стратегию покупки акия вокруг получения японской ипотеки. Стройте ее вокруг того, чтобы она не понадобилась.

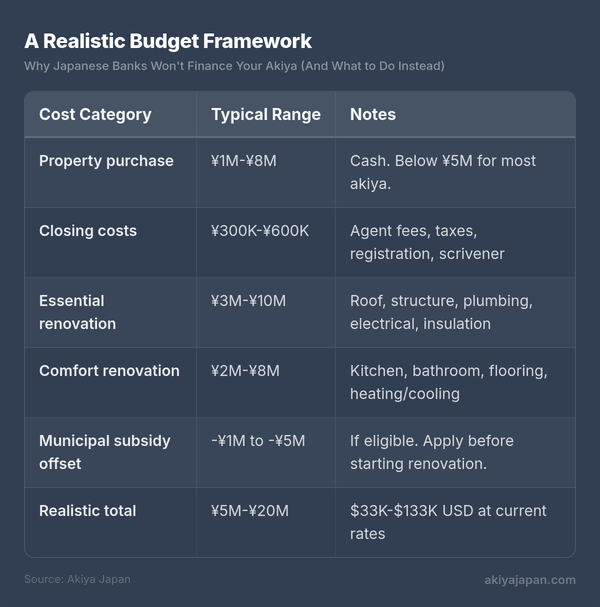

Реалистичная структура бюджета

Чтобы собрать все это воедино, вот как выглядит типичный бюджет на покупку и ремонт акия для иностранного покупателя:

Это широкий диапазон, и то, где вы окажетесь, зависит от состояния объекта, местоположения и объема работ, которые вы хотите выполнить. Но даже на верхней границе это лишь часть того, что стоил бы сопоставимый проект в большинстве западных стран.

Ключевые выводы

- Японские банки не будут финансировать большинство покупок акия иностранцами. Сочетание правил амортизации зданий, требований к резидентству, минимальных сумм кредита и низкой залоговой стоимости в сельской местности делает это структурно непрактичным.

- Несколько банков рассмотрят заявки от держателей ПМЖ с японским доходом, но только для объектов стоимостью выше ¥5–10 миллионов — что исключает самые дешевые акия.

- Наличные — король. Большинство иностранных покупателей акия платят за недвижимость наличными и финансируют ремонт за счет сбережений, займов в стране проживания или муниципальных грантов.

- Муниципальные субсидии — это реальные деньги. Изучите, что доступно в вашем целевом районе, прежде чем покупать. Гранты в размере ¥1–5 миллионов на ремонт — не редкость.

- Недвижимость — это дешевая часть. Тщательно планируйте бюджет на ремонт — он, как правило, превышает покупную цену в 2–5 раз.

- Не позволяйте беспокойству о финансировании остановить вас. Причина, по которой акия доступны иностранным покупателям, именно в том, что они достаточно дешевы, чтобы купить их без ипотеки.

Японская банковская система не была создана для вашей покупки акия. Но рынок акия с его удивительно низкими входными ценами тоже не был создан для того, чтобы нуждаться в банковской системе. Работайте с этой реальностью, а не против нее, и вы обнаружите, что путь к владению проще, чем кажется из-за ситуации с финансированием.