Als buitenlander die een akiya-aankoop hoopt te financieren met een Japanse hypotheek, kan dat vrijwel zeker niet. Maar dat betekent niet dat kopen buiten bereik is — het betekent alleen dat je een andere aanpak nodig hebt.

Het Japanse banksysteem is niet opgezet met buitenlandse akiya-kopers in gedachten. Tussen strikte verblijfsvereisten, minimale leendrempels en de manier waarop Japanse banken verouderende houten gebouwen waarderen, kan de financieringssituatie aanvoelen als een muur van "nee". Deze gids legt precies uit waarom banken de meeste akiya-financieringsaanvragen afwijzen, welke instellingen onder de juiste omstandigheden misschien ja zeggen, en — het belangrijkste — de alternatieve strategieën die daadwerkelijk werken voor buitenlandse kopers.

Waarom Japanse Banken Nee Zeggen

Het is niet persoonlijk. Japanse hypotheekverstrekking volgt een reeks structurele regels die akiya-financiering vanuit het perspectief van de bank onpraktisch maken, ongeacht je financiële situatie in je thuisland.

Het gebouw heeft nul boekwaarde

Dit is de grootste hindernis, en de meeste buitenlandse kopers zien het niet aankomen. Japanse banken beoordelen de waarde van onroerend goed met behulp van een systeem van wettelijke gebruiksduur. Voor houten woongebouwen — die de overgrote meerderheid van akiya uitmaken — is die gebruiksduur 22 jaar. Zodra een houten huis zijn 22ste verjaardag passeert, daalt de geschatte bouwwaarde naar nul, ongeacht de werkelijke staat.

Bedenk wat dit betekent: een prachtig onderhouden 30 jaar oude boerderij met nieuw dak en moderne leidingen is op papier precies evenveel waard als een instortende ruïne. De bank ziet beide alleen als grondwaarde. En op het Japanse platteland is de grondwaarde alleen vaak te laag om een hypotheek te rechtvaardigen.

Dit is geen eigenaardigheid — het is fundamenteel voor hoe Japanse vastgoed werkt. In tegenstelling tot de meeste westerse landen, waar oudere huizen in waarde kunnen stijgen, behandelen het Japanse belasting- en banksysteem gebouwen als afschrijvende activa, net als auto's. Een huis verliest elk jaar ongeveer 4,5% van zijn waarde tot het nul bereikt in jaar 22.

Het leenbedrag is te klein om te verwerken

De meeste Japanse banken stellen minimale hypotheekbedragen vast tussen ¥5 miljoen en ¥10 miljoen (ongeveer $33.000–$67.000 USD). Veel akiya worden verkocht voor ¥1–5 miljoen, en sommige staan genoteerd voor onder ¥1 miljoen. De administratieve kosten voor het verwerken, taxeren en beheren van een hypotheek op een eigendom van ¥2 miljoen zijn het voor de bank simpelweg niet waard. Ze zouden meer uitgeven aan papierwerk dan ze aan rente zouden verdienen gedurende de looptijd van de lening.

Geen Japanse kredietgeschiedenis

Het Japanse kredietsysteem is volledig gescheiden van die in andere landen. Je 800 FICO-score, je vlekkeloze betalingsgeschiedenis bij je thuisbank, je aanzienlijke beleggingsportefeuille — geen van allen bestaat in het Japanse kredietinformatiesysteem. Wat Japanse banken betreft, heb je helemaal geen financiële voorgeschiedenis.

Japan gebruikt drie kredietinformatiebureaus — CIC, JICC en KSC — en zij volgen alleen financiële activiteiten binnen Japan. Het opbouwen van een kredietgeschiedenis vereist Japanse financiële producten: een Japanse creditcard, een Japans telefooncontract, Japanse nutsrekeningen betaald vanaf een Japanse bankrekening. Dit kost jaren, geen maanden.

Verblijfsvereisten zijn strikt

De meeste Japanse banken vereisen een of meer van het volgende om überhaupt een hypotheekaanvraag te overwegen:

- Permanent verblijfsrecht (PR) — de gouden standaard voor hypotheekgeschiktheid. Vereist doorgaans 10+ jaar ononderbroken verblijf in Japan.

- Echtgenootvisum — getrouwd met een Japans staatsburger met een stabiel huishoudinkomen in Japan.

- Langdurig verblijfsstatuut — minimaal 3 jaar met een in aanmerking komend visum en stabiele werkgelegenheid bij een Japans bedrijf.

- Japans inkomen — gedocumenteerd, belastbaar inkomen verdiend in Japan, doorgaans voor minimaal 2–3 opeenvolgende jaren.

Als je buiten Japan woont en een vakantiehuis of toekomstig pensioenhuis wilt kopen, zijn conventionele Japanse hypotheken in feite niet beschikbaar. Banken willen leners die fysiek aanwezig zijn, yen verdienen en geïntegreerd zijn in het Japanse financiële systeem.

Lage onderpandwaarde in landelijke gebieden

Banken lenen tegen onderpand. Een appartement van ¥50 miljoen in centraal Tokio is gemakkelijk te verkopen als de lener in gebreke blijft — er is altijd een koper. Een houten huis van ¥3 miljoen in een dorp met een dalende bevolking van 2.000? De bank kan er jaren mee blijven zitten. Landelijke eigendommen brengen een hoog onderpandrisico met zich mee, en banken beprijzen dat risico door simpelweg niet uit te lenen.

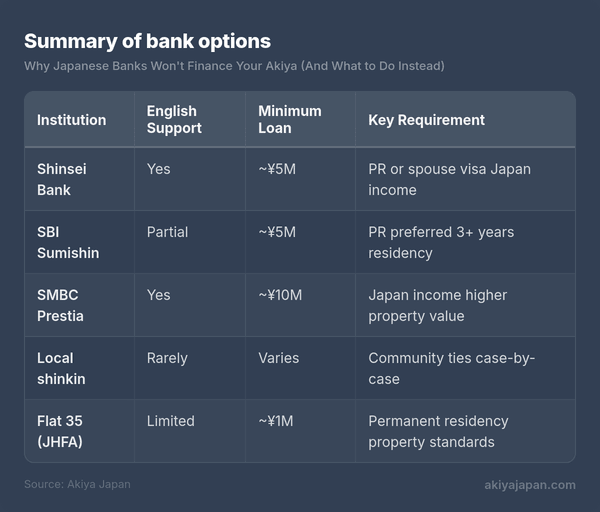

Banken Die Wel Uitlenen aan Buitenlanders

Een klein aantal Japanse financiële instellingen zal hypotheekaanvragen van buitenlandse onderdanen overwegen, maar elk van hen komt met aanzienlijke voorwaarden. Lees dit gedeelte niet als "deze banken geven je een hypotheek" — lees het als "dit zijn de enige deuren waarop het de moeite waard is te kloppen als je toevallig aan de vereisten voldoet."

Shinsei Bank en SBI Sumishin Net Bank

Dit worden vaak genoemd als de meest toegankelijke opties voor buitenlanders. Beiden bieden enige Engelstalige documentatie en ondersteunend personeel dat in het Engels kan communiceren. Beiden vereisen echter over het algemeen permanent verblijfsrecht of een echtgenootvisum, stabiele werkgelegenheid in Japan, en dat het onroerend goed aan bepaalde waardedrempels voldoet. SBI Sumishin heeft in sommige gevallen hypotheken verstrekt aan langdurige inwoners zonder PR, maar dit wordt geval per geval beoordeeld, niet als een gepubliceerd beleid.

SMBC Prestia (voorheen Citibank Japan)

SMBC Prestia richt zich op internationale cliënten en biedt Engelstalige bankdiensten. Ze bieden hypotheekproducten aan, maar minimale leenbedragen beginnen doorgaans bij ¥10 miljoen of hoger, wat de meeste akiya-aankopen direct uitsluit. Je hebt ook gedocumenteerd inkomen in Japan nodig. Prestia is realistischer voor stedelijke appartementaankopen dan voor landelijke akiya.

Lokale shinkin banken en kredietunies

Het conventionele advies gaat hier niet op. Shinkin banken (kredietcoöperaties) opereren op lokaal niveau en hebben soms meer flexibiliteit dan grote nationale banken. In gebieden waar gemeenten actief nieuwe inwoners proberen aan te trekken om ontvolking tegen te gaan, kunnen lokale shinkin banken meer bereid zijn om te werken met onconventionele aanvragers — inclusief buitenlandse onderdanen met banden met de gemeenschap.

De keerzijde is dat er geen gestandaardiseerd beleid is. Je moet het filiaal binnenlopen, je situatie uitleggen en hopen op een sympathieke kredietbeoordelaar die bereid is je aanvraag te escaleren. Het hebben van een Japanse echtgenoot, zakenpartner of lokale garantsteller verbetert je kansen aanzienlijk. Japans spreken — of iemand meenemen die dat doet — is praktisch verplicht.

Japan Housing Finance Agency (Flat 35)

Het Flat 35-programma is een door de overheid gesteunde hypotheek met vaste rente, beschikbaar via deelnemende financiële instellingen. De rente is vast voor maximaal 35 jaar, wat in elke markt aantrekkelijk is. Buitenlandse onderdanen met permanent verblijfsrecht komen in aanmerking. Het onroerend goed moet aan specifieke technische normen voldoen, wat veel oudere akiya zonder renovatie niet zullen halen. Minimale leenbedragen en eigendomsvereisten zijn nog steeds van toepassing.

Samenvatting van bankopties

Opmerking: Beleid verandert regelmatig. De minimumbedragen en verblijfsvereisten die hier worden vermeld, zijn algemene richtlijnen — bevestig altijd rechtstreeks bij de instelling.

Het probleem van renovatiefinanciering

Zelfs als je op de een of andere manier financiering voor de aankoop zelf veiligstelt, stuit je opnieuw op dezelfde muur als het om renovatie gaat. En renovatie is waar het echte geld naartoe gaat.

Een typische akiya kan ¥1–5 miljoen kosten om te kopen, maar het opknappen tot comfortabele, moderne leefstandaarden kan gemakkelijk ¥5–15 miljoen of meer kosten. Structurele reparaties, dakvervanging, sanitaire en elektrische upgrades, isolatie, aardbevingsversterking — dit zijn geen cosmetische aanpassingen. Het is essentieel werk aan gebouwen die vaak jarenlang leeg hebben gestaan.

Japanse banken die renovatieleningen (reform-leningen) aanbieden, hebben hetzelfde onderpandprobleem: ze wordt gevraagd geld te lenen om een gebouw te verbeteren dat zij waardeloos achten. Sommige banken bieden gecombineerde aankoop-en-renovatieleningen aan, maar deze zijn doorgaans beperkt tot eigendommen die al aan minimale waardedrempels voldoen — wat, nogmaals, de meeste goedkope akiya uitsluit.

Renovatieleningen, wanneer beschikbaar, hebben de neiging kortere looptijden (10–15 jaar), hogere rentetarieven en lagere maximale bedragen te hebben dan standaard hypotheken. Ze kunnen ook gedetailleerde renovatieplannen van een erkende aannemer vereisen voor goedkeuring.

Alternatieve financieringsstrategieën

Hier is het goede nieuws: de overgrote meerderheid van buitenlandse akiya-kopers gebruikt helemaal geen Japanse bankfinanciering. De vastgoedprijzen zijn laag genoeg dat andere strategieën beter werken. Dit is wat mensen daadwerkelijk doen.

Contante aankoop

Dit is verreweg de meest gebruikelijke aanpak, en het is de moeite waard om je denkwijze hierover te herzien. Wanneer een eigendom ¥2–5 miljoen kost ($13.000–$33.000 USD), koop je geen huis zoals je dat in Londen of Sydney zou doen. Je doet een aankoop die meer in de schaal van een gebruikte auto ligt. Veel kopers sparen specifiek voor een akiya-aankoop en behandelen het als een middellang spaardoel in plaats van een grote schuldgebeurtenis.

De voordelen van contant geld zijn aanzienlijk in Japan:

- Snellere afronding — contante transacties kunnen in 4–8 weken worden afgerond versus 2–3 maanden met financiering.

- Sterkere onderhandelingspositie — verkopers en makelaars geven de voorkeur aan contante kopers, en je kunt mogelijk een lagere prijs onderhandelen.

- Geen verblijfsvereisten — iedereen kan onroerend goed in Japan voor contant geld kopen, ongeacht visumstatus.

- Geen lopende in yen luidende schuld — je vermijdt valutarisico op aflossingen.

- Eenvoudigere papierwinkel — geen banktaxaties, geen hypotheekaktekosten, geen leninggarantiekosten.

Eigen vermogen uit thuisland of HELOC

Als je eigendom bezit in je thuisland, kan lenen tegen je bestaande eigen vermogen een van de slimste manieren zijn om een aankoop in Japan te financieren. Een Home Equity Line of Credit (HELOC) of een woningkrediet gebruikt je binnenlandse eigendom als onderpand — wat je thuisbank daadwerkelijk weet te waarderen — en geeft je contant geld om in Japan in te zetten.

Deze aanpak stelt je in staat te lenen tegen de tarieven van je thuisland (vaak lager dan Japanse renovatieleningtarieven voor buitenlanders), gebruikmakend van een actief dat je bank begrijpt, terwijl de Japanse transactie eenvoudig en contant blijft. Het grootste risico is blootstelling aan valuta: je leent in je thuislandvaluta maar koopt een actief dat in yen luidt.

Gemeentelijke subsidies en beurzen

De meeste kopers zien dit volledig over het hoofd. Honderden Japanse gemeenten bieden directe financiële subsidies aan voor mensen die een akiya kopen en renoveren, vooral in ontvolkende gebieden. Dit zijn geen leningen — het zijn beurzen die niet terugbetaald hoeven te worden.

Typische programma's bieden:

- Renovatiebeurzen van ¥1–5 miljoen voor structurele verbeteringen aan een akiya.

- Verhuissubsidies van ¥100.000–¥300.000 voor verhuizing naar de gemeente.

- Kinderopvangbonussen — extra subsidies per kind voor gezinnen met jonge kinderen.

- Vrijstelling van onroerendgoedbelasting voor 3–5 jaar na aankoop.

- Verminderde of gratis akiya-bankvermeldingen — sommige gemeenten vermelden eigendommen voor ¥0 als de koper zich ertoe verbindt er te gaan wonen.

De voorwaarden variëren sterk. Sommige programma's vereisen dat je inwoner wordt van de gemeente. Sommige vereisen dat de renovatie wordt uitgevoerd door lokale aannemers. Sommige zijn beperkt tot aanvragers onder een bepaalde leeftijd of tot gezinnen. En sommige zijn expliciet open voor buitenlandse nationaliteiten — hoewel het aanvraagproces doorgaans Japanse taalvaardigheid of lokale hulp vereist.

Gemeentelijke subsidies dekken niet de volledige kosten van aankoop en renovatie, maar ¥2–3 miljoen aan beursfinanciering kan een aanzienlijk verschil maken wanneer het eigendom zelf ¥1–5 miljoen kost.

Financiering door verkoper

Zeldzaam, maar niet onmogelijk. In sommige gevallen — vooral bij eigendommen die via gemeentelijke akiya-banken worden aangeboden — kan de verkoper akkoord gaan met een afbetalingsplan. Dit is het meest waarschijnlijk wanneer de verkoper een gemeente of executeur-testamentair is die het eigendom wil afhandelen en minder bezorgd is over het onmiddellijk ontvangen van volledige betaling.

Financiering door verkoper heeft in Japan geen gestandaardiseerd kader, dus voorwaarden worden rechtstreeks onderhandeld. Je zou een shiho shoshi (gerechtelijk schrijver) willen om een goede overeenkomst op te stellen en de eigendomsoverdracht af te handelen. Verwacht niet dat dit wordt aangeboden — maar als je te maken hebt met een gemotiveerde verkoper en lokale vertegenwoordiging hebt, is het de moeite waard om ernaar te vragen.

Persoonlijke leningen in je thuisland

Een ongedekte persoonlijke lening van je thuisbank biedt niet de tarieven of voorwaarden van een hypotheek, maar voor een aankoop op akiya-schaal kunnen de cijfers nog steeds werken. Een persoonlijke lening van $25.000 tegen 7–10% over 5 jaar kan je $500–600/maand aan aflossingen kosten. Dat is een hoge kapitaalkost, maar het brengt je in een eigendom zonder jaren te wachten om het volledige bedrag te sparen.

Vergelijk de totale rentekosten met het alternatief: 2–3 jaar wachten om te sparen terwijl vastgoedprijzen, renovatiekosten en wisselkoersen allemaal verschuiven. Soms heeft het financiële zin om een premie te betalen voor snelheid.

Combinatieaanpak

De meest praktische strategie voor veel kopers is een combinatie:

- Contant voor de eigendomsaankoop (het goedkopere deel).

- Gemeentelijke beurzen voor renovatie (vroeg aanvragen — sommige hebben jaarlijkse deadlines).

- Eigen woningvermogen of persoonlijke lening voor de resterende renovatiekosten (geleend in je thuislandvaluta, tegen activa die je bank begrijpt).

Dit houdt de Japanse kant van de transactie schoon en contant, terwijl je je financiële positie thuis benut voor het duurdere renovatiewerk.

Valutaoverwegingen

Als je een aankoop van buiten Japan financiert, wordt valuta-omwisseling een betekenisvol onderdeel van je financiële planning. De yen heeft aanzienlijke schommelingen doorgemaakt, en de koers waartegen je je thuislandvaluta in yen omwisselt, beïnvloedt direct je totale kosten.

Lenen in yen versus je thuislandvaluta

Als je in yen leent (via een Japanse bank), zijn je aflossingen in yen. Als je inkomen in een andere valuta is, maakt een versterkende yen je aflossingen duurder. Als je in je thuislandvaluta leent (HELOC, persoonlijke lening), zijn je aflossingen voorspelbaar, maar de waarde van je in yen luidende actief fluctueert ten opzichte van je schuld.

Geen van beide benaderingen elimineert valutarisico volledig. De sleutelvraag is: waar is je inkomen? Als je yen verdient, leen dan in yen. Als je dollars, euro's of ponden verdient, is lenen in je thuislandvaluta en omwisselen naar yen voor de aankoop over het algemeen eenvoudiger en voorspelbaarder.

Overmakingsdiensten

Gebruik je reguliere bank niet voor grote internationale overmakingen — de wisselkoersopslag en kosten kunnen je 2–4% van het totale bedrag kosten. Diensten zoals Wise (voorheen TransferWise), OFX of Revolut bieden aanzienlijk betere wisselkoersen en lagere kosten voor grote overmakingen. Op een overmaking van ¥10 miljoen kan het verschil tussen een bank en een gespecialiseerde overmakingsdienst ¥200.000–¥400.000 zijn.

Als je wel in aanmerking komt: Een Japanse bank benaderen

Als je een permanente verblijfsvergunning, stabiel Japans inkomen hebt en kijkt naar een eigendom gewaardeerd boven ¥10 miljoen, wordt een Japanse hypotheek een realistische optie. Hier is hoe je het kunt benaderen.

Stap 1: Laat je vooraf kwalificeren voordat je op zoek gaat naar een eigendom

Neem contact op met de bank voordat je een eigendom vindt. Leg je situatie uit — visumstatus, werkgelegenheid, inkomen, het type eigendom waar je naar op zoek bent. De bank zal je snel vertellen of je een levensvatbare aanvrager bent. Dit bespaart je de hartzeer van het vinden van een perfect eigendom en dan te ontdekken dat je het niet kunt financieren.

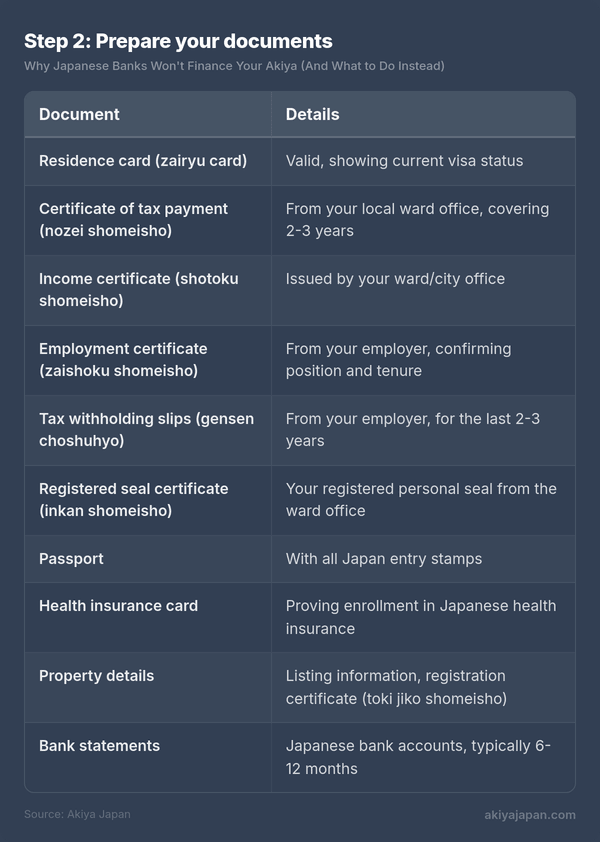

Stap 2: Bereid je documenten voor

Japanse hypotheekaanvragen vereisen uitgebreide documentatie. Alles klaar hebben voordat je aanvraagt, toont de bank dat je serieus bent en versnelt het proces aanzienlijk.

Als je zelfstandige bent, heb je ook je definitieve belastingaangiften (kakutei shinkoku) van de afgelopen 3 jaar en financiële overzichten voor je bedrijf nodig.

Stap 3: Begrijp de kosten naast de hypotheek

Zelfs met goedgekeurde financiering heb je contant geld nodig voor afsluitkosten die niet in de hypotheek kunnen worden opgenomen:

- Makelaarsprovisie — tot 3% + ¥60.000 + belasting (wettelijk gemaximeerd).

- Registratie- en licentiebelasting — ongeveer 1–2% van de geschatte waarde van het onroerend goed.

- Zegelrecht — ¥10.000–¥60.000 afhankelijk van het leenbedrag.

- Hypotheekregistratiebelasting — 0,4% van het leenbedrag (verlaagd tot 0,1% voor bepaalde hoofdverblijven).

- Leninggarantiekosten — doorgaans 2% van het leenbedrag vooraf, of een toevoeging van 0,2% aan de rentevoet.

- Brandverzekering — vereist door de bank, doorgaans ¥100.000–¥300.000 voor een meerjarige polis.

- Kosten gerechtelijk schrijver — ¥100.000–¥200.000 voor het afhandelen van de registratie.

Budgeteer een extra 6–10% van de aankoopprijs voor deze afsluitkosten. Op een eigendom van ¥10 miljoen is dat ¥600.000–¥1.000.000 contant die je nodig hebt, ongeacht je hypotheek.

Stap 4: Gebruik een tweetalige makelaar

Je makelaar zal je belangrijkste contactpersoon met de bank zijn. Ze hebben dit eerder gedaan, ze weten met welke kredietbeambten ze moeten praten en ze kunnen je aanvraag op de meest gunstige manier presenteren. Een goede tweetalige makelaar is zijn provisie meerdere keren waard als het gaat om hypotheekaanvragen.

Wat Echt Werkt: De Praktische Aanpak

Na al het bovenstaande detail, is hier de eerlijke samenvatting van hoe de meeste aankopen van een akiya door buitenlanders daadwerkelijk plaatsvinden:

Het onroerend goed wordt met contant geld gekocht. De koper spaart, leent tegen activa in het thuisland, of combineert beide. De Japanse kant van de transactie houdt helemaal geen kredietinstelling in. Een gerechtelijk schrijver behandelt de eigendomsoverdracht, de koper betaalt contant en de deal sluit in weken in plaats van maanden.

Renovatie wordt apart gefinancierd. Gemeentelijke subsidies dekken een deel. De rest komt uit spaargeld, leningen in het thuisland, of gefaseerde renovatie verspreid over maanden of jaren. Veel kopers doen eerst een ronde essentiële reparaties (dak, sanitair, elektra) en pakken cosmetische en comfortverbeteringen geleidelijk aan naarmate het budget het toelaat.

Bankfinanciering is een bonus, geen plan. Als je omstandigheden toevallig overeenkomen — permanente verblijfsvergunning, Japans inkomen, een eigendom boven de minimale leendrempel — onderzoek het dan. Maar bouw je akiya-aankoopstrategie niet rond het verkrijgen van een Japanse hypotheek. Bouw het rond het niet nodig hebben ervan.

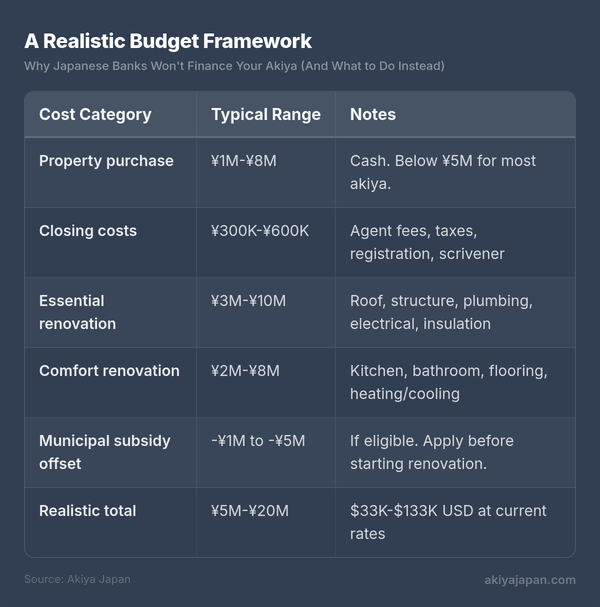

Een Realistisch Budgetraamwerk

Om dit alles samen te brengen, ziet een typisch akiya-aankoop- en renovatiebudget voor een buitenlandse koper er als volgt uit:

Dat is een breed bereik, en waar je uitkomt hangt af van de staat van het onroerend goed, de locatie en hoeveel werk je wilt laten doen. Maar zelfs aan de hoge kant is het een fractie van wat een vergelijkbaar project in de meeste westerse landen zou kosten.

Belangrijkste Conclusies

- Japanse banken financieren de meeste akiya-aankopen door buitenlanders niet. De combinatie van regels voor gebouwaardevermindering, verblijfsvereisten, minimale leenbedragen en lage plattelandswaarden als onderpand maakt het structureel onpraktisch.

- Een paar banken zullen aanvragen overwegen van houders van een permanente verblijfsvergunning met Japans inkomen, maar alleen voor eigendommen boven ¥5–10 miljoen — wat de goedkoopste akiya uitsluit.

- Contant geld is koning. De meeste buitenlandse akiya-kopers betalen contant voor het onroerend goed en financieren renovatie via spaargeld, leningen in het thuisland, of gemeentelijke subsidies.

- Gemeentelijke subsidies zijn echt geld. Onderzoek wat beschikbaar is in je doelgebied voordat je koopt. Subsidies van ¥1–5 miljoen voor renovatie zijn niet ongewoon.

- Het onroerend goed is het goedkope deel. Budgetteer je renovatiekosten zorgvuldig — ze zullen doorgaans de aankoopprijs met een factor 2–5x overtreffen.

- Laat financieringsangst je niet tegenhouden. De reden dat akiya toegankelijk zijn voor buitenlandse kopers is juist omdat ze goedkoop genoeg zijn om zonder hypotheek te kopen.

Het Japanse banksysteem was niet ontworpen voor je akiya-aankoop. Maar de akiya-markt, met zijn opmerkelijk lage instapprijzen, was ook niet ontworpen om het banksysteem nodig te hebben. Werk met die realiteit, niet ertegen, en je zult zien dat het pad naar eigendom eenvoudiger is dan de financieringssituatie het doet lijken.