外国人として空き家購入を日本の住宅ローンで資金調達しようと考えているなら、ほぼ確実に不可能です。しかし、購入が手の届かないものになるわけではありません。ただ、別のアプローチが必要だということです。

日本の銀行システムは、外国人の空き家購入者を想定して作られていません。厳格な居住要件、最低融資額の設定、そして老朽化した木造建築物に対する日本の銀行の評価方法などにより、資金調達の状況は「ノー」の壁に直面しているように感じられるかもしれません。このガイドでは、なぜ銀行がほとんどの空き家購入融資の申請を断るのか、どのような機関が特定の条件下で承諾する可能性があるのか、そして最も重要な、外国人購入者にとって実際に有効な代替戦略について詳しく説明します。

日本の銀行が「ノー」と言う理由

個人的なことではありません。日本の住宅ローン貸付は、母国での財務状況に関わらず、銀行の視点から空き家の資金調達を非現実的にする一連の構造的なルールに従っています。

建物の帳簿価額がゼロであること

これは最大の障壁であり、ほとんどの外国人購入者は予想していません。日本の銀行は法定耐用年数制度を用いて不動産価値を評価します。空き家の大半を占める木造住宅の場合、その耐用年数は22年です。木造住宅が築22年を超えると、実際の状態に関わらず、評価上の建物価値はゼロになります。

これが意味することを考えてみてください:屋根を新しくし、現代的な配管設備が整った、美しく維持された築30年の農家住宅も、崩れかかった廃墟も、書類上は全く同じ価値です。銀行はどちらも土地の価値のみと見なします。そして地方の日本では、土地の価値だけでは住宅ローンの融資を正当化するには低すぎることが多いのです。

これは特異なことではなく、日本の不動産の仕組みの基本です。欧米諸国の多くでは古い家屋が価値を上げることがありますが、日本の税制や銀行システムは建物を車のような減価償却資産として扱います。家屋は築22年でゼロになるまで、毎年約4.5%ずつ価値を失っていきます。

融資額が処理するには小さすぎる

ほとんどの日本の銀行は、住宅ローンの最低融資額を500万円から1,000万円(約33,000〜67,000米ドル)に設定しています。多くの空き家は100〜500万円で売られており、100万円未満で掲載されているものもあります。200万円の物件に対する住宅ローンの処理、査定、サービスの管理コストは、銀行にとって単に割に合いません。ローンの存続期間中に得られる利息よりも、書類作業に多くの費用をかけることになってしまいます。

日本の信用履歴がない

日本の信用システムは、他の国のものとは完全に分離されています。あなたの800のFICOスコア、母国の銀行での完璧な支払い履歴、多額の投資ポートフォリオは、日本の信用情報システムには存在しません。日本の銀行にとっては、あなたには全く財務的な実績がないのです。

日本ではCIC、JICC、KSCの3つの信用情報機関が利用されており、これらは日本国内での金融活動のみを追跡しています。信用履歴を構築するには、日本の金融商品が必要です:日本のクレジットカード、日本の携帯電話契約、日本の銀行口座から支払われる日本の公共料金などです。これには数ヶ月ではなく、数年かかります。

居住要件が厳格である

ほとんどの日本の銀行は、住宅ローンの申請を検討するために、以下の一つ以上を要求します:

- 永住権(PR) — 住宅ローンの適格性におけるゴールドスタンダード。通常、日本での10年以上の継続居住が必要です。

- 配偶者ビザ — 日本人と結婚し、日本で安定した世帯収入があること。

- 定住者などの在留資格 — 適格なビザで少なくとも3年以上、日本の企業での安定した雇用があること。

- 日本の収入 — 日本で得られた、文書化された課税対象収入。通常、最低2〜3年の連続した収入が必要です。

日本国外に住んでいて、別荘や将来の退職後の家を購入したい場合、従来の日本の住宅ローンは基本的に選択肢から外れます。銀行は、物理的に日本に居住し、円を稼ぎ、日本の金融システムに組み込まれている借り手を求めています。

地方での担保価値が低いこと

銀行は担保に対して融資を行います。東京の中心部にある5,000万円のマンションは、借り手が債務不履行に陥っても簡単に売却できます — 常に買い手がいます。人口2,000人の減少している村にある300万円の木造住宅はどうでしょうか?銀行は何年もそれを抱え込むことになるかもしれません。地方の物件は担保リスクが高く、銀行は単に融資を行わないことでそのリスクに対処します。

外国人に融資を行う銀行

少数の日本の金融機関は、外国籍の方からの住宅ローン申請を検討しますが、いずれも重要な条件が付随します。このセクションを「これらの銀行があなたに住宅ローンを提供してくれる」と読むのではなく、「もし要件を満たすなら、ノックする価値がある唯一のドアはこれらだ」と読んでください。

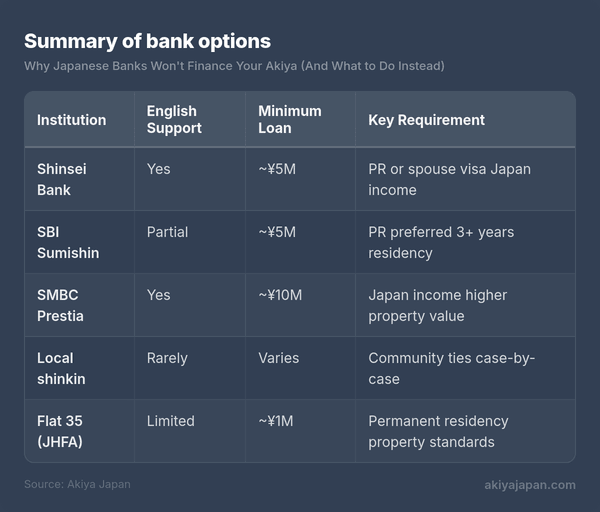

新生銀行とSBI住信ネット銀行

これらは外国人にとって最もアクセスしやすい選択肢としてよく挙げられます。どちらもある程度の英語の書類と、英語でコミュニケーションが取れるサポートスタッフを提供しています。しかし、どちらも一般的に永住権または配偶者ビザ、日本での安定した雇用、および物件が一定の価値基準を満たすことを要求します。SBI住信ネット銀行は、永住権を持たない長期居住者に住宅ローンを提供したケースもありますが、これは公表された方針ではなく、ケースバイケースで評価されます。

SMBC信託銀行プレシア(旧シティバンクジャパン)

SMBC信託銀行プレシアは国際的な顧客に対応し、英語での銀行サービスを提供しています。住宅ローン商品を提供していますが、最低融資額は通常1,000万円以上から始まるため、ほとんどの空き家購入はすぐに除外されます。また、日本での収入の証明も必要です。プレシアは地方の空き家よりも、都市部のマンション購入に向いています。

地方の信用金庫と信用組合

従来のアドバイスはここで通用しません。信用金庫は地域レベルで運営されており、大手の全国銀行よりも柔軟性がある場合があります。過疎化対策として新規住民の誘致に積極的な自治体では、地域の信用金庫が、コミュニティとのつながりを持つ外国人など、従来とは異なる申請者と協力する意思があるかもしれません。

問題は、標準化された方針がないことです。支店に足を運び、状況を説明し、あなたの申請を上に取り次いでくれる理解のある融資担当者を望むしかありません。日本人の配偶者、ビジネスパートナー、または地域の保証人がいると、可能性は劇的に高まります。日本語を話すこと、または話せる人を連れて行くことは、事実上必須です。

住宅金融支援機構(フラット35)

フラット35プログラムは、参加金融機関を通じて利用できる政府保証付き固定金利住宅ローンです。金利は最長35年間固定され、どの市場でも魅力的です。永住権を持つ外国籍の方も対象となります。物件は特定の技術基準を満たす必要があり、多くの古い空き家は改修なしでは合格しません。最低融資額や物件要件は依然として適用されます。

銀行オプションのまとめ

注:政策は頻繁に変更されます。ここに記載されている最低金額や居住要件は一般的なガイドラインです。必ず直接機関に確認してください。

リフォーム資金調達の問題

購入資金を何とか確保できたとしても、リフォームとなると同じ壁にぶつかります。そして、実際に多額のお金が必要になるのはリフォームです。

典型的な空き家は購入に100~500万円かかるかもしれませんが、快適で現代的な居住水準に引き上げるには、簡単に500~1500万円以上かかることがあります。構造補強、屋根の取り換え、配管や電気設備のアップグレード、断熱材、耐震補強——これらは表面的な手直しではありません。何年も空き家になっていることが多い建物にとって、不可欠な工事です。

リフォームローン(リフォーム融資)を提供する日本の銀行も、同じ担保の問題に直面します。彼らが無価値と見なす建物を改善するために融資を求められるのです。一部の銀行は購入とリフォームの組み合わせローンを提供していますが、これらは通常、最低価値の基準をすでに満たしている物件に限定されており、これもまた、ほとんどの安価な空き家を除外します。

リフォームローンは、利用可能な場合でも、期間が短く(10~15年)、金利が高く、最大融資額が低い傾向があります。また、承認前に免許を持つ契約者からの詳細なリフォーム計画が必要な場合もあります。

代替的な資金調達戦略

良いニュースがあります。外国人の空き家購入者の大多数は、日本の銀行融資を全く利用していません。物件価格は十分に低いため、他の戦略の方がうまく機能します。実際に人々が行っている方法をご紹介します。

現金購入

これは圧倒的に最も一般的なアプローチであり、考え方を変える価値があります。物件が200~500万円(13,000~33,000米ドル)で購入できる場合、ロンドンやシドニーで家を買うようなものではありません。中古車を購入する規模に近い買い物です。多くの購入者は空き家購入のために特に貯蓄し、大きな負債イベントではなく、中期の貯蓄目標として扱います。

日本では現金の利点が大きいです:

- 早期決済 — 現金取引は4~8週間で決済可能(融資利用の2~3ヶ月に対して)。

- より強い交渉力 — 売主や仲介業者は現金購入者を好み、価格を下げられる可能性があります。

- 居住要件なし — ビザの状態に関わらず、誰でも現金で日本の不動産を購入できます。

- 継続的な円建て債務なし — 返済における為替リスクを回避できます。

- 書類手続きが簡素 — 銀行の査定、抵当権設定登記費用、保証料が不要です。

母国の資産担保ローンまたはホームエクイティローン

母国で不動産を所有している場合、既存の資産を担保に借り入れることは、日本での購入資金を調達する最も賢い方法の一つです。ホームエクイティ・ライン・オブ・クレジット(HELOC)やホームエクイティローンは、母国の不動産を担保とし(母国の銀行はその価値を実際に理解しています)、日本で使える現金を提供します。

このアプローチにより、母国の金利(外国人向けの日本のリフォームローン金利よりも低いことが多い)で、銀行が理解できる資産を担保に借り入れながら、日本の取引をシンプルに現金ベースで行うことができます。主なリスクは為替リスクです。母国通貨で借り入れて、円建ての資産を購入することになります。

自治体の補助金・助成金

ほとんどの購入者はこれを完全に見落としています。何百もの日本の自治体が、特に過疎地域で空き家を購入・リフォームする人々に直接的な財政補助を提供しています。これらはローンではなく、返済不要の助成金です。

典型的なプログラムは以下を提供します:

- 空き家の構造改善のためのリフォーム助成金(100~500万円)。

- 自治体への移住のための移住補助金(10~30万円)。

- 子育てボーナス — 幼い子供がいる家族への子供一人当たりの追加補助金。

- 購入後3~5年間の固定資産税の免除。

- 空き家バンク掲載料の減額または無料化 — 購入者が居住を約束する場合、一部の自治体は物件を0円で掲載します。

条件は大きく異なります。一部のプログラムは、自治体の住民になることを要求します。一部はリフォームを地元の業者が行うことを要求します。一部は一定年齢以下の申請者や家族に限定されます。そして、一部は外国人にも明確に開放されていますが、申請プロセスには通常、日本語能力または地元の支援が必要です。

自治体の補助金は購入とリフォームの全費用をカバーしませんが、200~300万円の助成金は、物件自体が100~500万円の場合、大きな違いをもたらします。

売主融資

稀ですが、不可能ではありません。場合によっては、特に自治体の空き家バンクを通じて掲載されている物件では、売主が分割払い計画に同意することがあります。これは、売主が自治体や遺産執行者であり、物件を手放したいと考え、全額の即時支払いをそれほど気にしない場合に最も可能性が高くなります。

日本の売主融資には標準的な枠組みがないため、条件は直接交渉されます。司法書士に適切な契約書の作成と所有権移転の手続きを依頼する必要があります。これが提供されることを期待しないでください。しかし、やる気のある売主と取引し、地元の代理人がいる場合は、尋ねる価値があります。

母国での個人ローン

母国の銀行からの無担保個人ローンは、住宅ローンのような金利や条件を提供しませんが、空き家規模の購入では、数字が合う場合があります。2万5千ドルの個人ローンを5年間で7~10%の金利で借りると、月々500~600ドルの返済になるかもしれません。これは資本コストとしては高いですが、全額を貯めるために何年も待たずに物件を手に入れることができます。

総利息コストを代替案と比較してください。物件価格、リフォーム費用、為替レートがすべて変動する中、2~3年間貯蓄を待つことです。時には、スピードのためにプレミアムを支払うことが経済的に理にかなっている場合があります。

組み合わせアプローチ

多くの購入者にとって最も実用的な戦略は、組み合わせです:

- 物件購入は現金で(より安価な部分)。

- リフォームは自治体の助成金で(早期に申請 — 一部には年間の締め切りがあります)。

- 残りのリフォーム費用は母国の資産担保ローンまたは個人ローンで(母国通貨で、銀行が理解できる資産を担保に借り入れる)。

これにより、日本の取引側はクリーンで現金ベースのままに保ちながら、より高額なリフォーム工事には母国での財務的立場を活用できます。

通貨に関する考慮事項

日本国外から購入資金を調達する場合、為替両替は財務計画の重要な一部になります。円は大幅な変動を経験しており、母国通貨を円に交換するレートは総コストに直接影響します。

円建て vs 母国通貨建てでの借り入れ

円で借り入れる場合(日本の銀行を通じて)、返済は円建てになります。収入が他の通貨の場合、円高になると返済がより高額になります。母国通貨で借り入れる場合(HELOC、個人ローン)、返済は予測可能ですが、円建て資産の価値は負債に対して変動します。

どちらのアプローチも為替リスクを完全に排除するものではありません。重要な質問は:収入はどこから得ていますか? 円で収入を得ているなら、円で借り入れましょう。ドル、ユーロ、またはポンドで収入を得ているなら、母国通貨で借り入れて購入のために円に交換する方が、一般的にシンプルで予測可能です。

送金サービス

多額の国際送金に通常の銀行を使用しないでください。為替レートのマークアップと手数料で総額の2~4%を失う可能性があります。Wise(旧TransferWise)、OFX、Revolutなどのサービスは、多額の送金に対して大幅に優れた為替レートと低い手数料を提供します。1000万円の送金では、銀行と専門送金サービスの差は20~40万円になる可能性があります。

もし資格がある場合:日本の銀行へのアプローチ

永住権があり、安定した日本の収入があり、評価額が1000万円以上の物件を探している場合、日本の住宅ローンは現実的な選択肢になります。アプローチ方法は以下の通りです。

ステップ1:物件探しの前に事前審査を受ける

物件を見つける前に銀行に連絡してください。あなたの状況 — ビザの状態、雇用、収入、探している物件の種類 — を説明します。銀行はあなたが適格な申請者かどうかをすぐに教えてくれます。これにより、完璧な物件を見つけた後で融資が受けられないと気づくという悲しみを避けられます。

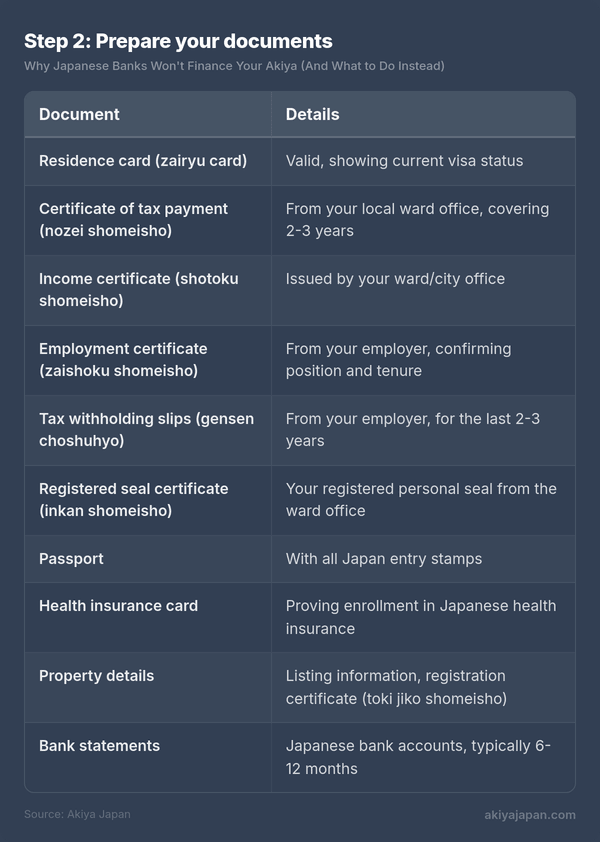

ステップ2:書類を準備する

日本の住宅ローンの申請には多くの書類が必要です。申請前にすべてを準備しておくことで、銀行にあなたが真剣であることを示し、プロセスを大幅にスピードアップできます。

個人事業主の場合、過去3年分の確定申告書と事業の財務諸表も必要になります。

ステップ3: 住宅ローン以外の費用を理解する

融資が承認されたとしても、住宅ローンに組み込めない諸費用には現金が必要です:

- 不動産仲介手数料 — 最大3% + 60,000円 + 税(法律で上限が定められています)。

- 登録免許税 — 固定資産税評価額の約1〜2%。

- 印紙税 — ローン金額に応じて10,000円〜60,000円。

- 抵当権設定登記登録免許税 — ローン金額の0.4%(一定の条件を満たす自己居住用住宅は0.1%に軽減)。

- ローン保証料 — 通常、ローン金額の2%を一括で支払うか、金利に0.2%上乗せ。

- 火災保険料 — 銀行が要求。複数年契約で通常100,000円〜300,000円。

- 司法書士報酬 — 登記手続きで100,000円〜200,000円。

これらの諸費用として、購入価格の6〜10%を追加で予算に組み込んでください。1,000万円の物件では、住宅ローンに関係なく、60万円〜100万円の現金が必要になります。

ステップ4: バイリンガルの不動産仲介業者を利用する

仲介業者は、銀行との主要な窓口となります。彼らは経験があり、どの融資担当者と話すべきかを知っており、あなたの申請を最も有利に見せることができます。住宅ローンの申請に関しては、優れたバイリンガルの仲介業者は、その手数料以上の価値があります。

実際に機能する方法:実践的なアプローチ

上記の詳細を踏まえて、実際に外国人の空き家購入がどのように行われているか、率直にまとめると以下の通りです:

物件は現金で購入されます。 購入者は貯蓄をしたり、母国の資産を担保に借り入れたり、その両方を組み合わせたりします。日本側の取引には、金融機関は一切関与しません。司法書士が所有権移転を処理し、購入者が現金を支払い、取引は数ヶ月ではなく数週間で完了します。

リフォーム資金は別途調達されます。 自治体の補助金が一部をカバーします。残りは貯蓄、母国での借り入れ、または数ヶ月から数年かけて段階的に行うリフォームから捻出されます。多くの購入者は、最初に必要な修繕(屋根、配管、電気)を行い、その後、予算が許す範囲で内装や快適性の向上を徐々に行います。

銀行融資は計画ではなく、ボーナスです。 もしあなたの状況が一致すれば(永住権、日本の収入、最低融資額を超える物件など)、検討してみてください。しかし、日本の住宅ローンを組むことを前提に空き家購入戦略を立てないでください。それを必要としないことを前提に戦略を立ててください。

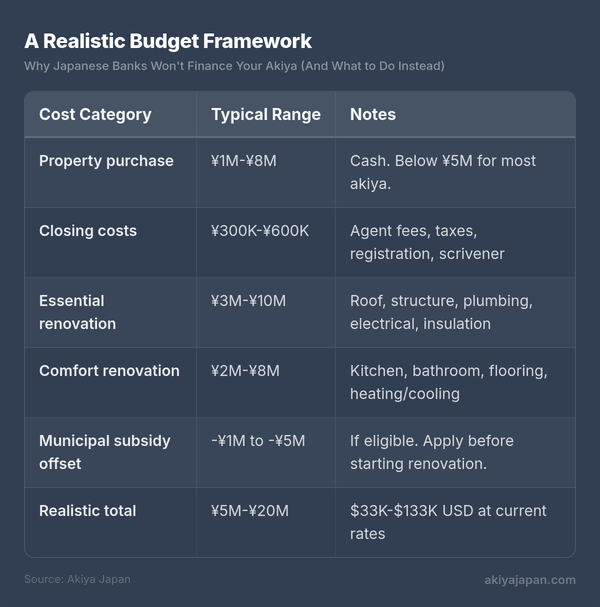

現実的な予算の枠組み

これらをまとめると、外国人の購入者による典型的な空き家購入とリフォームの予算は以下のようになります:

これは幅広い範囲であり、どこに落ち着くかは、物件の状態、立地、そしてどれだけの作業を望むかによります。しかし、上限額であっても、欧米諸国の同様のプロジェクトに比べれば、ほんの一部の費用です。

重要なポイント

- 日本の銀行は、外国人のほとんどの空き家購入に融資しません。 建物の減価償却ルール、在留資格要件、最低融資額、地方の低い担保価値の組み合わせにより、構造的に非現実的です。

- 永住権を持ち日本の収入がある申請者を検討する銀行はわずかですが、それは500〜1,000万円以上の物件に限られ、最も安い空き家は対象外です。

- 現金が王様です。 外国人の空き家購入者の多くは、物件を現金で購入し、リフォーム資金は貯蓄、母国での借り入れ、または自治体の補助金で賄っています。

- 自治体の補助金は実際のお金です。 購入前に、対象地域で利用可能なものを調査してください。リフォームに対して100〜500万円の助成金は珍しくありません。

- 物件自体は安価な部分です。 リフォーム費用は慎重に予算を立ててください — 通常、購入価格の2〜5倍を超えます。

- 資金調達の不安に足を止められないでください。 空き家が外国人の購入者にとって手頃な理由は、まさに住宅ローンなしで購入できるほど安価だからです。

日本の銀行システムは、あなたの空き家購入のために設計されていません。しかし、驚くほど低い参入価格の空き家市場も、銀行システムを必要とするようには設計されていませんでした。その現実と戦うのではなく、それに沿って行動すれば、所有への道筋は、資金調達の状況が示すよりも単純であることがわかるでしょう。