Jeśli jesteś cudzoziemcem liczącym na sfinansowanie zakupu akiya japońskim kredytem hipotecznym, prawie na pewno się nie uda. Ale to nie znaczy, że zakup jest poza zasięgiem — oznacza to tylko, że potrzebujesz innego podejścia.

Japoński system bankowy nie został stworzony z myślą o zagranicznych nabywcach akiya. Między surowymi wymogami rezydencji, minimalnymi progami kredytowymi a sposobem, w jaki japońskie banki wyceniają starzejące się drewniane budynki, sytuacja z finansowaniem może wydawać się ścianą złożoną z "nie". Ten przewodnik wyjaśnia dokładnie, dlaczego banki odrzucają większość wniosków o finansowanie akiya, które instytucje mogą powiedzieć "tak" w odpowiednich okolicznościach, i — co najważniejsze — alternatywne strategie, które faktycznie działają dla zagranicznych kupujących.

Dlaczego japońskie banki mówią "nie"

To nie jest osobiste. Japońskie udzielanie kredytów hipotecznych podlega zestawowi strukturalnych zasad, które sprawiają, że finansowanie akiya jest niepraktyczne z perspektywy banku, niezależnie od twojej sytuacji finansowej w kraju ojczystym.

Budynek ma zerową wartość księgową

To jest największa pojedyncza przeszkoda i większość zagranicznych kupujących jej nie przewiduje. Japońskie banki oceniają wartość nieruchomości przy użyciu systemu statutory useful life (ustawowy okres użytkowania). Dla drewnianych budynków mieszkalnych — które stanowią zdecydowaną większość akiya — ten okres użytkowania wynosi 22 lata. Gdy drewniany dom przekroczy 22. urodziny, jego wyceniona wartość budynku spada do zera, niezależnie od jego faktycznego stanu.

Pomyśl, co to oznacza: pięknie utrzymany 30-letni dom z nowym dachem i nowoczesną instalacją wodno-kanalizacyjną jest na papierze wart dokładnie tyle samo, co waląca się ruina. Bank widzi oba tylko jako wartość gruntu. A na japońskiej wsi sama wartość gruntu jest często zbyt niska, aby uzasadnić kredyt hipoteczny.

To nie jest dziwactwo — to podstawa funkcjonowania japońskiego rynku nieruchomości. W przeciwieństwie do większości krajów zachodnich, gdzie starsze domy mogą zyskiwać na wartości, japoński system podatkowy i bankowy traktuje budynki jako aktywa tracące na wartości, podobnie jak samochody. Dom traci około 4,5% swojej wartości każdego roku, aż osiągnie zero w 22. roku.

Kwota kredytu jest zbyt mała do obsłużenia

Większość japońskich banków ustala minimalne kwoty kredytu hipotecznego między 5 a 10 milionów jenów (około 33 000–67 000 USD). Wiele akiya sprzedaje się za 1–5 milionów jenów, a niektóre są oferowane za mniej niż 1 milion jenów. Koszt administracyjny obsługi, wyceny i serwisowania kredytu hipotecznego na nieruchomość wartą 2 miliony jenów po prostu nie jest tego wart dla banku. Wydaliby więcej na papierkową robotę niż zarobiliby na odsetkach przez cały okres trwania kredytu.

Brak japońskiej historii kredytowej

Japoński system kredytowy jest całkowicie oddzielony od systemów w innych krajach. Twój wynik FICO 800, twoja nieskazitelna historia płatności w rodzimym banku, twój pokaźny portfel inwestycyjny — nic z tego nie istnieje w japońskim systemie informacji kredytowej. Jeśli chodzi o japońskie banki, nie masz żadnej historii finansowej.

Japonia korzysta z trzech agencji informacji kredytowej — CIC, JICC i KSC — i śledzą one tylko aktywność finansową w Japonii. Budowanie historii kredytowej wymaga posiadania japońskich produktów finansowych: japońskiej karty kredytowej, japońskiej umowy na telefon, japońskich rachunków za media opłacanych z japońskiego konta bankowego. To zajmuje lata, nie miesiące.

Wymogi rezydencji są surowe

Większość japońskich banków wymaga jednego lub więcej z poniższych, aby w ogóle rozważyć wniosek kredytowy:

- Stały pobyt (PR) — złoty standard uprawniający do kredytu hipotecznego. Zazwyczaj wymaga 10+ lat ciągłego pobytu w Japonii.

- Wiza małżeńska — małżeństwo z obywatelem Japonii ze stabilnymi dochodami gospodarstwa domowego w Japonii.

- Status długoterminowego rezydenta — co najmniej 3 lata z ważną wizą i stabilne zatrudnienie w japońskiej firmie.

- Japoński dochód — udokumentowany, podlegający opodatkowaniu dochód uzyskiwany w Japonii, zazwyczaj przez minimum 2–3 kolejne lata.

Jeśli mieszkasz poza Japonią i chcesz kupić nieruchomość wakacyjną lub przyszły dom na emeryturę, konwencjonalne japońskie kredyty hipoteczne są praktycznie niedostępne. Banki chcą pożyczkobiorców, którzy są fizycznie obecni, zarabiają jeny i są zintegrowani z japońskim systemem finansowym.

Niska wartość zabezpieczenia na obszarach wiejskich

Banki pożyczają pod zastaw. Apartament za 50 milionów jenów w centrum Tokio łatwo sprzedać, jeśli pożyczkobiorca przestanie spłacać — zawsze znajdzie się kupiec. Drewniany dom za 3 miliony jenów we wsi z malejącą populacją liczącą 2000 osób? Bank mógłby utknąć z nim na lata. Nieruchomości wiejskie niosą ze sobą wysokie ryzyko zabezpieczenia, a banki wyceniają to ryzyko, po prostu nie udzielając kredytów.

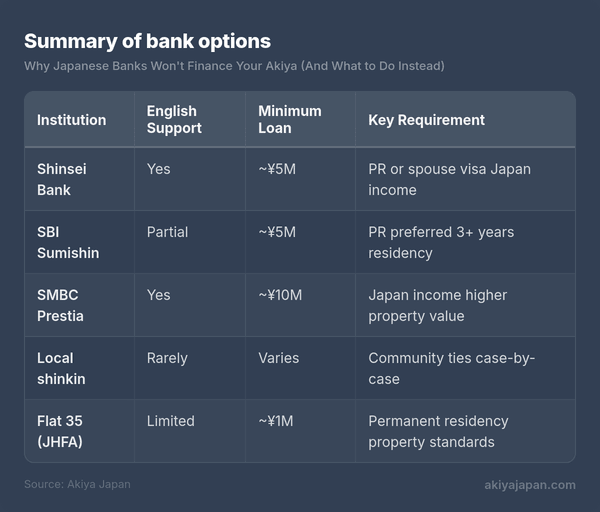

Banki, które udzielają kredytów cudzoziemcom

Niewielka liczba japońskich instytucji finansowych rozważy wnioski kredytowe od cudzoziemców, ale każda z nich wiąże się z istotnymi warunkami. Nie czytaj tej sekcji jako "te banki dadzą ci kredyt hipoteczny" — czytaj ją jako "to są jedyne drzwi, w które warto zapukać, jeśli przypadkiem spełniasz wymagania".

Shinsei Bank i SBI Sumishin Net Bank

Są one często wymieniane jako najbardziej dostępne opcje dla cudzoziemców. Oba oferują dokumentację w języku angielskim i personel wsparcia, który może się komunikować po angielsku. Jednak oba generalnie wymagają stałego pobytu lub wizy małżeńskiej, stabilnego zatrudnienia w Japonii oraz aby nieruchomość spełniała określone progi wartości. SBI Sumishin udzielał w niektórych przypadkach kredytów hipotecznych długoterminowym rezydentom bez PR, ale jest to oceniane indywidualnie, a nie stanowi opublikowanej polityki.

SMBC Prestia (dawniej Citibank Japan)

SMBC Prestia obsługuje klientów międzynarodowych i zapewnia usługi bankowe w języku angielskim. Oferują produkty kredytów hipotecznych, ale minimalne kwoty kredytu zazwyczaj zaczynają się od 10 milionów jenów lub więcej, co natychmiast wyklucza większość zakupów akiya. Będziesz także potrzebować udokumentowanego dochodu w Japonii. Prestia jest bardziej realistyczna dla zakupu miejskiego apartamentu niż wiejskiej akiya.

Lokalne banki shinkin i kasy kredytowe

Konwencjonalna rada tu nie działa. Banki shinkin (spółdzielcze kasy oszczędnościowo-kredytowe) działają na poziomie lokalnym i czasami mają większą elastyczność niż duże banki krajowe. Na obszarach, gdzie samorządy aktywnie próbują przyciągnąć nowych mieszkańców, aby walczyć z wyludnieniem, lokalne banki shinkin mogą być bardziej skłonne współpracować z nietypowymi wnioskodawcami — w tym z cudzoziemcami mającymi związki ze społecznością.

Haczyk polega na tym, że nie ma ustandaryzowanej polityki. Musisz wejść do oddziału, wyjaśnić swoją sytuację i mieć nadzieję na życzliwego urzędnika kredytowego, który będzie skłonny podnieść rangę twojego wniosku. Posiadanie japońskiego małżonka, partnera biznesowego lub lokalnego poręczyciela znacznie zwiększa twoje szanse. Znajomość języka japońskiego — lub przyprowadzenie kogoś, kto go zna — jest praktycznie obowiązkowa.

Japan Housing Finance Agency (Flat 35)

Program Flat 35 to rządowy kredyt hipoteczny o stałym oprocentowaniu dostępny przez uczestniczące instytucje finansowe. Oprocentowanie jest stałe nawet do 35 lat, co jest atrakcyjne na każdym rynku. Cudzoziemcy ze stałym pobytem są uprawnieni. Nieruchomość musi spełniać określone standardy techniczne, którym wiele starszych akiya nie sprosta bez renowacji. Nadal obowiązują minimalne kwoty kredytu i wymagania dotyczące nieruchomości.

Podsumowanie opcji bankowych

Uwaga: Polityki często się zmieniają. Minimalne kwoty i wymagania dotyczące zamieszkania wymienione tutaj są ogólnymi wytycznymi — zawsze potwierdzaj bezpośrednio z instytucją.

Problem finansowania renowacji

Nawet jeśli w jakiś sposób zdobędziesz finansowanie na sam zakup, uderzysz w tę samą ścianę, gdy przyjdzie do renowacji. A renowacja to miejsce, gdzie idą prawdziwe pieniądze.

Typowy akiya może kosztować 1–5 milionów jenów, ale doprowadzenie go do komfortowych, nowoczesnych standardów mieszkaniowych może łatwo kosztować 5–15 milionów jenów lub więcej. Naprawy konstrukcyjne, wymiana dachu, modernizacja instalacji wodno-kanalizacyjnej i elektrycznej, izolacja, wzmocnienie antysejsmiczne — to nie są kosmetyczne poprawki. To niezbędne prace na budynkach, które często stały puste przez lata.

Japońskie banki oferujące kredyty na renowację (kredyty reform) napotykają ten sam problem z zabezpieczeniem: prosi się je o pożyczenie pieniędzy na ulepszenie budynku, który uważają za bezwartościowy. Niektóre banki oferują połączone kredyty na zakup i renowację, ale są one zazwyczaj ograniczone do nieruchomości, które już spełniają minimalne progi wartości — co znowu wyklucza większość tanich akiya.

Kredyty na renowację, gdy są dostępne, mają tendencję do posiadania krótszych okresów (10–15 lat), wyższych oprocentowań i niższych maksymalnych kwot niż standardowe kredyty hipoteczne. Mogą również wymagać szczegółowych planów renowacji od licencjonowanego wykonawcy przed zatwierdzeniem.

Alternatywne strategie finansowania

Oto dobra wiadomość: zdecydowana większość zagranicznych nabywców akiya w ogóle nie korzysta z japońskiego finansowania bankowego. Ceny nieruchomości są na tyle niskie, że inne strategie działają lepiej. Oto, co ludzie faktycznie robią.

Zakup za gotówkę

To zdecydowanie najczęstsze podejście i warto przemyśleć, jak o nim myślisz. Kiedy nieruchomość kosztuje 2–5 milionów jenów (13 000–33 000 USD), nie kupujesz domu w taki sposób, jak w Londynie czy Sydney. Dokonujesz zakupu bliższego skalą do używanego samochodu. Wielu kupujących oszczędza specjalnie na zakup akiya, traktując to jako średnioterminowy cel oszczędnościowy, a nie poważne wydarzenie związane z zadłużeniem.

Zalety gotówki są znaczące w Japonii:

- Szybsze zamknięcie transakcji — transakcje gotówkowe mogą zostać sfinalizowane w 4–8 tygodni w porównaniu do 2–3 miesięcy z finansowaniem.

- Silniejsza pozycja negocjacyjna — sprzedający i agenci wolą kupujących gotówkowych i możesz być w stanie wynegocjować niższą cenę.

- Brak wymagań dotyczących zamieszkania — każdy może kupić nieruchomość w Japonii za gotówkę, niezależnie od statusu wizowego.

- Brak bieżącego zadłużenia denominowanego w jenach — unikasz ryzyka walutowego przy spłatach.

- Prostsza dokumentacja — brak bankowych wycen, opłat za rejestrację hipoteki, opłat za gwarancję kredytu.

Kapitał własny w kraju ojczystym lub HELOC

Jeśli posiadasz nieruchomość w swoim kraju ojczystym, zaciągnięcie pożyczki pod zastaw istniejącego kapitału własnego może być jednym z najsprytniejszych sposobów sfinansowania zakupu w Japonii. Linia kredytowa pod zastaw domu (HELOC) lub pożyczka pod zastaw domu wykorzystuje twoją krajową nieruchomość jako zabezpieczenie — które twój krajowy bank faktycznie wie, jak wycenić — i daje ci gotówkę do wykorzystania w Japonii.

To podejście pozwala ci pożyczać po stopach procentowych twojego kraju ojczystego (często niższych niż japońskie stopy kredytów na renowację dla cudzoziemców), wykorzystując aktywa, które twój bank rozumie, jednocześnie utrzymując japońską transakcję prostą i opartą na gotówce. Głównym ryzykiem jest ekspozycja walutowa: pożyczasz w swojej walucie krajowej, ale kupujesz aktywo denominowane w jenach.

Subsydia i dotacje gminne

Wielu kupujących całkowicie to pomija. Setki japońskich gmin oferuje bezpośrednie subsydia finansowe dla osób, które kupują i odnawiają akiya, szczególnie na wyludniających się obszarach. To nie są pożyczki — to dotacje, których nie trzeba spłacać.

Typowe programy oferują:

- Dotacje na renowację w wysokości 1–5 milionów jenów na ulepszenia konstrukcyjne akiya.

- Subsydia na przeprowadzkę w wysokości 100 000–300 000 jenów za relokację do gminy.

- Dodatki na wychowanie dzieci — dodatkowe subsydia na dziecko dla rodzin z małymi dziećmi.

- Zwolnienia z podatku od nieruchomości na 3–5 lat po zakupie.

- Obniżone lub darmowe listy w bankach akiya — niektóre gminy wystawiają nieruchomości za 0 jenów, jeśli kupujący zobowiąże się tam zamieszkać.

Warunki różnią się znacznie. Niektóre programy wymagają zostania rezydentem gminy. Niektóre wymagają, aby renowację wykonali lokalni wykonawcy. Niektóre są ograniczone do wnioskodawców poniżej pewnego wieku lub do rodzin. A niektóre są wyraźnie otwarte dla cudzoziemców — choć proces aplikacyjny zazwyczaj wymaga znajomości języka japońskiego lub lokalnej pomocy.

Subsydia gminne nie pokryją pełnego kosztu zakupu i renowacji, ale 2–3 miliony jenów w formie dotacji mogą stanowić znaczącą różnicę, gdy sama nieruchomość kosztuje 1–5 milionów jenów.

Finansowanie przez sprzedającego

Rzadkie, ale nie niemożliwe. W niektórych przypadkach — szczególnie z nieruchomościami wystawionymi przez gminne banki akiya — sprzedający może zgodzić się na plan płatności ratalnych. Jest to najbardziej prawdopodobne, gdy sprzedającym jest gmina lub wykonawca testamentu, który chce pozbyć się nieruchomości i mniej zależy mu na natychmiastowym otrzymaniu pełnej zapłaty.

Finansowanie przez sprzedającego w Japonii nie ma ustandaryzowanych ram, więc warunki są negocjowane bezpośrednio. Chciałbyś, aby shiho shoshi (rzecznik sądowy) sporządził właściwą umowę i zajął się przeniesieniem tytułu własności. Nie spodziewaj się, że to zostanie zaoferowane — ale jeśli masz do czynienia z zmotywowanym sprzedającym i masz lokalne przedstawicielstwo, warto zapytać.

Pożyczki osobiste w twoim kraju ojczystym

Nieubezpieczona pożyczka osobista z twojego krajowego banku nie zaoferuje stawek ani warunków kredytu hipotecznego, ale dla zakupu na skalę akiya liczby nadal mogą się zgadzać. Pożyczka osobista na 25 000 USD przy oprocentowaniu 7–10% na 5 lat może kosztować cię 500–600 USD/miesięcznie w ratach. To wysoki koszt kapitału, ale pozwala ci wejść w posiadanie nieruchomości bez czekania latami na zaoszczędzenie pełnej kwoty.

Porównaj całkowity koszt odsetek z alternatywą: czekaniem 2–3 lata na oszczędzanie, podczas gdy ceny nieruchomości, koszty renowacji i kursy walutowe ulegają zmianie. Czasami zapłacenie premii za szybkość ma sens finansowy.

Podejście kombinowane

Najbardziej praktyczna strategia dla wielu kupujących to kombinacja:

- Gotówka na zakup nieruchomości (tańsza część).

- Dotacje gminne na renowację (złóż wniosek wcześnie — niektóre mają coroczne terminy).

- Kapitał własny z domu lub pożyczka osobista na pozostałe koszty renowacji (pożyczone w twojej walucie krajowej, pod zastaw aktywów, które twój bank rozumie).

To utrzymuje japońską stronę transakcji czystą i opartą na gotówce, jednocześnie wykorzystując twoją sytuację finansową w domu na droższe prace renowacyjne.

Kwestie walutowe

Jeśli finansujesz zakup spoza Japonii, wymiana walut staje się znaczącą częścią twojego planowania finansowego. Jen doświadczył znaczących wahań, a kurs, po którym przeliczasz swoją walutę krajową na jeny, bezpośrednio wpływa na twój całkowity koszt.

Pożyczanie w jenach vs. twojej walucie krajowej

Jeśli pożyczasz w jenach (przez japoński bank), twoje spłaty są w jenach. Jeśli twoje dochody są w innej walucie, umacniający się jen sprawia, że twoje spłaty są droższe. Jeśli pożyczasz w swojej walucie krajowej (HELOC, pożyczka osobista), twoje spłaty są przewidywalne, ale wartość twojego aktywa denominowanego w jenach waha się względem twojego długu.

Żadne podejście nie eliminuje całkowicie ryzyka walutowego. Kluczowe pytanie brzmi: gdzie jest twój dochód? Jeśli zarabiasz jeny, pożyczaj w jenach. Jeśli zarabiasz dolary, euro lub funty, pożyczanie w swojej walucie krajowej i przeliczanie na jeny na zakup jest generalnie prostsze i bardziej przewidywalne.

Usługi transferowe

Nie używaj swojego zwykłego banku do dużych przelewów międzynarodowych — marża kursowa i opłaty mogą kosztować cię 2–4% całkowitej kwoty. Usługi takie jak Wise (dawniej TransferWise), OFX czy Revolut oferują znacznie lepsze kursy wymiany i niższe opłaty za duże przelewy. Przy przelewie na 10 milionów jenów różnica między bankiem a specjalistyczną usługą transferową może wynieść 200 000–400 000 jenów.

Jeśli się kwalifikujesz: Podejście do japońskiego banku

Jeśli masz stały pobyt, stabilny japoński dochód i rozważasz nieruchomość wycenioną powyżej 10 milionów jenów, japońska hipoteka staje się realistyczną opcją. Oto jak się do tego zabrać.

Krok 1: Uzyskaj wstępną kwalifikację przed poszukiwaniem nieruchomości

Skontaktuj się z bankiem, zanim znajdziesz nieruchomość. Wyjaśnij swoją sytuację — status wizowy, zatrudnienie, dochód, rodzaj poszukiwanej nieruchomości. Bank szybko ci powie, czy jesteś wykonalnym kandydatem. To oszczędza ci złamania serca po znalezieniu idealnej nieruchomości i odkryciu, że nie możesz jej sfinansować.

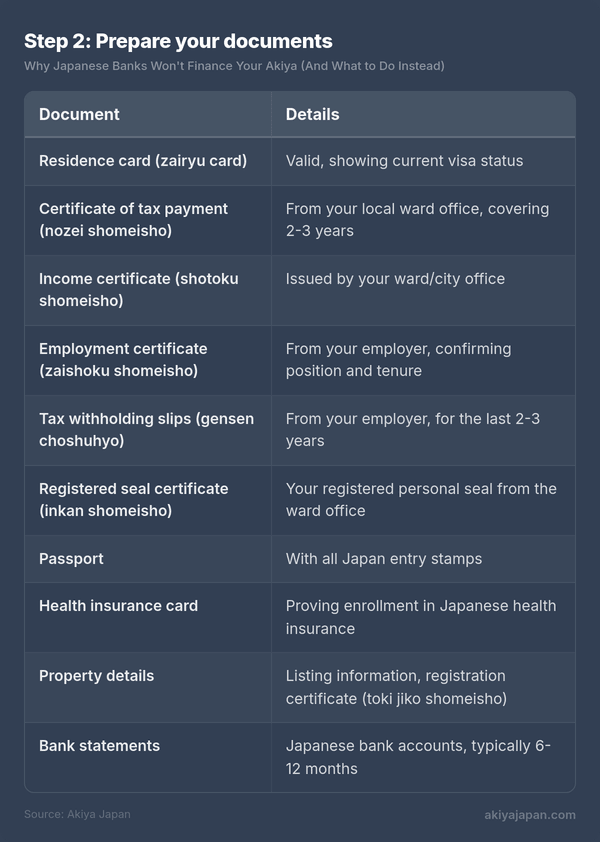

Krok 2: Przygotuj swoje dokumenty

Wnioski o japońską hipotekę wymagają obszernej dokumentacji. Posiadanie wszystkiego gotowego przed złożeniem wniosku pokazuje bankowi, że jesteś poważny i znacznie przyspiesza proces.

Jeśli jesteś samozatrudniony, będziesz również potrzebować ostatecznych zeznań podatkowych (kakutei shinkoku) z ostatnich 3 lat oraz sprawozdań finansowych dla swojej działalności.

Krok 3: Zrozum koszty wykraczające poza hipotekę

Nawet po uzyskaniu aprobaty finansowania, będziesz potrzebować gotówki na koszty zamknięcia, których nie można włączyć do kredytu hipotecznego:

- Prowizja agenta nieruchomości — do 3% + ¥60 000 + podatek (ograniczone prawnie).

- Podatek od rejestracji i licencji — około 1–2% szacunkowej wartości nieruchomości.

- Opłata skarbowa — ¥10 000–¥60 000 w zależności od wysokości kredytu.

- Podatek od rejestracji hipoteki — 0,4% kwoty kredytu (obniżony do 0,1% dla niektórych głównych miejsc zamieszkania).

- Opłata gwarancyjna kredytu — zazwyczaj 2% kwoty kredytu z góry lub dodatek 0,2% do oprocentowania.

- Ubezpieczenie od ognia — wymagane przez bank, zazwyczaj ¥100 000–¥300 000 za polisę wieloletnią.

- Honorarium notariusza sądowego — ¥100 000–¥200 000 za obsługę rejestracji.

Zaplanuj dodatkowe 6–10% ceny zakupu na te koszty zamknięcia. Przy nieruchomości za ¥10 milionów, to ¥600 000–¥1 000 000 w gotówce, której będziesz potrzebować niezależnie od swojej hipoteki.

Krok 4: Skorzystaj z dwujęzycznego agenta nieruchomości

Twój agent będzie twoim głównym łącznikiem z bankiem. Robili to już wcześniej, wiedzą, z którymi urzędnikami kredytowymi rozmawiać i mogą przedstawić twoją aplikację w jak najlepszym świetle. Dobry dwujęzyczny agent jest wart swojej prowizji wielokrotnie, jeśli chodzi o wnioski o kredyt hipoteczny.

Co naprawdę działa: Podejście praktyczne

Po wszystkich powyższych szczegółach, oto szczere podsumowanie, jak w rzeczywistości wygląda większość zakupów akiya przez cudzoziemców:

Nieruchomość jest kupowana za gotówkę. Kupujący oszczędza, pożycza pod zastaw aktywów w kraju pochodzenia lub łączy oba podejścia. Japońska strona transakcji nie wiąże się z żadną instytucją pożyczkową. Notariusz sądowy zajmuje się przeniesieniem tytułu własności, kupujący płaci gotówką, a transakcja kończy się w tygodnie, a nie miesiące.

Renowacja jest finansowana osobno. Dotacje gminne pokrywają część kosztów. Reszta pochodzi z oszczędności, pożyczek z kraju pochodzenia lub renowacji rozłożonej na miesiące lub lata. Wielu kupujących przeprowadza początkową rundę niezbędnych napraw (dach, hydraulika, elektryka), a następnie stopniowo zajmuje się ulepszeniami estetycznymi i komfortowymi, w miarę jak pozwala na to budżet.

Finansowanie bankowe to premia, a nie plan. Jeśli twoje okoliczności się pokrywają — stały pobyt, japoński dochód, nieruchomość powyżej minimalnego progu kredytowego — to je rozważ. Ale nie buduj swojej strategii zakupu akiya wokół uzyskania japońskiej hipoteki. Zbuduj ją wokół tego, aby jej nie potrzebować.

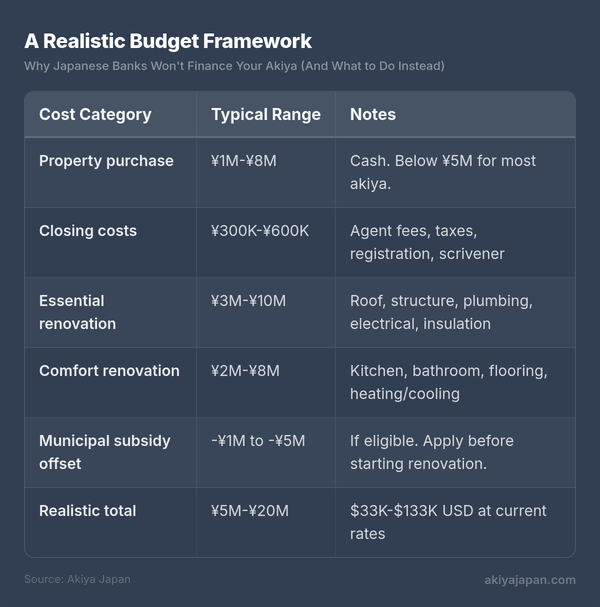

Realistyczne ramy budżetowe

Aby to wszystko połączyć, oto jak wygląda typowy budżet zakupu i renowacji akiya dla zagranicznego kupującego:

To szeroki zakres, a to, gdzie się znajdziesz, zależy od stanu nieruchomości, lokalizacji i tego, ile pracy chcesz wykonać. Ale nawet przy górnej granicy jest to ułamek kosztów, jakie porównywalny projekt pochłonąłby w większości krajów zachodnich.

Kluczowe wnioski

- Japońskie banki nie sfinansują większości zakupów akiya przez cudzoziemców. Połączenie zasad amortyzacji budynków, wymogów pobytowych, minimalnych kwot kredytów i niskich wartości zabezpieczeń na obszarach wiejskich czyni to strukturalnie niepraktycznym.

- Kilka banków rozważy wnioski od posiadaczy stałego pobytu z japońskim dochodem, ale tylko dla nieruchomości powyżej ¥5–10 milionów — co wyklucza najtańsze akiya.

- Gotówka jest królem. Większość zagranicznych kupujących akiya płaci gotówką za nieruchomość i finansuje renowację poprzez oszczędności, pożyczki z kraju pochodzenia lub dotacje gminne.

- Dotacje gminne to prawdziwe pieniądze. Zbadaj, co jest dostępne w twoim docelowym obszarze, zanim kupisz. Dotacje w wysokości ¥1–5 milionów na renowację nie są rzadkością.

- Nieruchomość to tańsza część. Ostrożnie planuj koszty renowacji — zazwyczaj przekroczą one cenę zakupu 2–5 razy.

- Nie pozwól, aby lęk przed finansowaniem cię powstrzymał. Powodem, dla którego akiya są dostępne dla zagranicznych kupujących, jest właśnie to, że są na tyle tanie, że można je kupić bez hipoteki.

Japoński system bankowy nie został zaprojektowany z myślą o twoim zakupie akiya. Ale rynek akiya, ze swoimi niezwykle niskimi cenami wejścia, również nie został zaprojektowany tak, aby potrzebować systemu bankowego. Współpracuj z tą rzeczywistością, a nie przeciwko niej, a przekonasz się, że ścieżka do własności jest prostsza, niż sugeruje sytuacja z finansowaniem.